Det är inte digitalt, ju mer du har desto lägre är risken att det spricker. Risken blir aldrig 0% hur mycket du än har.

1 gillning

Ökar eller minskar risken med 100% investerat i en global indexfond alternativt en väl diversifierad portfölj bestående av flera typer av inkomster när man är i FIRE.

När man dyker in för att kika i tråden. Intressant tråd att följa förövrigt.

11 gillningar

Beror på vilken typ av investeringar det är. Personligen går jag inte in i innehav som har en lång historia av att falla och falla och ibland totalkrascha, t.ex. fiat.

Kräver att du klipper in @janbolmeson där i mitten på giffen!

3 gillningar

Om alla skulle vara anställda och investerade i indexfonder så skulle det inte finnas företag att jobba på eller investera i. Någon udda typ måste ta udda risker och därigenom skapa nya verksamheter. Och kompenseras för det. Alla är inte genomsnittliga. För vissa är det säkert säkert gynnsamt med udda investeringar. Det blir såklart svårt att avgöra hur mycket som beror på tur eller skicklighet. Men någon måste vara aktiv.

Kan du redovisa vem som menar att detta skulle vara lämpligt? Vem din kritik riktar sig mot?

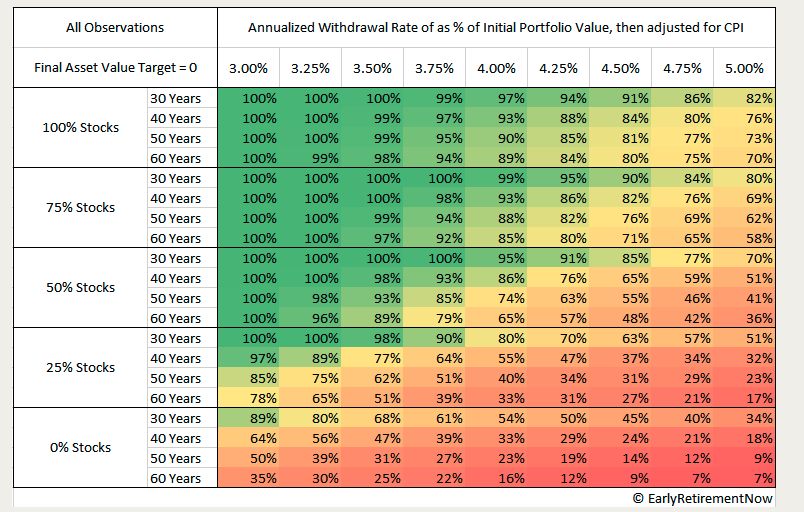

Du kan labba med det här för att hitta en rimlig kapitalmängd för din utgiftsnivå:

Du kan också labba med andra tillgångsklasser för att se hur det påverkar om du kör mindre än 100% aktiefond. Standard-körningen jag har satt upp där kör dock med 60/40, så vill du vara krånglig och absolut köra med 100% aktiefonder, tvärt emot gängse råd, så får du själv ändra tillgångsallokeringen i körningen.

Även om den här podden/communityt inte rekommenderar 100% aktier även i pension, och jag inte riktigt förstår vart @Aktiegubben kritik kommer ifrån, så finns det faktiskt en lite kontroversiell studie som ser relativa förbättringar av resultat med just en sådan portfölj:

2 gillningar

Jag har inte läst hela tråden än men har fortfarande inte läst något vettigt argument mot index-fonder ![]()

Jag vill gärna sluta jobba innan 65 aka FIRE. Min plan är 100% aktier i global index-fond.

Risken att sluta jobba precis innan ett ras är ju verklig men om jag slutar när jobba jag är 45 år och det skiter sig. Ja, då får jag väl försöka jobba lite mer. Jag kommer iaf klara mig bättre än personer som blir arbetslösa då pga lågkonjuktur.

Att jag tänker köra 100% aktier grundar sig i det gedigna arbete som den här killen gjort. Den visar tydligt att 100% aktier är bäst över tid om man har mage/psyker att klara nedgångar.

Siktar väl på att ta ut mellan 3.5-4%. Får känna efter när det närmar sig.

1 gillning

Den minskar med en diversifierad portfölj, på kort sikt. Men risken att gå ner -100% för en given uttagsnivå ökar ju på längre sikt med tillgångar som inte förväntas avkasta lika mycket som aktier/globala indexfonder.

Om jag förstått dig rätt som person @Aktiegubben så är jag rätt säker på att du har både hängslen och livrem i din egna FIRE-plan, och det är därför diskussionen skär sig.

Risken är som @svenne_banan säger aldrig 0% att leva uthålligt på varken 100% globala indexfonder eller en mix av olika tillgångar. Ja inte ens om man bara har kontanter är man säker. Det kan bli hög inflation!

Men visst är det så att om man orkar skrapa ihop linjärt mer kapital i fler och fler tillgångar, ja då är FIRE något säkrare än med bara 100% i en global indexfond. Men då krävs det mycket mer kapital än vad många räknar på som den välkända 4%-regeln. Att 4% av kapitalet i en global indexfond kan tas ut per år.

Det är ju självklart att det alltid är bättre med större och mer diversifierat kapital. Men vi har bara ett liv på jorden och alla har inte samma intjäningsförmåga eller livslängd. För många kan det vara rimligt att ta risken med tidig pension medelst 100% globala indexfonder för att få en möjlighet att leva just det rika liv som de vill ha.

Oavsett om det hypotetiskt skulle kunna innebära att pengarna tar slut innan t.e.x allmän pension, eller om uttaget blev något för stort i början jämfört med slutet av pensionen. Man måste komma ihåg att det finns en risk med att leva också… Särskilt i högre ålder.

Allt för många oroar sig över nedgångar i portföljen, men inte nedgångar i hälsan/livskvaliteten.

3 gillningar

Jag testade på skoj min egen portfölj och angav 70% USA och 30% global ex USA (även om jag också har svenska innehav + krypto) och kom fram till 0.00% risk vilket dock var väntat. Att säga att det alltid är fel med 100% aktiefonder är alltså inte vettigt, allt beror på den personliga situationen och därför är detta verktyg bra.

Under uppbyggnadsfasen när man strävar mot att göra FIRE ser jag ännu större skäl att ligga 100% i indexfonder, det minskar tiden till att kunna göra FIRE och om man inte gör det direkt när man kan fortsätter man att öka marginalerna med det så att risken minimeras när man väl gör FIRE.

Globala aktiefonder exponerar dig mot världens företag och deras verksamhet, det är en utmärkt diversifiering. Men vill man absolut diversifiera mot annat än företags verksamhet, vilket driver hela ekonomin, skulle jag välja tillgångar som åtminstone bevarar realvärde över tid. Dvs. inte fiat eller räntefonder men möjligen guld, råvaror, kanske även någon procent krypto.

Precis och det har varit min strategi i alla år och det som gett mig mycket bra marginaler. Börjar man med det i tidig ålder så lär man sig också att ha mage att klara krascher. Det kommer vara tufft och just därför är det en viktig lärdom som gärna får komma när man har en liten portfölj.

Precis detta, god avkastning bygger kapital och större marginaler. Börsen ger dig alltså snabbast mycket goda marginaler.

Också att risken för en real nedgång på 50% inom 1 år är högre för globala indexfonder än för fiat/räntefonder. Men risken för en nedgång på mer än 90% inom 30 år skulle jag säga är högre för fiat/räntefonder än för globala indexfonder.

Om man alltså klarar 50% ned utan att äventyra FI förordar jag 100% indexfonder och att hålla fingrarna borta från fiat.

Ja detta missar alltför många, inte minst på forum som detta när man fokuserar på ekonomin.

I den andra vågskålen har man hälsan och man vill nog göra FIRE när man har tillräcklig hälsa för att njuta av det. Om man dessutom vill göra exit från Sverige och EU behöver man en sjukvårdsförsäkring och det blir svårare om man redan har kända sjukdomar. Bra att teckna det när man fortfarande är frisk alltså.

1 gillning

Kan rekommendera PensionCraft videon nedan som går genom några olika studier.

Varning. En del portföljer i videon riskerar nog att spränga både ett och två blodkärl på alla och envar. Mig inklusive ![]()

Jag skulle snarare säga att allokeringen och diversifieringen i olika tillgångsslag i pension / FIRE handlar om

-

Hur hög avkastning jag måste få ut av min portfölj / mitt kapital (SWR) för att dra runt ekonomin på ett bra sätt

-

Sova gott faktorn eller ”Ulcer index” som en del kallar det

Dvs väldigt individuellt och mindre rätt eller fel. Det var mina 10 öre!

2 gillningar

100% indexfonder alltså, som jag kör (+ en del krypto).

Bäst i alla kategorier, inklusive minst risk för ruin.

Videon bekräftar mycket av det jag skrev i mitt inlägg ovan. Indexfonder bygger kapital snabbast och skapar marginaler som sänker risken för ruin.