Ja, precis. Det här är ju ett sätt för mig och oss att “vässa sågen” för att citera Stephen Covey. Det kommer ju ofta dumma invändningar mot indexfonder och de flesta har jag lärt mig avfärda. Denna har jag haft svårt för, men jag upplever att jag är lite klokare genom att stöta och blöta frågan.

Det gör ju också att man kan stå mycket mer stabilt i sin övertygelse om indexfondernas förträfflighet. T.ex. i veckans avsnitt kommer vi hantera frågan om valutarisken i indexfoner (=att så mycket är i USD och kronan är svag).

Stort tack till er alla som bidrar, även ni andra som lättar upp stämningen från tid till annan och får mig att komma ihåg att det ändå bara är en lek. Extra tack till @nightowl för ditt tålamod när jag inte fattar.

Ett ytterligare järn i elden. Detta med att marknadsviktad portfölj ska ge bäst riskjusterad avkastning beror (som andra i tråden nämnt) på dina antaganden om marknaden samt din definition av risk.

EMH och risk=standardavikelse ger grovt att marknadsviktade portföljen är bäst ur synvinkeln riskjusterad avkastning.

Jag skulle vilja hävda att det dom flesta egentligen tänker på när dom menar risk är max drawdown (dvs maximalt procentuellt tapp från toppen). Tror dom flesta mycket lättare skulle acceptera en portfölj som svänger mycket (men i begränsad storlek) kring sitt medelvärde, än en portfölj med jämn utveckling som vid något tillfälle sjunker plötsligt med 70%.

Finns det någon teori om optimal allokering för högs riskjusterad avkastning med avseende på maximum drawdown som mått på risk?

Om vi leker med tanken att vi måste begränsa oss till tillgångsslaget aktier?

Även med räntor/aktier så ger ju CAPM den optimala allokeringen mellan aktier och räntor för en given risknivå (återigen definierad som standardavikelse). Antar att det bara blir ett annat optimeringsproblem än mean-variance optimering.

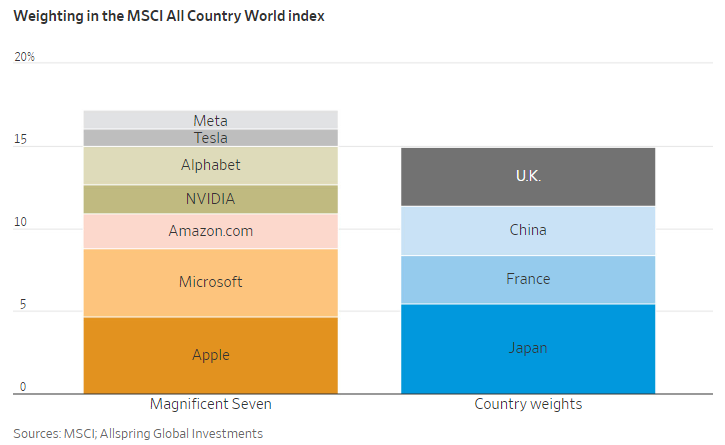

Jag håller inte med Johnson och Johnson är världens bästa företag jag tycker marknaden har fel definitivt . Dom har ju till och med bättre kreditbetyg än amerikanska staten AAA och höjt utdelningen i 60 år. Borde väga tyngre i index än Apple tycker jag.

We build trillion companies. Apple is our Colosseum. Microsoft is our Taj Mahal. Google is our Sistine Chapel. Amazon is our Notre-Dame. Nvidia is our Eiffel Tower.

These seven companies alone are worth more than $12 trillion in market cap. These seven stocks combined are bigger than the stock markets of the United Kingdom, China, France and Japan put together.

Apple is roughly the same size as Japan. Microsoft is bigger than the UK. Google is nearly the size of the entire French stock market.

As much publicity as these companies get, I feel like we almost don’t spend enough time talking about how insane these numbers are.

These seven stocks were worth around $1.5 trillion a decade ago. So they’ve added more than $10 trillion over the past 10 years.

Finns det någon historisk data att luta sig tillbaka på? Hur länge har samma företag varit så stora och utgjort så stor andel av global market cap, om man tittar bakåt under de senaste 100+ åren? Känns som det varierat över tid vilka företag som är i topp.

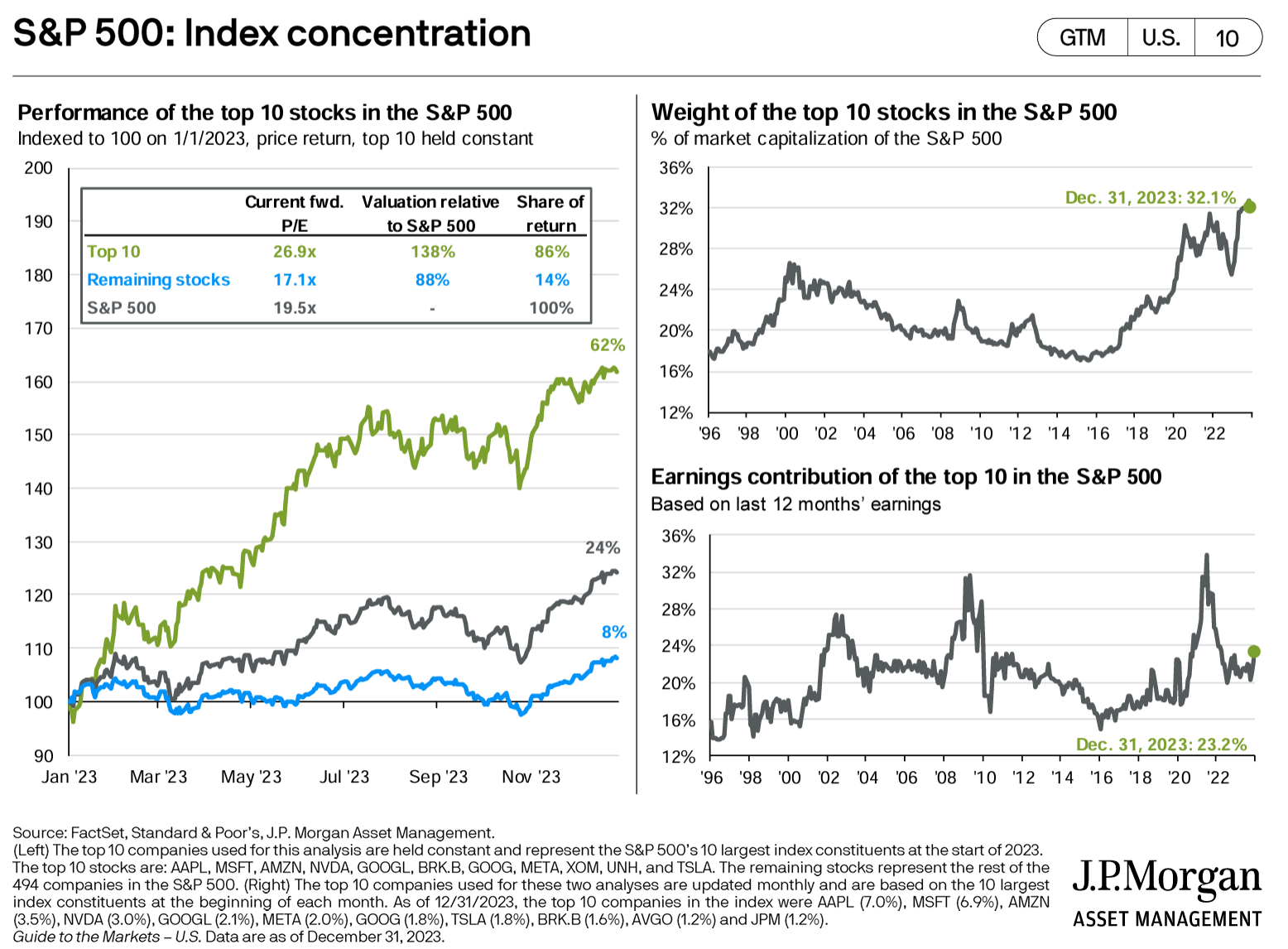

U.S. stocks were again the star, turning in nearly a 25% total return. The return was anything but even, however. Research indicates that, historically, about 4% of publicly held companies typically result in the entire stock market’s excess return above cash.

Det är väldigt många (intressanta) teorier här i tråden, men tänkte ställa en fråga med lite mer praktisk och konkret touch.

Jag har hög % av mitt sparande i LF global index (billig, bra och klimatvänlig), men den (till skillnad från vissa andra indexfonder) har hela ca 17% innehav i de fyra största amerikanska bolagen.

OM jag anser att detta (USA-innehaven generellt, men primärt just de största USA-bolagen) är för högt innehav, hur hade ni praktiskt ombalanserat portföljen för att få ner siffran? ETFer tycker jag verkar dyrt för månadssparande?

För övrigt, går det inte att blocka/tysta användare så att deras inlägg inte syns?

Ett sätt är ju att övervikta andra marknader istället. Du kommer du undervikta USA och de största innehaven. T.ex lägga till europafond eller sverigefond eller småbolagsfond.

Men om jag vill undervikta just de största bolagen i USA, så är det typ indexfondbyte som gäller rimligtvis? Svårt att hitta allt övrigt och övervikta det så att säga?

17% av en GLOBALFOND i fyra amerikanska bolag känns… magstarkt

En globalfond är ju inte global i den bemärkelsen. Den replikerar bara hur marknaden ser ut och oftast är det indexet MSCI World index som replikeras. Så inget konstigt egentligen att de stora amerikanska bolagen utgör så stor del av indexet.

Indexfonder har ”totalt utplånat värdeinvesterande” och gjort marknaderna ”fundamentalt trasiga”. Det säger stjärnförvaltaren David Einhorn i podden ”Masters in Business”.

Fast det skulle jag inte säga stämmer alls. Han är ju duktig fast just här verkar logikmaskineriet ha skurit ihop.

Det är tvärtom så att värdeinvesterandet stigit i betydelse så att säga.

Värdeinvesterarna är ledarna och så är indexfolket lydiga followers som gör precis som värdeinvesterarna säger (=gör).

Tvärtom alltså.

– Passiva investerare har ingen åsikt om värde. De antar bara att alla andra har gjort jobbet, säger Greenlight Capital-grundaren.

Det stämmer däremot.

Index investerarna litar blint på sina ledare (värdeinvesterarna).

Enligt Einhorn har trenden lett till att Greenlight Capital tvingats ställa om sin strategi. Han säger att det inte är lönt att satsa på värdeaktier längre då indexfonder dumpar allt som är billigt och köper allt som är övervärderat.

Och det är ju ett falskt påstående. Indexinvesterarna köper i enlighet med värdeinvesterarna. Om något är övervärderat så är det ju värdeinvesterarna som satt det övervärdet i handling.

Han säger ju själv att indexinvesterarna inte bryr sig om värde. Så dom driver ju inte något pris åt något håll.

Hans hjärna har gått och stängt av sig här.

Gavekal Researchs grundare Charles Gave varnar för att indextrenden kan ”förstöra kapitalismen”.

Fast det är bara om värdeinvesterarna är klantiga. Och investerar korkat. Då leder dom indexinvesterarna ned i avgrunden.

Bloombergs John Authers ger de båda profilerna rätt och skriver att passiva fonder har bidragit till ”Magnifika sjuans” extrema dominans på börsen.

Hur skulle det ha gått till??

För att indexinvesterarna skall köpa i dessa måste ju värdeinvesterare först driva upp priset på ”Magnifika sjuan”.

Indexfonder driver inte några kurser. Dom köper bara proportionellt.

Det är värdeinvesterarna som bestämmer vad kurserna skall vara.