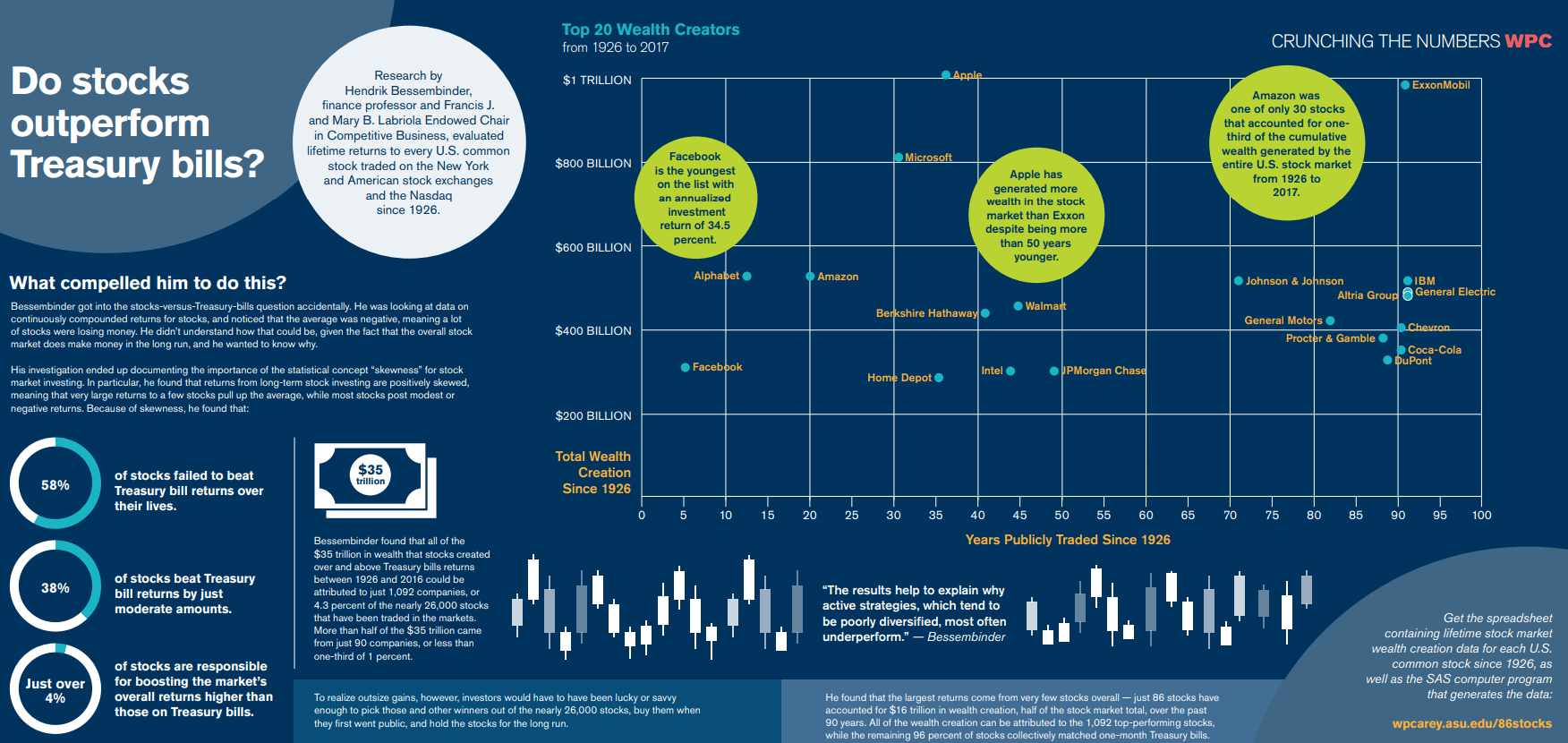

Trillade över en intressant studie idag som jag inte sett tidigare av Hendrik Bessembinder med titeln “Do Stocks outperform Treasury Bills”. Den är från 2017 och ställde sig frågan:

Är aktier en bättre placering än en lågrisk räntefond (amerikanska statsobligationer)?

Frågan kan te sig konstigt, då svaret borde vara ett rungande JA, men verkligheten är ju mer komplex än så. Han jämförde alla aktier på den amerikanska börsen som varit noterade mellan 1916 och 2016. Ungefär 25 000 aktier och jämförde deras avkastning mot amerikanska statspapper under samma period.

Några av slutsatserna:

While the overall US stock market has handily outperformed Treasury bills in the long run, most individual common stocks have not. Of the nearly 26,000 common stocks that have appeared on CRSP from 1926 to 2016, less than half generated a positive lifetime buy-and-hold return (inclusive of reinvested dividends) and only 42.6% have a lifetime buy-and-hold return greater than the one-month Treasury bill over the same time interval. The positive performance of the overall market is attributable to large returns generated by relatively few stocks. Rates of underperformance are highest for small capitalization stocks […]

Betydelse: Mindre än hälften (42.6 %) av aktierna har en avkastning högre än en räntefond under jämförbar period. Det vill säga att för 57,4 % av alla aktierna på den amerikanska börsen var det bättre att äga en räntefond över tid än ha pengarna i dem. Det tror jag inte är något som folk tänker på i allmänhet.

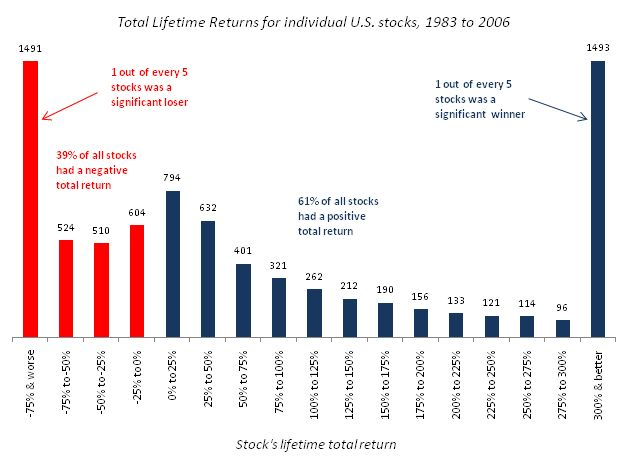

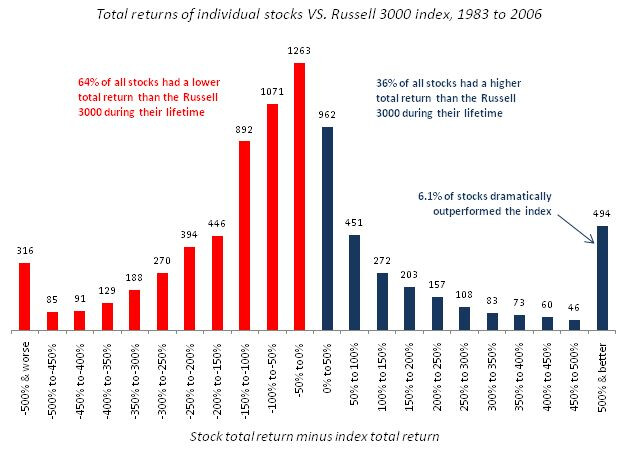

Går i linje med studier (via Meb Faber) av Blackstar Funds som konstaterade:

- 39% of stocks had a negative lifetime total return (2 out of every 5 stocks are money losing investments)

- 18.5% of stocks lost at least 75% of their value (Nearly 1 out of every 5 stocks is a really bad investment)

- 64% of stocks underperformed the Russell 3000 during their lifetime (Most stocks can’t keep up with a diversified index)

Eller uppritat i diagram så här:

och så här:

Även om det skiljer i exakta procentsatser mellan studierna så ligger de enligt mig i samma härad.

When stated in terms of lifetime dollar wealth creation to shareholders in aggregate, approximately one-third of 1% of the firms that issued common stocks contained in the CRSP database account for half of the net stock market gains, and slightly more than 4% of the firms account for all of the net stock market gains. The other 96% of firms that issued stock collectively matched one-month Treasury bill returns over their lifetimes.

Det vill säga 4 procent av aktierna stod för den totala delen av avkastning som gjorde att aktiemarknaden som helhet slog räntemarknaden.

The results presented here reaffirm the importance of portfolio diversification, particularly for those investors who view performance in terms of the mean and variance of portfolio returns. In addition to the points made in a typical textbook analysis, the results here focus attention on the possibility that poorly diversified portfolios will underperform because they omit the relatively few stocks that generate large positive returns. Actively managed portfolios tend to be concentrated. For example, Kacperczyk, Sialm, and Zheng (2005) show that actively managed equity mutual funds hold a median of only 65 stocks.

The results therefore help to explain why active portfolio strategies most often underperform benchmarks (such as the S&P 500 return) that are constructed as average returns across securities available for investment. Underperformance rates that exceed 50% are often attributed to transaction costs, fees, and/or behavioral biases that amount to a sort of negative skill. The results here show that underperformance can be anticipated more often than not for active managers with poorly diversified portfolios, even in the absence of costs, fees, or systematic behavioral biases.

Att ovan är också en förklaring till varför aktiva fonder underpresterar.

The results in this paper imply that the returns to active stock selection can be very large, if the investor is either fortunate or skilled enough to select a concentrated portfolio containing stocks that go on to earn extreme positive returns. Of course, the key question of whether an investor can reliably identify in advance such “home run” stocks, or can identify a manager with the skill to do so, remains.

Så slutsatsen är ju som vanligt - ja, det är bättre att äga dessa 4 % av “vinnarna” under förutsättning att man lyckas hitta dem. ![]() Om man väl sedan lyckas hålla dem, så ska man dessutom undvika fällan att sälja dem för tidigt vilket är ett av de klassiska beteende misstagen när man “vill ta hem vinsten”.

Om man väl sedan lyckas hålla dem, så ska man dessutom undvika fällan att sälja dem för tidigt vilket är ett av de klassiska beteende misstagen när man “vill ta hem vinsten”.