Yes, avser göra det. ![]() Ligger i min todo.

Ligger i min todo.

3 gillningar

Kan det vara så att spiltans fond trissat upp priserna på investmentbolagen? Jag vet inte hur stor del av handeln den står för? Även om det bara är en liten del av själva ägandet.

1 gillning

Nej Joel. Cirka 3/4 ligger i Investor Industrivärden, Lundbergs och Kinnevik. Det är inte där de stora premierna ligger.

Man håller sig borta från Creades, Labour, Buren mm.

1 gillning

Högre avgift och högre andel investor än spiltan aktiefond investmentbolag. Ser ingen anledning att använda denna.

1 gillning

Enligt Marcus Fridells bok (Bygg en förmögenhet - investera i investmentbolag) hade de tio största bolagen en nettoskuldsättning på i snitt 2,9% 2017. Att belåning skulle ligga bakom överavkastningen är en seglivad myt.

Om du inte gillar viktningen i Spiltans fond, varför inte bara köra en likaviktad portfölj? Har du kört några simuleringar på en likaviktad portfölj med regelbundna ombalanseringar? Att Investor och Industrivärden stod för typ halva portföljvärdet var det som fick mig att överge Spiltans fond 2017. Kör nu en likaviktad portfölj med sju (från början åtta) investmentbolag samt guld där ombalanseringen sker en gång i kvartalet. Kan dock erkänna att jag ibland fuskat när något innehav sjunkit 5+% en enskild dag av (enligt mig) irrationella anledningar.

Från börjar ombalanserade jag för att komma tillbaka till samma risknivå, men blir ju även något slags anti-momentum/contrarian-inslag där man tar hem vinsten på innehaven som gått bäst under perioden och ökar på innehaven som gått sämre (sälj dyrt/köp billigt) samtidigt som man låter dem löpa ett tag. Om det är logiskt rätt att ombalansera överlåter jag till akademikerna, men det hjälper en att behålla ett innehav i korta perspektivet när man kan vända en nedgång till något positivt.

1 gillning

Hej Erik.

Du har lämnat Spiltan fonden 2017? Har du slagit Spiltan fonden sedan dess? Har det lönat sig att köpa själv och göra det bättre ? Det är kort period att jämföras med Spiltan fonden men ändå.

Mvh

Först och främst, välkommen till forumet @Guldfeber och tack för en bra replik.

Jag har inte läst Fridells bok, men jag tror att en större förklaring är multipel-arbitrage som jag har skrivit om tidigare. De köper på på P/E 5, får det internt värderat på P/E 12 och går till börsen på P/E 18. Jag är inne i en sådan affär just nu med det onoterade investmentbolaget Storskogen på exakt samma premisser. Värdet ökar i raketfart då varje miljon de köper omsättning för dubblas i värde. Borde teoretiskt inte gå, men går uppenbarligen ändå.

Får jag fråga vilka bolag du kör? Är mest nyfiken. Jag kör en egen investmentbolagsportfölj, där jag också likaviktat och därmed förmodligen felviktat flera bolag. Skulle faktiskt vara en intressant övning att sätta ihop, en lista på investmentbolag och vikta dem enligt market cap.

Snyggt! Köper du bolagen med rabatt under ombalansering då eller du struntar i det sålänge portföljen är likaviktat? Hur stor del av portföljen har du i guld?

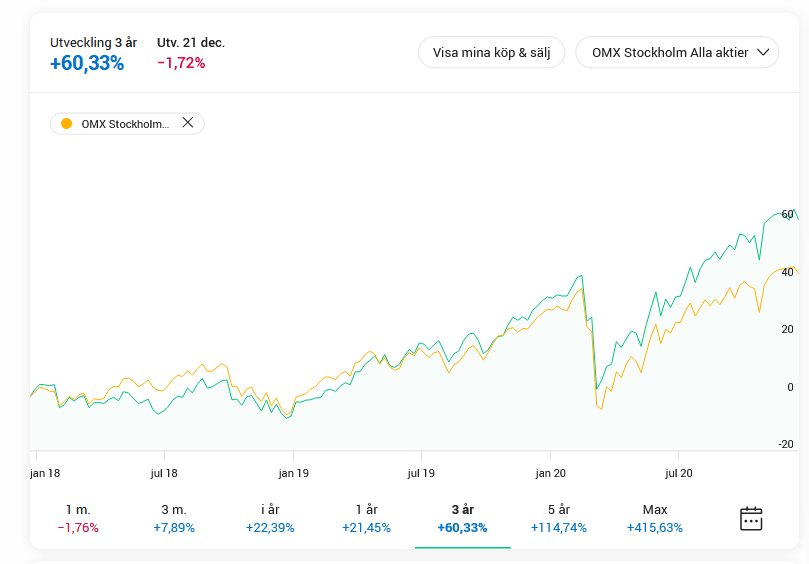

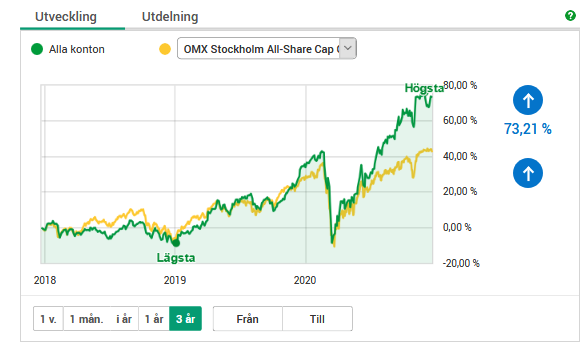

Ja, det har gått bättre, men som du själv skriver betyder det absolut ingenting egentligen på så här kort tid. Men rimligtvis bör det gå bättre eftersom det är större viktning på de mindre bolagen som Svolder och Bure än vad Spiltans fond har. Ska tillägga att detta enbart är investmentbolagsaktierna, guldet finns inte med här.

Spiltans fond

Mitt eget innehav

Hittar inte på Avanza hur jag kan jämföra mitt eget innehav med valfri fond, så detta får duga. En detalj är att jag inte tror mitt eget innehav uppdaterats för dagens nedgång medan Spiltan-fonden har NAV för idag. Depån har inte heller hela tiden varit perfekt ombalanserad på Avanza eftersom jag har mina innehav utspridda på olika mäklare, men nära på.

2 gillningar

Jag kör med Investor A, Industrivärden C, Kinnevik, Lundbergsföretagen, Latour, Svolder och Bure. Hade Traction ett tag men kastade ut den ur portföljen när jag upptäckte hur illikvid den var. Kör likaviktat men tar hänsyn till att ~19% av Lundbergsföretagen består av Industrivärden. Logiskt? Ingen aning  Vad har du själv?

Vad har du själv?

Kan även rekommendera Marcus bok. Vore en intressant gäst i podden.

Jag struntar totalt i rabatten, jag tänker att den skiftar men att jag samtidigt blir med på både upp- och nedgångar över tid, utan ombalanserar utan pardon var tredje månad… förutom när jag fuskar  Jag kör med 15% guld, mest fysiskt i form av mynt. Har bara en liten del som ETF så att jag kan ombalansera utan krånglet att behöva fysiskt sälja det, lärde mig den läxan den hårda vägen.

Jag kör med 15% guld, mest fysiskt i form av mynt. Har bara en liten del som ETF så att jag kan ombalansera utan krånglet att behöva fysiskt sälja det, lärde mig den läxan den hårda vägen.

1 gillning

En fråga att ställa sig själv innan man investerar i investmentbolag är om alla ens investeringar bör vara i en sådan portfölj.

Om inte, varför?

Själv tycker jag det inte är tillräckligt diversifierat. Man nappar inte upp nya storvinnare (och förlorare) som man gör med global index. Blev sugen på att lägga in lite global småbolagsindex nu.

Kan inte rekommendera det iaf. Global index duger bra. Vill man komplicera det lägga in tillväxtmarknader och småbolag kanske med 10% vardera. Och guld på 5% eller 10%. Sen har man givetvis en stor summa pengar på sparkonto.

Mvh

1 gillning

Tycker inte man kan kalla en bukett av investmentbolag med mångdubbelt fler underliggande bolag för en koncentrerad portfölj, men visst är ett globalt index ännu mer diversifierat. Men då får man även över tid räkna med lägre avkastning.

1 gillning

Har du räknat något på hur mycket pengar du tappar på courtage+spread när du ombalanserar en gång i kvartalet? Varför använder du inte Nordea istället för avanza för aktihandel för att få ner courtaget? Varför just investmentbolag? Är det något i denna specifika branch som gör den bättre än till exempel småbolag eller fastighetsbolag som haft en liknande avkastning?

Kan du beskriva lite mera hur detta funkar? Tillkommer det inte kostnader när man blir noterad också som väl rimligtvis borde påerka avkastningen negativt? Och varför avkastar inte investmentbolag bättre än småbolag?

Spreaden har jag inte räknat på kan jag erkänna  Men courtaget understiger kostnaden för Spiltans förvaltningsavgift med råge även om man skulle använda sämsta courtageklassen på Avanza, så mycket rör det sig trots allt inte. Använder även Nordea (har som sagt utspritt på olika mäklare) och optimalt vore såklart att bara använda dem för ombalansering, men har andra behov jag inte tänker gå in på här som gör att jag behöver flera olika KF vilket Nordea inte var villiga att ge mig. Om man vill göra sin egen liknande portfölj idag, har enkla behov och struntar i belåning tycker jag absolut att Nordea är ett bra alternativ

Men courtaget understiger kostnaden för Spiltans förvaltningsavgift med råge även om man skulle använda sämsta courtageklassen på Avanza, så mycket rör det sig trots allt inte. Använder även Nordea (har som sagt utspritt på olika mäklare) och optimalt vore såklart att bara använda dem för ombalansering, men har andra behov jag inte tänker gå in på här som gör att jag behöver flera olika KF vilket Nordea inte var villiga att ge mig. Om man vill göra sin egen liknande portfölj idag, har enkla behov och struntar i belåning tycker jag absolut att Nordea är ett bra alternativ  Huvudargumentet för att göra en egen portfölj var ju dock att komma bort ifrån att Investor och Industrivärden utgöra halva värdet, att spara på förvaltningsavgiften är bara en bonus.

Huvudargumentet för att göra en egen portfölj var ju dock att komma bort ifrån att Investor och Industrivärden utgöra halva värdet, att spara på förvaltningsavgiften är bara en bonus.

Har fastighetsbolag historiskt haft liknande avkastning som investmentbolag och finns det någon rationell anledning till detta förutom sjunkande räntor och skenande bostadspriser, dvs. är det hållbart över tid? En genuin fråga. Att småbolag ska ges en förhållandevis större exponering än deras market cap är logiskt och bevisat, vilket är en av anledningarna till att jag personligen ogillar kapitalviktade index eller fonder, känns dock spontant som att risken i en portfölj med enbart småbolag och/eller fastighetsbolag är klart högre än en portfölj bestående av ett gäng investmentbolag som trots allt har väldigt diversifierade underliggande tillgångar. Dock inget jag kan bevisa eftersom jag helt enkelt inte är tillräckligt intresserad… vilket leder oss fram till: varför investmentbolag? Du behöver inte vara ett dugg intresserad av aktier utan kan ta rygg på proffsen och istället fokusera på att maximera inflödet av kapital till dina depåer.

3 gillningar

Jag ser det så här.

När jag började investera för ca 10 år sedan lärde jag mig fort att stockpicking inte va min grej. Jag vet att vissa läser på om bolag om och om igen, och är sen nöjda med att slå index. Men jag tror genuint att i en tråkigare och nedåtgående börs skulle stockpicking underprestera index än mer. Därför går detta bort för mig.

Investmentbolag är intressanta speciellt efter man läst böcker om att bli miljonär på långsikt, bygga en pengamaskin och investmentbolagen är stabila långsiktiga grejer. Sålunda i mina öron är just investmentbolagen nån slags stockpicking fast bolaget sitter själva i båten. Dvs ägarna har skin in the game och en portfölj med investmentbolag är bra divergerad.

Vilket leder oss till att Spiltan aktiefond Investmentbolag är något jag sparat i, i stort sett sen starten.

Jag skiter i P/E tal analyser etc. Investmentbolag för mig går att förstå vad de gör och varför, rent principiellt och strategiskt. Det räcker för mig, all analys många gör får man ju fundera över om att det är ett försök att stödja sin tes eller må bättre då man lyckats göra en klockren analys. Vi vet ju alla vad den riktiga forskningen visar… (Globalt index

Så jag har en portfölj som är skitenkel att investera i, har avkastat bra (enligt mina önskemål som är 7%/år) långsiktigt. Tadadadam här kommer den…:

| Andel | Fond |

|---|---|

| 50% | LF global indexnära. |

| 50% | Spiltan aktiefond Investmentbolag. |

LF ger investering enligt vad forskningen visar och efter att ha läst Mer pengar för pengarna känns det ännu bättre!*

Spiltan ak Invest. ger mig en slags bred index aktiv-passiv (bolagen vill jus kapa mervärde) fond som kan skapa överavkastning. Och till största delen troligen harvettiga bolag/ägare.

- Jan har ändrat sig också. Nu såg jag att på kom igång guiden ska man bara ha en global indexfond. Inte enligt modellportföljerna. I inlägget om Avanza global eller LYSA kallade han det för dumt förra året, att alltså enbart ha en global indexfond. Och ja jag förstår att när kapitalet växt kan man lägga till fonder för att mer efterlikna LYSA.

Kom gärna med kommentarer och feedback. Jag har varit sugen på att lägga till 10% småbolag och 10% tillväxt och minska de andra två till 40% var.

PS själv kör jag även LYSA 90-10 då detta tilltalar mig också. DS

3 gillningar

Jag gillar den här. Jag har satt upp exakt samma portfölj till min sambo faktiskt. Hon är totalt ointresserad och jag har satt upp ett automatiskt månadssparande på Avanza åt henne med 500kr i bägge dessa fonder varje månad.

3 gillningar

Fastighetsbolag har haft en högre avkastning än investmentbolag och de har stigit även när räntan gått upp. Anledningen som jag ser det är att fastighetsbolag kan belåna sina fastigheter billigt, fastigheter är något konkret som enkelt kan beräknas värde på och som alltid kommer behövas. Se mina tidigare inlägg i denna tråd om detta.

Se mina tidigare inlägg om detta också. Varför välja antingen eller? Borde inte en blandning av investment bolag kombinerat med småbolag och fastighetsbolag ge en bättre blandning än att bara ta investmentbolag?

Intressant, jag ser det som att man skulle kunna ha en del spiltan investmentvolag för ombalansering och en del i fristående aktier. Denna tanke blir ju ännu mera attraktiv när man går på teknikbolag och fastighetsbolag där det inte finns någon fond som har en rimligt låg avgift. Något att fundera på…

2 gillningar

Jag kommer väl få äta upp det att jag kallade det för “dumt”. ![]() Jag tror att i kom-igång-guiden är det viktigare att man just kommer igång än att man gör det komplicerat med många fonder. I två år var min stående rekommendation “fondrobot”, men efter att ha börjat researchen inför “Bästa fondrobotarna 2021” så gillar jag inte vad jag ser.

Jag tror att i kom-igång-guiden är det viktigare att man just kommer igång än att man gör det komplicerat med många fonder. I två år var min stående rekommendation “fondrobot”, men efter att ha börjat researchen inför “Bästa fondrobotarna 2021” så gillar jag inte vad jag ser.

Valde du förut en fondrobot, så fick du en portfölj och det enda du egentligen kunde välja var:

- Risknivå - dvs fördelning aktier och räntor

- Fokus på hållbarhet eller inte

Idag ska man ju ta minst lika många beslut som på Avanza. Fundler tror jag har rekordet just nu med 7 olika alternativ. Således kan jag inte längre ge rekommendationen “välj fondrobot” så blir det bra. Således återstod en backtracking till - vad är enklast och var är risken att det blir fel minst. Således LF Global indexnära. På samma sätt strök jag efter mycket vånda fyra-hinkar-principen i kom-igång-guiden. För avancerat tänker jag.

Sedan tycker jag fortfarande att det går att göra bättre med modellportföljerna, men det kommer avsnittet “Nästa steg” som jag håller på att ta fram.

PS. Måste säga att jag gillar enkelheten i:

| Andel | Fond |

|---|---|

| 50% | LF global indexnära. |

| 50% | Spiltan aktiefond Investmentbolag. |

Det rycker i fingrarna att lägga till AMF Småbolag och AMF Räntefond Mix, men då är vi ju inne på ett annat spår. ![]()

2 gillningar