Hej Forumet!

Tack för ett bra ställe att få insikter och idéer.

Jag har en kluring: Har en släkting som är 22 år. Hur ska man råda hen över långtidssparande?

Säg att hen sparar 1500:-/månad = 18.000:- per år i 45 år. Är den någon av forumets alla snillen som har lust att göra en uppskattad jämförelse av kostnaden av att ha pengarna på ett ISK (där politiker förstås kan ändra räntan över en natt) och ett aktiekonto där vinster skattas efter försäljning om 45 år. (som givetvis också kan få nya regler för beskattning). Vi kan låtsas att värdeökningen på båda är 7% per år. Vad skulle hen få ut på sin pensionsdag i de båda fallen? Stort tack för svar!

Det knepigaste med den här frågan är att vi inte vet hur beskattningen av ISK/aktiedepå kommer se ut de närmaste 45 åren.

Dvs att villkoren kan förbättras och försämras på politisk väg för båda kontona under en så lång sparhorisont. ISK kan få ett skattefritt grundavdrag, vilket redan har diskuterats, och skattesatsen på kapitalvinst kan vara vilken procentsats som helst.

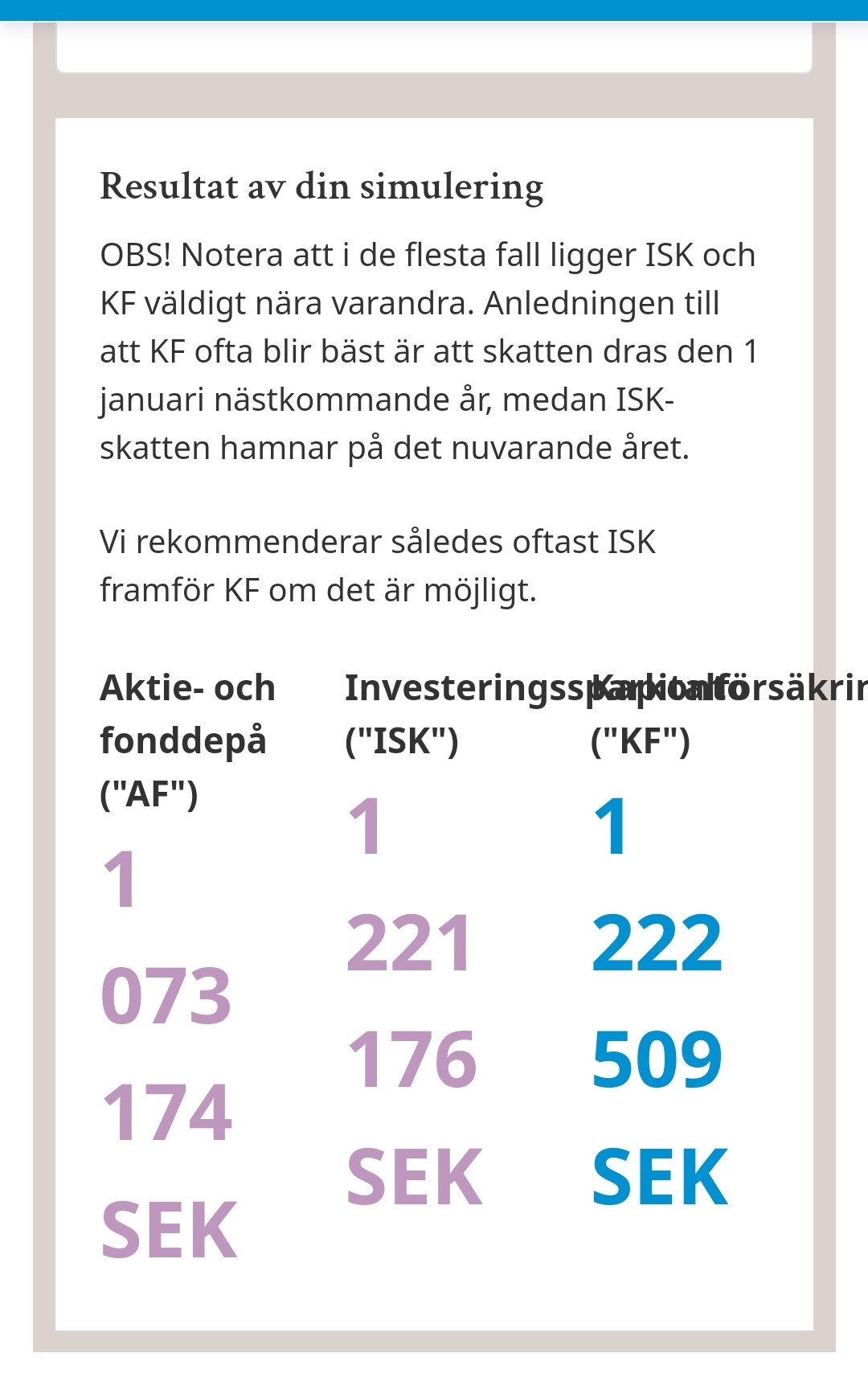

Men här finns en räknesnurra: Är det värt byta till ISK? | Jämför själv med vår kalkylator

1 gillning

Någon får självklart rätta mig om jag har fel men jag tror att det under rådande skatteregler är fördelaktigt med ISK så länge man har en avkastning över cirka 3%.

1 gillning

Skatten på ISK betalas år för år. Det är redan skattat och klart när du säljer. Ifall ISK ändras så att det blir ofördelaktigt så kan din släkting byta konto då.

En grej som talar för depå på riktigt lång sikt är att man får använda schablonmetoden. Det innebär att du skattar på 80% av försäljningspriset (30% av 80% = 24% skatt på hela beloppet). Den metoden lönar sig ifall du haft minst 400% avkastning. Med 7% avkastning om året så handlar det om drygt 20 år att få den avkastningen.

Problemet med att planera efter schablonmetoden är att den kan avskaffas eller ändras. Nu när alla transaktioner är digitaliserade så finns det snart ingen anledning att ha kvar schablonmetoden.

Ett annat problem med att planera efter schablonmetoden är att den bara funkar ifall man inte byter värdepapper. Varje gång man säljer en fond på depå (även om det bara är ett byte till annan fond) så måste man deklarera och skatta. Då “nollställs” tiden för när det lönar sig med schablonmetoden. Det här är en rejält stor nackdel faktiskt eftersom det gör att man riskerar att stanna i fonder som egentligen inte är optimala. Man kanske stannar i en fond med hög avgift, eller som inte alls investerar som man vill. Det är en av de stora anledningarna till att politikerna tagit fram ISK. ISK deklareras automatiskt och skattas varje år så att man slipper inlåsningseffekter.

Om du vill testa med dagens regler så kan du använda Ränta-på-ränta-kalkylatorn och testa med olika skatt under “Avancerat”. Tyvärr har den inte schablonmetoden så det får du pröva själv:

1 gillning

Tack för tipset men @janbolmeson får kolla på hur resultatet visas. Nu är formateringen konstig.