Jag lever inte något lyxliv. Jag gör knappt något för nöjes skull och jag försöker skära ned alla kostnader som är möjliga. Mina årliga utgifter är 240 000 kr och jag investerar 10 000 kr i månaden. Efter 3,5 års investerande har jag fått ihop 600 000 totalt. Det är ju en del, och mer än många har sparat vilket inte bör förringas.

Jag har investerat i amerikanska och europeiska utdelningsaktier med hävstång. Jag har fått mycket glädje och nöje av att kunna köpa fler aktier varje månad. För tillfället har jag en portfölj på 73 bolag, där varje innehav har 10 000 kr investerat. Just nu är direktavkastningen lite mer än 6 % eftersom jag försökt köpa impopulära aktier. Men jag börjar få slut på högutdelande bolag och har på senare tid köpt aktier med bara cirka 3 % direktavkastning. Enligt mina beräkningar kommer utdelningarna (3,5 %) att täcka mina årliga utgifter när jag har 7 mille investerat. Och mina uppskattningar visar att detta kommer att ske om 20 år… Då kommer jag att vara 65 år gammal.

Det har varit en spännande resa med bear markets, flash crashes och nya rekordnivåer. Men nu, med de reviderade beräkningar baserade på endast 3,5 % utdelning i stället för 6 %, är det inte roligt längre. Det känns så meningslöst. Det var bara roligt under antagandet att jag skulle kunna gå i pension tidigt och att målet med FIRE var inom relativt nära räckhåll. Allt känns så hopplöst. Jag har förlorat all glädje och alla förhoppningar om ett bättre liv, fritt från löneslaveriets bördor.

Välkommen till forumet och jag fattar verkligen känslan av meningslöshet.

Får jag dock bara kolla en sak med dig:

Jag tror att du har satt högre mål än du egentligen behöver.

Om du är 65 år om 20 år, då är du typ som jag 45 år gammal.

Om du kan spara 10.000 SEK per månad gissar jag att du har ett jobb.

Ditt jobb sätter av pension.

Det betyder ju att en hel del av dina kostnader i pension kommer att finasieras av … din pension. Dvs. att du behöver ju inte leva på utdelningarna på 3.5% per se. Du behöver ju bara ha ett kapital som bryggar dig in i pension.

Dessutom - du räknar på 3.5% på utdelningar, det betyder att beloppet också skulle vara bevarat. Det behöver det inte vara. Du behöver bara klara underskottet.

Postar första länken med risken att du redan sett denna och tycker den är för enkel, som ett bättre alternativ till volatila utdelningsaktier:

Postar andra länken med risken att du tycker den är för komplicerad, men den hjälper dig räkna in saker som pension, bostad och annat som påverkar din FIRE-möjlighet:

Varför måste man leva på utdelningar när man kan ta ifrån sparandet? Och kalkyler man gör på 7% uppgång på investeringar varje år kan bli en bitter erfarenhet vid stora priskrascher på investeringarna. Även utdelningar kan minska eller försvinna helt. Det tog lång tid på 90-talet när priset på bostäder kraschade innan man var tillbaka på 80-talets nivå. Köpte själv lägenhet 1992 två mil från centrala Stockholm för 130tkr som hade kostat 600tkr i mitten på 80-talet. Många nybyggda lägenheter var till salu för 1kr men dom blev inte sålda på flera år. Sålde min lägenhet 1995 för 50tkr när månadsavgiften nästa dubblerades efter fönsterbyten och fasadrenovering. Idag kostar dom lägenheterna 2,5 miljoner men är mycket svårsålda som på 90-talet. Har sen dess varit mycket försiktig med investeringar men har lyckats spara ihop 5,5 miljoner på vanliga sparkonton på nischbanker på vanlig arbetarlön. Lever idag på 12-15tkr i månaden i en villa utan lån och då reser jag utomlands varannan månad, äter gott och vi har en bra bil. Kan dra ner ordentligt på månadskostnaden om vi skulle resa mindre. Slutade jobba i år när jag är 53år. Tar pengar till utgifter från sparkonto varje månad. Tar ut tjänstepension 55-60år och under dom fem åren kan jag leva på pensionen och förgylla tillvaron på ränteinkomster som idag ligger på ca. 9tkr i månaden efter skatt. Sen mellan 60-67år blir det att leva på sparpengar och ränteintäkter. Har fyra miljoner intjänat idag i allmän pension så pensionen blir inte så dålig när jag fyller 67år och har minst två miljoner sparpengar kvar då också. Vid den åldern reser jag mindre också och äter mindre. Man ledsnar på allt man gör för mycket av så resandet kanske man minskar på innan dess. Som jag ser det är mångas problem att man inte vågar röra sparandet och man vill att det ska växa för evigt istället för att sätta en gräns när det räcker med mängden sparande.

Alla börjar någonstans. I mitt fall hittade jag @janbolmeson RT 2016. Han förändrade mitt sätt att resonera och det är väl mitt 3:e konto här. Då var det pengamaskinen och rikaste mannen i babylon som inspirerade. Det senaste avsnittet “4-hinkars…. del2” säger att du har mer pengar och tar för liten risk.

Personligen tycker att det blir för stressande med avancerade upplägg. Men man får göra som man vill. Hävstång ger en ökad risk och det är inte alltid att man får betalt för att man tar den ökade risken.

Har du satt upp en gräns att du får max köpa varje aktie för 10000 kr? Det känns som en lite märklig strategi tycker jag som kan komma att göra att du har fel fokus när du letar efter nya aktier.

Med tanke på din direktavkastning så tror jag att du har relativt hög risk. För egen del så hade jag hellre fokuserat på aktier eller fonder med en lite lägre utdelning.

Min uppfattning är att du har låst fast dig vid idén att utdelningar är det enda sättet att säkert tjäna och plocka ut pengar från aktieinvesteringar. Varför skulle det vara bättre än att bara sälja av dina innehav vid behov?

Du kan väl ta av kapitalet + utdelningar före du får ut din pension. Räcker din pension för att försörja dig från riktålder (68?) och livet ut så räcker det ju med att ditt kapital tar dig från när du lägger av till du tar ut pensionerna.

En alternativ väg skulle ju va att jobba till säg 55 om du fortsätter som nu har du då runt 3M, lever på det i 10 år innan pensionen kickar igång. Eller så sparar man mindre under tiden och unnar sig saker samtidigt som man lever livet, tills det börjar närma sig pension. Oavsett lär du inte behöva jobba till 65 iaf. Som du tänker med 7 M + pension , vad har du i pension då? då blir ju pensionen långt över vad du behöver, för du klarar dig redan på ditt sparade belopp.

Sedan har du ju alla möjligheter att både byta karriär och jobb, för de låter inte som att du är supernöjd med ditt nuvarande jobb? Något jag själv håller på att göra som 40+ ekonomiskt kanske de inte lönar sig supermycket men för min egen skull måste jag göra det, för kan inte tänka mig att jobba med samma sak i 20-25 år till. De handlar ju mycket också om att skapa sig ett liv som man trivs med, hitta mening, göra saker du själv tycker om och som du i slutändan mår bättre av.

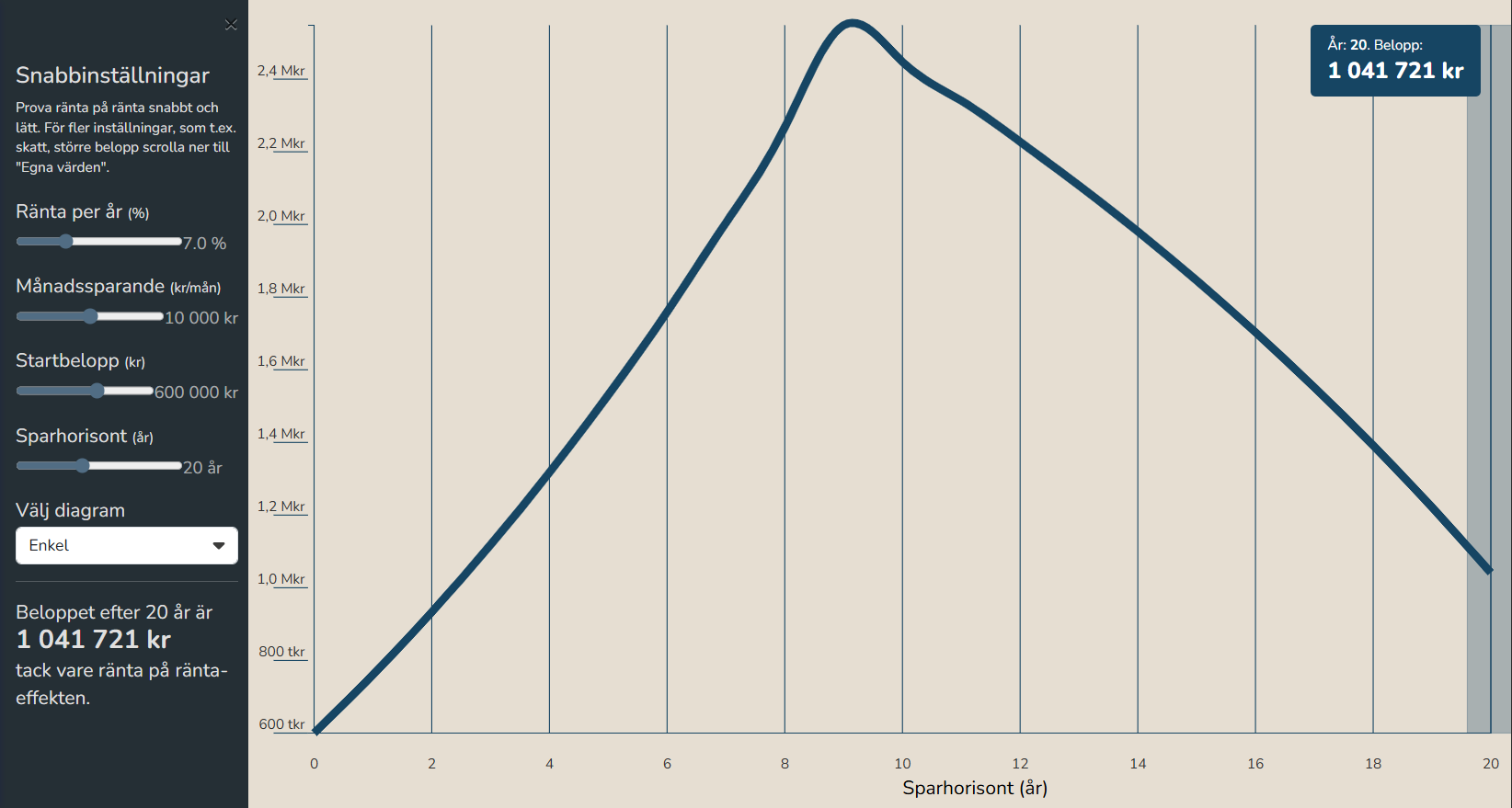

Om du fortsätter att spara 10 000 kr / mån och antar en avkastning om 7% (typ global indexfond) kommer du kunna gå i pension mycket tidigare än så. I simuleringen nedan är det inställt 2% ökning av månadsparandet per år samt 1% isk skatt över 300 tkr och uttag börjar efter 10 år. Ungefär samtidigt kan du säkert ta ut tjänstepension också, vilket kommer att dryga ut kassan. Helt ok siffror skulle jag säga!

USA:s aktiemarknad i stort har senaste 200 åren ! i snitt stigit ca 6% per år i värde med inflationen avdragen. (OBS inkl utdelningarna) Senaste decennierna mer än så men det är troligen inte en trend som håller i sig om man skall tro historien.

Skulle förvåna mig kraftigt om dina utdelningsaktier inte skulle öka i värde hyfsat mer än bara utdelningen.

Var dock uppmärksam på att enskilda aktier kräver att man agerar aktivt…

Dagens framgångsrika USA företag fanns knappt för 30 år sedan och dom som var framgångsrika då har nästan alla försvagats kraftigt sedan dess eller försvunnit.

Har du räknat med die with zero dvs att förbruka kapitalet ner mot noll.

Har du räknat in tjänstepension och statlig pension från ca 70 ?

Jag tror du kan gå i förtid flera år om du så önskar.

Jag kan starkt rekommendera om det skulle funka med ditt jobb att dra ner på arbetstid sista åren. 4 dagarsveckor kändes klart nice. Med tiden minskade jag antalet timmar varje dag också till ca 5 h.

Och sen undrar jag också, varför sparar du så mycket att du inte unnar dig något? Ska man inte leva nu eller ska alla här inne spara så mycket man kan tills man blir pensionär?

Lättare sagt än gjort. Är själv i spara fällan eftersom man bara kommer få garanti pension. Och vill få ihopa en 3 miljoner för att garantera ett snitt på 20 tusen I månaden.

Samtidigt är där en rädsla att man kanske bara blir 70-75. Så brottas med att leva nu eller leva sen. Med risk att båda leder till att leva snålt en längre tid. Inte lätt och välja

Jag kommer med troligen få garantipension, men ligger på 10-12% i sparkvot.

Idag är den enda garantin man har, så att spara lagom känns bäst för mig. Men vill också hjälpa framtida Melwa på traven, men det gäller att hitta en balans.

Så man inte sparar så mycket att man inte trivs med livet idag, för man vill leva loppan sen. För sen är ingen garanti.

Fortsätt spara så kan du leva på de sparade pengarna i några år innan pensionen kickar in. Du borde kunna gå vid runt 60 förutsatt att du inte vill leva något lyxliv när du slutar jobba. Du har också låga levnadskostnader som du säkert kan tänja lite till på när det är dags.

Gissar att du bor i hyresrätt. Ibland är det lätt hänt att man glömmer räkna med sin egen bostad i kalkylen. Har du en sådan så ser det ännu bättre ut. Lycka till!

Hur jag ser på min utdelande portfölj av svenska aktier som jag faktiskt tar och spenderar utdelningarna ifrån är att utdelningarna ska sätta.guldkant på tillvaron.

Sen som egen företagare så tänker jag ej att friheten behöver börja vid ett viss ett belopp utan redan vid 1 miljon i min utdelning.portfölj gör så att om jag lever på.10 k per månad och den spottar ut 3000kr per månad i snitt över året så betyder det att jag bara behöver arbeta in 7000kr per månad i mitt företag vilket tar mig en arbetsdag i veckan

Visst inte helt fire men helt ärligt tror jag de flesta utav oss som fortfarande är.rätt unga mår bra av att jobba lite åtminstånde.

Visst jag förlorar ränta på ränta effekten men har märkt att detta sätt att tänka har gjort att jag kan LEVA redan nu i ung ålder också.

Eftersom jag sparar 10k i månaden har det blivit den mängd kapital som jag köpt en aktie för. Finns en enkelhet och harmoni över 10k som tilltalar mig. Det är en mycket bekväm summa som tillåter en enkel översikt. Jag ägnar mig också åt en del swing trading så när aktiens pris sjunkit med 1000 kr så köper jag upp den till 10k igen och tvärtom när den stigit.

Den stora mängden aktier finns delvis för att kompensera för bolagsrisken.