Ni äger ert boende och inga större underhåll planeras eller behövs i närtid.

Bil finns men används nästan enbart till att ta sig till arbetet.

De fem senaste årens utgiftssnitt uppgår till 3,5% av ISK-totalen.

Ungefär lika mycket finns i pensionssystemet.

Det är ca 20 år till den av staten planerade pensionen.

Det finns ett halvårs utgifter sparade utanför ISK.

När skulle ni våga säga upp er? Hur mycket ”luft” behövs i avkastningsekonomi, tid, buffert, planering, mod?

Jag är alltså ute efter risktänk, känslomässiga reflektioner etc och inte fondtips eller ifrågasättande av fire och tjafs om piña colada.

Tillägg: Det blir specifikt, men poängen är inte ryggdunk eller varningsrop. Jag vill ha tankespjärn, motfrågor, alternativ- och feltänk. Dvs, tänk att det är ni. Vad skulle oroa er? Eller inte oroa alls kanske? Se det hypotetiskt.

Jag förstår hur du tänker, men föreställ dig läget. Är det så du skulle gjort? Tjänstledighet kan absolut vara ett alternativt steg på vägen om man vill sluta arbeta. Att gå ner i tid är fortfarande arbete så inget riktigt alternativ.

Men är det där oron finns? I att beslutet är fel? Jag vill gärna hålla diskussionen kring de här marginalerna eller luften s a s.

Jag hade nog inte gjort det. 20 år utan avsättning till pension gör mycket stor skillnad för den delen när det är dags för att ta ut pension. Inom 20 år kan större underhåll på boendet behövas.

Sen kan man tänka konservativt. Säg att det blir skilsmässa, hur ser ekonomin ut då? Man kan alltid börja jobba igen senare om ekonomin kräver det men det kanske är lättare sagt än gjort om det gått 5-10 år och det ser väl heller inte så bra ut i CV:t.

Om jag var i beskriven sits skulle jag göra en grov ekonomisk plan fram tills 75 års åldern. Vad hade jag velat göra om jag hade tiden? Med vem?

Även om jag i teorin skulle kunna köra om mitt liv såg ut som det gjort de sista tio åren så kanske jag drömmer om annat, om jag hade tiden.

Personligen hade jag alltså under tiden fram tills 75:

-lagt in en safari delux

-lagt in backpacking i Japan

-lagt in en USA resa delux

-lagt in renoveringskostnader för hus och typ minst 500’ till för typ pool om jag blir sugen

-lagt in en annan ”extrem” resa vart tredje år.

Alla resor behöver jag minst dubbla, helst trippla, eftersom jag gärna vill ta med barnen…

Klarar jag budgeten med allt detta till 75 så hade jag kört

Bjuder du in till en drink hemma hos dig, eller förstod jag fel nu?

Du har en situation väl värd att gratulera till. Grattis! Bra sits du är i. Då du vill sluta jobba men inte för att du vantrivs, tänker jag på den sociala aspekten av livet. Det är en viktig del av varför jobbet är så viktigt, då det är där mycket sociala kontakter sker. Det må vara att de till allra största del är transaktionella och jobbrelaterade, men likväl finns det ett utrymme där för personliga samtal. Det är den dimensionen jag tänker att du kommer sakna mest av allt. Har du ett alternativ till det sociala efter att du dragit dig tillbaka från arbetsmarknaden för att göra annat med livet?

Rent ekonomiskt ser du ut att klara dig fint om du slutar arbeta imorgon. Om du gör det och det visar sig att du saknar att jobba, då är det bara att hitta tillbaka dit igen.

Tonåringen blir vuxen och då krymper utgifterna.

Förr eller senare får du ta ut tjänstepension, och senare statlig, så ingen anledning känna sig begränsad till 3-4%.

Har du kollat på minpension vad du ungefär kan tänkas få vid 61/65 etc om du inte har någon arbetsinkomst tills dess, och hur mycket av dagens kostnader det täcker?

Jag är i ungefär samma sits, men jag skulle inte klara mig på pensionen om alla pengar försvann på vägen. Min sambo har mindre sparat kapital och skulle inte klara sig till pensionen, men väl där skulle hon kunna leva på pensionen. Kommer nog bli one-more-year-syndrome.

Håller med här. Hade gått ner i tid alt. Förlängt semestern varje år med en månad och en månad obetald semester över julen typ. Finns ju massa snajsiga saker man hinner med då. Så kan man ju strukturera upp det och sakta gå ner mer och mer i tid över tid.

Så hade jag gjort för att behålla lite struktur och extrainkomst samt socialt sammanhang.

Jo men kan personligen tycka att saker behöver inte vara så binära. Så jag hade absolut prövat. Finns mycket att hämta att pröva saker till liten risk, men ändå kunna utvärdera resultatet och sen ta ett informerat beslut. Då är både att gå ner i tid alt ta tjänstledigt i mina ögon bra alternativ.

Har du gjort några ordentliga räknesnurror för att se hur det ser ut egentligen när du tar in pension?

Jag har pysslat en del med det och försökte anpassa det till vad du uppgett. Jag bara drog till med en exempelsiffra på 16k i månadsutgifter och lite pensionssiffror tagna ur luften då jag inte vet något om din situation. Kanske skulle kunna revereseengineera från din uppgift om storleken på pensionskapital relativt utgift, men jag dock fortfarande inget om pensionsvsättningar framöver.

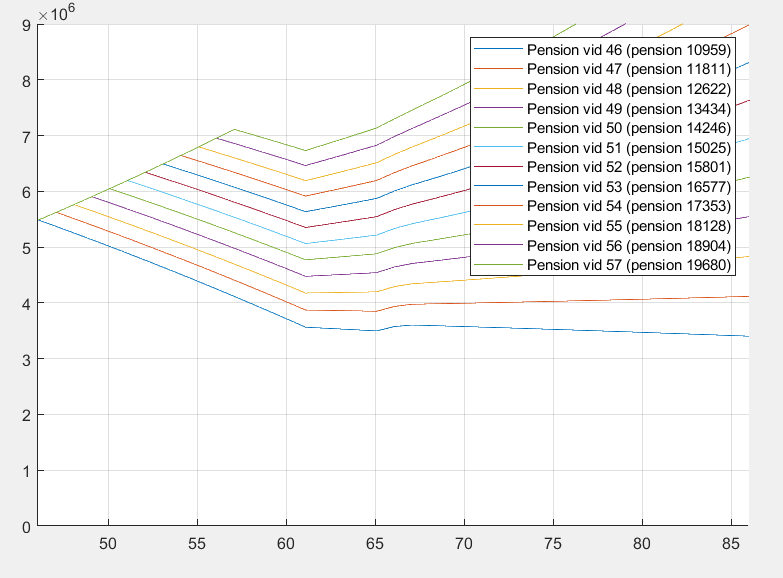

Det jag tycker är intressant att studera är sedan hur kapital utvecklar sig när man lämnar arbetslivet vid olika åldrar och lever på enbart kapital under de första åren, och skapa figurer som nedan.

Här antar jag att du är 46 år. Blå kurvan är kapital om du slutar nu. Röd är om du slutar om ett år. Jag har här använt real utveckling av kapitalet på 2% och månadssparande på 5000. Pensionsuttag som börjar vid 61 (med en sekvens som var kopierad från mina siffror, men sen lite allmänt ändrade för att inte uppge mina egna siffror). Här ser det lugnt ut alltså, men det är ju helt beroende på pensionen som är okänd för mig så det är mest ett exempel på en analys som man borde göra. Jag tror man kan bli överraskad åt båda håll beroende på om man är optimist eller pessimist

Om man inte har något att oroa sig för, så oroar man sig för att man missat något att oroa sig för

Spontant känns ju 3.5% i ISK uttag som safe. Men det beror väl på hur det varit placerat. Om det är för typ en 50/50 portfölj (eller något mer aggressivt) så är det nog upprätthållbart. Om det är för 100/0 i de senare årens goda tider så är det kanske inte lika betryggande tänker jag.

Men visst 3.5% borde vara SWR i 30 år och i ert fall räcker det ju med 20 år tills pensionen kickar in men lika mycket (?) kapital som jag uppfattar det. Känns som FIRE.

Emotionellt hade jag nog velat avvakta till ös tonåringen lämnat boet och stod på egna ben. Har inga barn själv men skulle nog vilja se den lille/lilla ha landat där ute före jag drog pluggen. Tänker boende mm. Kanske speciellt eftersom du/ni inte lider av jobbet.

Ett halvvägs steg är att dra ner på jobbet för att fasa in i FIRE. Jag gör det. 50% i några år och det känns väldigt bra att dra pluggen långsamt.

Jag skulle nog mer behöva vilja TILL något, dvs att jag hade så pass intressanta sidoprojekt som drog, kanske tex en kul/udda utbildning eller lärlingsjobb i nåt kul, typ glasblåsare. Annars skulle jag nog som du ha svårt att känna den där riktiga triggern som får en att ta steget.

Hade nog funderat på om det kan komma tillfälle/vilja att hitta på nåt annat (som kostar pengar) iochmed en nedgång i arbetstid eller om du slutar helt. Kommer du kanske vilja starta en verksamhet, skaffa en stor segelbåt eller göra nåt annat som kan komma att kosta?