Antar att du pratar fonder nu? då låter det synnerligen onödigt att göra det så ofta. fonder har du ju över en period på 10-50 år

Aktier däremot ombalanserar jag ofra

Antar att du pratar fonder nu? då låter det synnerligen onödigt att göra det så ofta. fonder har du ju över en period på 10-50 år

Aktier däremot ombalanserar jag ofra

Det finns teoretiska argument som visar att man under vissa omständigheter oftare hamnar på plus, men skillnaden är inte stor. Jag har skrivit om det i en annan tråd:

Jag tror dock inte man bör hoppas på någon högre avkastning. Den viktigaste poängen med ombalansering är att man återställer risknivån. Utan ombalansering skulle exempelvis ett sparande i Lysa efter några årtionden närma sig 100 % aktier.

Vad jag har sett i publikationer och räkneexempel är 60/40 portföljen alltid en förlustportfölj jämfört med 100/0 portföljen på över 5 års sparhorisont.

Det är bara i situationer där man behöver ta ut pengar inom 2-5 år (som vid pensionsuttag etc.) Som 60/40 kan (med betoning på KAN) vara fördelaktig.

Jag brukar tänka att om aktiemarknaden går upp så att man blir lite mer förmögen så kanske riskaptiten också ökar. Och därför blir det inte så viktigt att rebalansera.

När det gäller fördelningen mellan developed markets och emerging markets så är det också så att om emerging markets-delen går upp mer så finns det kanske också anledning att ha mer emerging markets. Återigen kanske inte så viktigt att rebalansera.

Sedan är fördelningar från första början en ganska inexakt vetenskap så det inte är så noga ändå.

När jag hade en portfölj med två olika innehav ombalanserade jag helt enkelt genom att nyinvesteringarna gick in i det innehav som var under målvikt. Är nog rätt sällan man behöver krångla till det mer än så.

Som vanligt beror det ju på. Själv kör jag bara ISK och sparkonto. Ränta har jag i bolånet med amortering. Jag är inte så noga. Skiljer det några tusen här och där så spelar det ingen större roll för mig, varför krångla till det.

Det riskmåttet vill man inte ens återställa om sparandet är tillräckligt långsiktigt och de långsiktiga förutsättningarna för bolagen som blivit en större del inte ändrats fundamentalt…

Jag ombalanserar väldigt sällan. När någon enstaka aktie har dragit iväg mycket kan jag sälja för att minska risken och ta hem lite vinst, det är nog det enda.

Håller inte med. Varje tillfälle kan/bör man ju göra tankeövningen “Om jag hade dessa pengar på sparkonto nu, hur skulle jag investera dom på börsen”? Om svaret är 100% aktier så är det ok, om det däremot är ex 50/50 så bör man ombalansera.

Har man ett datum när man vill använda pengarna i sikte så visst.

Men annars är det ett bra sätt att missa avkastning att försöka tajmna några makrotender med att balansera om till räntor, eller varför skulle man annars göra det om det inte finns något måldatum?

Alltså man måste ju ta med alterantivkostnaden i förlorad avkastning när man tänker risk, inte bara som en produkt av votaliteten.

Då blir det riskabelt att balansera om mellan enskilda aktier också. Eftersom det är ganska troligt du säljer det med högst potential och köper fallande knivar inte sätter in några pengar och håller på att ombalansera jämt hela tiden. Bra bolag tenderar gå upp och fortsätta vara bra och inte de man vill minska ner på. Men visst blir det helt skevt och ett bolag börjar bli 30+% av dina totala tillgångar även inkl vad du äger utanför börsen eller så.

Men då skall man ju inte bara ombalansera till en viss procent blint heller utan utvärdera vad man tror om sannolikheten i olika scenarier och hur ett dåligt scenario i det stora innehavet skulle slå, och om det är värt det eller inte för möjligheten att hänga med något av de bättre scenariena.

Ett specifikt datum/tidshorisont är en anledning, ja. En annan anledning kan ju vara att man psykologiskt inte klarar av för stora nedgångar.

Det är väl just detta som de allra flesta misslyckas med över tid?

En tänkbar anledning att ha en fördelning räntor och/eller andra tillgångsslag ihop med aktier som ombalanseras, kan vara man värdesätter riskjusterad avkastning högt.

Tja, men de flesta när de spelar på kasion och redan plockat ut tillbaka sin insats och bara spelar med en tidigare vinst skulle säga att det var riskfritt spelande.

I det lilla jag läste av corporate finance var riskfaktorn oftast bara en konstant som skulle vara baserad på kvalifierade affärsgissningar nån annan gjort.

Vissa är mer rädda för att missa uppgångar än har svårt att ta nedgångar.

Det beror också på mycket på hur mycket pengar man har, hur mycket risk tar man egentligen om man har 200 miljoner Tesla om man fortfarande har 10 miljoner på sparkontot och är 69år?

Alltså vad risk ens är för något är helt subjektivt och det blir rätt snabbt en meningslös pseudodiskussion när man likställer standardavvikelse med risk.

Det är bara relevant för proffs som måste välja något att förhålla sig till och sätt att jämföra sig när de har hand om andras pengar och inte är deras egen risk.

Som Robert formulerade det ovan att man inte pallar nedgångar är mycket bättre än riskjusterad avkastning.

Problemet är väll att de flesta inte gör det alls utan bara rycks med vad andra gör utan att tänka mycket själva och alltid är för sena på bollen. Men att ombalansera rent robotiskt är ju ingen strategi som någon kan visa vetenskapligt funkar heller längre än till att man inom vissa ramar kan sänka sin standardavvikelse. Men vad betyder det om det inte är just standardaavvikelse man har problem med?

Det du pratar om är ju i princip aktiv vs passiv strategi och vetenskapen har såvitt jag vet bevisat många gånger om vilken som är vinnaren av dom två. (per matematikens lagar så är de aktiva vinnarna och förlorarna bara fladder runt marknadsavkastningen, och det är alltid lika mycket förlorat kapital under som vunnet kapital ovanför).

Risk ska inte likställas med standardavvikelse. Dock anser jag att volatilitet är en aspekt som bör beaktas när investeringsbeslut tas, även för sparare och investerare som inte definieras som proffs. En persons risktolerans beror på många faktorer och bör absolut bedömas individuellt. För många investerare medger risktoleransen att ha 100% aktier i portföljen trots hög förväntad volatilitet. För en annan investerare kan det finnas negativa mentala aspekter och för att undvika beteendemässiga misstag (att man inte “pallar” stora nedgångar) är volatilitet en faktor att ta hänsyn till. Dock kan det, enligt mig, också finnas rationella skäl att ha andra tillgångar, till exempel räntor, ihop med aktier även för investerare som inte upplever hög volatilitet som mentalt jobbig i sig. Istället för att fokusera på möjligheten till så hög avkastning som möjligt, blir fokus att bland annat minska “max drawdown” till priset av något lägre total avkastning på sikt. Detta kan användas som en “försäkring” för att inte bli ekonomiskt begränsad vid fel tillfälle om oplanerade och oväntade händelser eller möjligheter uppstår. Även i en fas i livet där sparandets tidshorisont är vag men i relativ närhet (5-10 år) kan en kombination av t.ex. räntor och aktier vara aktuell. I en “stay rich - fas” kan det för många investerare te sig rationellt att inte ha 100% i aktier. Gällande dessa exempel kan en del investerare därmed värdesätta riskjusterad avkastning högre än potentialen att nå så hög total avkastning som möjligt. Inbegriper strategin allokering till annat än aktier utifrån individuell risktolerans, är det, enligt mig, också rimligt att ombalansering sker kontinuerligt för att matcha denna risktolerans.

Risktolerans har inte enbart med summan pengar att göra utan även med livsituation i övrigt att göra. Om 69-åringen veckan före högtidligt skulle ha lovat bort 20 000 000 kronor var till 3 barn och 6 barnbarn om några år, skulle jag rekommenderat en annan allokering.

Det är nog svårt att tala om bättre eller sämre i detta fall. Det är två skäl som kan påverka investeringsstrategin utifrån den individuella risktoleransen.

Nej, en indexfond ombalanserar ju inte utan låter andelen av portföljen följa med värdeutvecklingen eftersom andelen av indexet följer med värdeutvecklingen. Att jämföra olika strategier för att jämna ut innehavens storlek är värre.

Så den forskningen är nog inte relevant här om man nu tror att den har någon relevans för en. Jag tycker egentligen inte forskning som kommit fram till hur medelindividen beteer sig och lyckas är särskilt relevant som eget beslutsunderlag alls. Medelindividen finns liksom inte.

Hade det varit 1 på miljonen som lyckas så kanske det indikerar någonting, men det är fortfarande väldigt stor andel som lyckas prestera bra under ganska långa perioider. Bättre än i de flesta sporter och ingen skulle väll resonera att man inte ens skilla testa på sporten som amatör för oddsen att bli proffs är usla…

Jag ombalanserar inte, mer än med insättningar. Har ingen direkt målfördelning, utan det som går bra får gå bra, helt enkelt. ombalansering närmare pension kanske eller om fördelningen någon gång skulle bli helt åt helsike, men inte regelbundet.

Jag är en stark förespråkare av ombalansering, men enbart mellan icke-korrelerade tillgångsslag. I dessa fall är jag övertygad om att det potentiellt höjer riskjusterad avkastning, minskar nedgångar, och faktiskt även absolut avkastning.

Till att börja med vill jag tacka @Slumpvandraren för tipset om en fantastisk artikel:

Länk till artikeln: THE INVESTMENT RETURN FROM A PORTFOLIO WITH A DYNAMIC REBALANCING POLICY

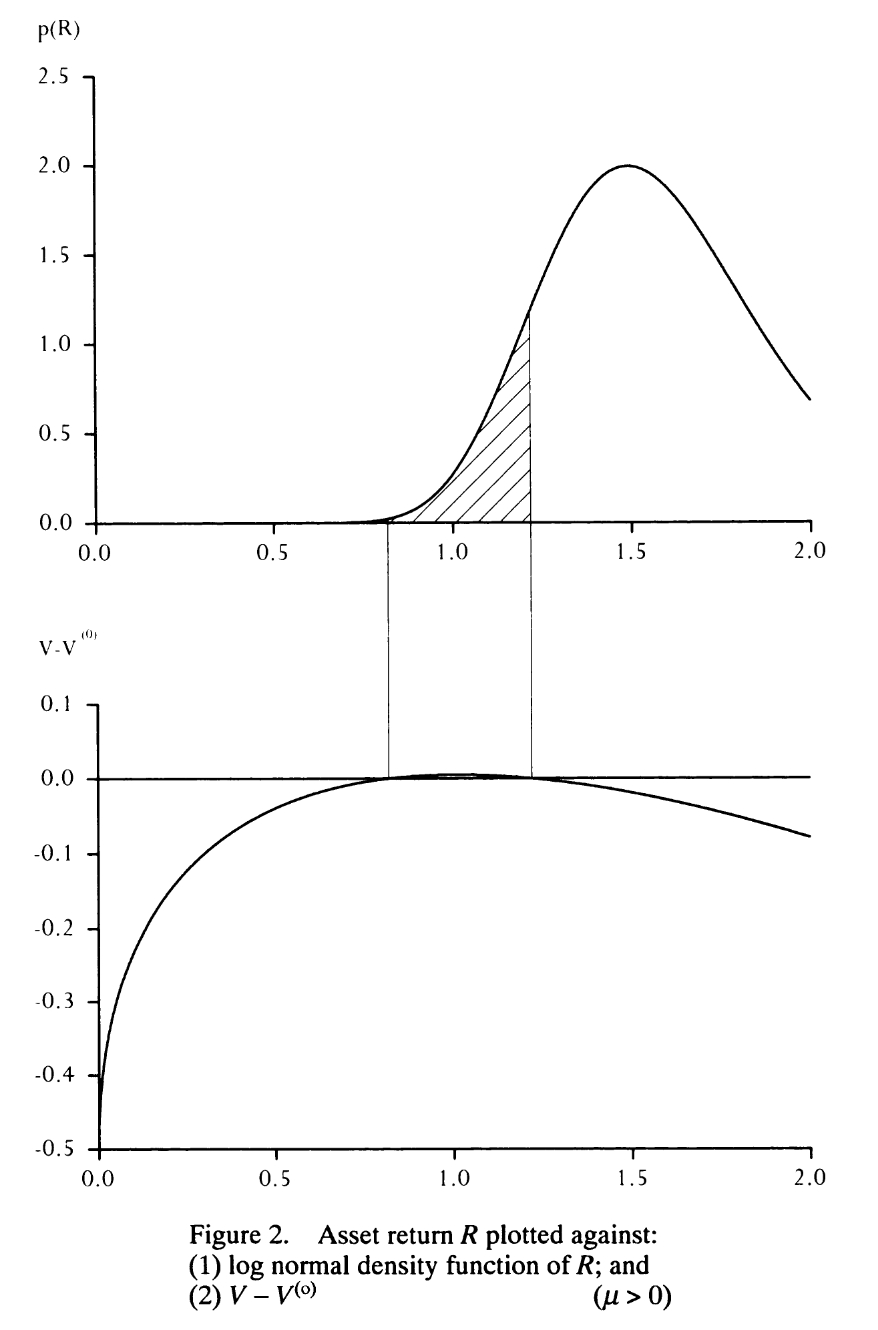

Väldigt kort sammanfattat visar artikeln elegant matematiskt att ombalansering mellan ett riskfyllt och ett säkert tillgångsslag sannolikt höjer avkastningen något, om skillnaden i avkastning mellan tillgångsslagen är liten. Är skillnaden i avkastning istället stor förlorar man sannolikt avkastning.

Nedre grafen visar överavkastning vid ombalansering jämfört med buy-and-hold. Alla värden på y-axeln över 0 innebär att ombalansering lönar sig. Majoriteten av utfallen (skuggat område) i övre grafen ger alltså högre avkastning vid ombalansering.

Notera dock att buy-and-hold lönar sig bättre vid extrema utfall hos den riskabla tillgången, dvs mycket låg eller mycket hög avkastning. Detta är intuitivt, eftersom ombalansering i dessa fall innebär att man antingen fortsätter pytsa in pengar i en fallande tillgång alternativt tar ut pengar för tidigt ur en stigande tillgång.

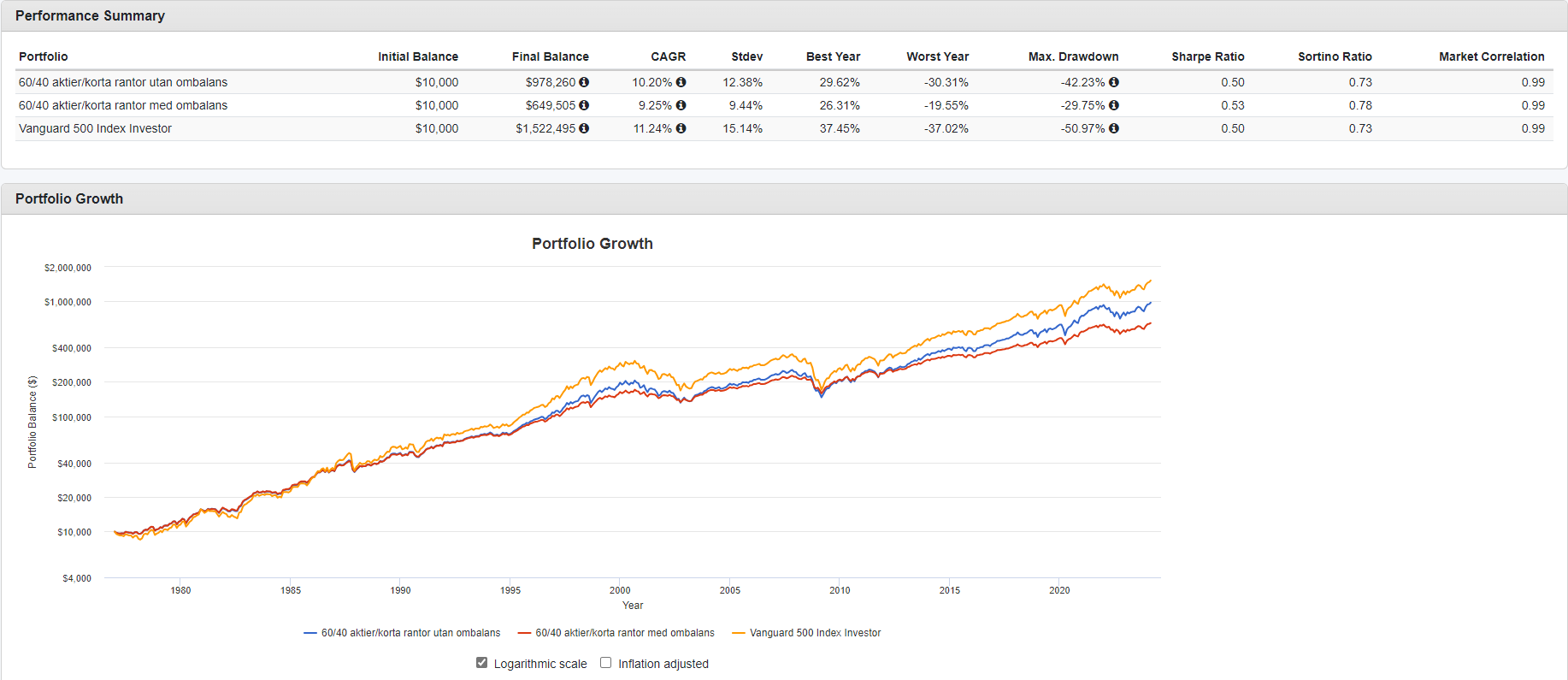

I praktiken skulle detta alltså innebära att ombalansering mellan t.ex. aktier och räntor inte lönar sig, eftersom skillnaden i förväntad avkastning är stor. Ett naivt sätt att bekräfta detta empiriskt är att backtesta en 60/40-portfölj med aktier/korta räntor, med ombalansering kontra buy-and-hold:

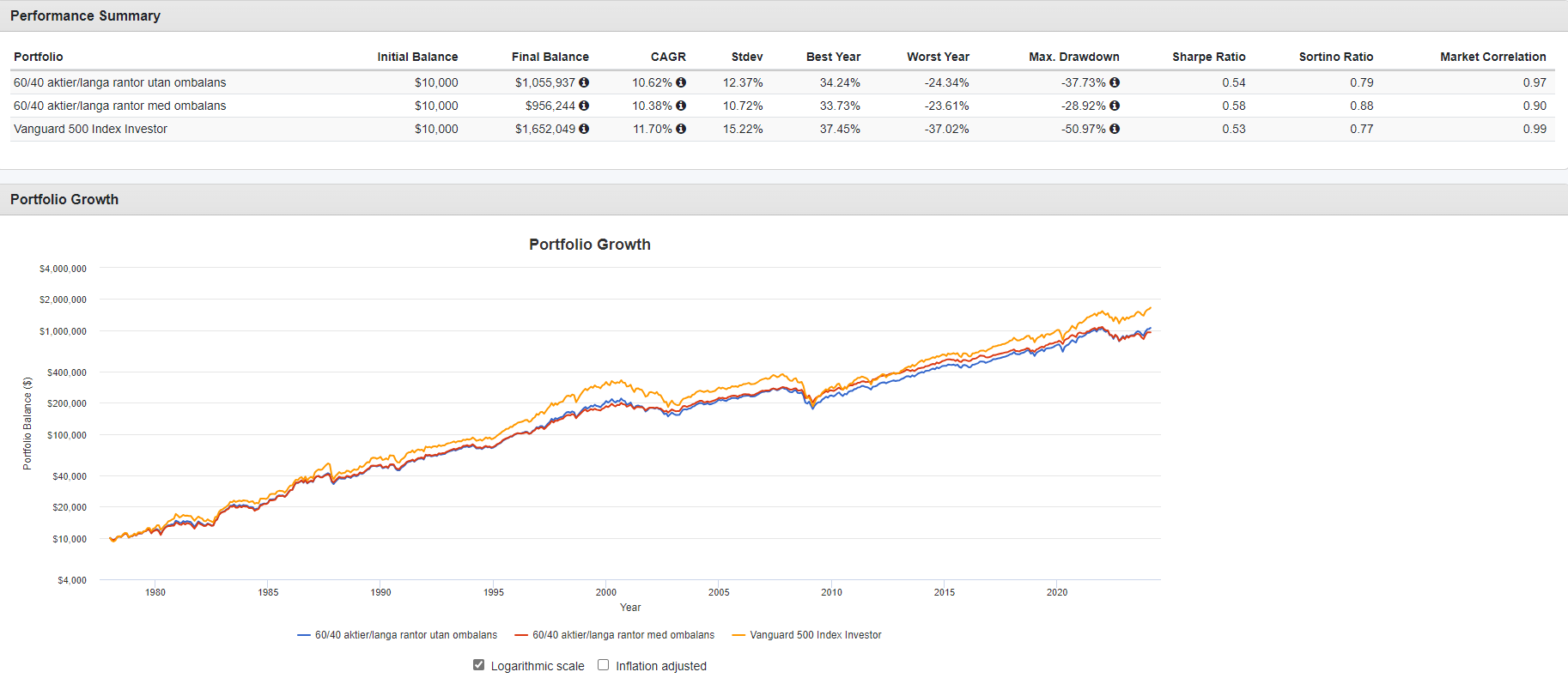

Det artikeln inte undersöker är dock effekten av anti-korrelation, dvs att den säkra tillgången ökar i värde vid nedgångar, istället för att enbart stå still. Jag kan tyvärr inte visa detta lika elegant matematiskt som Wise, men här är ett backtest av en 60/40-portfölj med aktier/långa statsobligationer, med ombalansering kontra buy-and-hold:

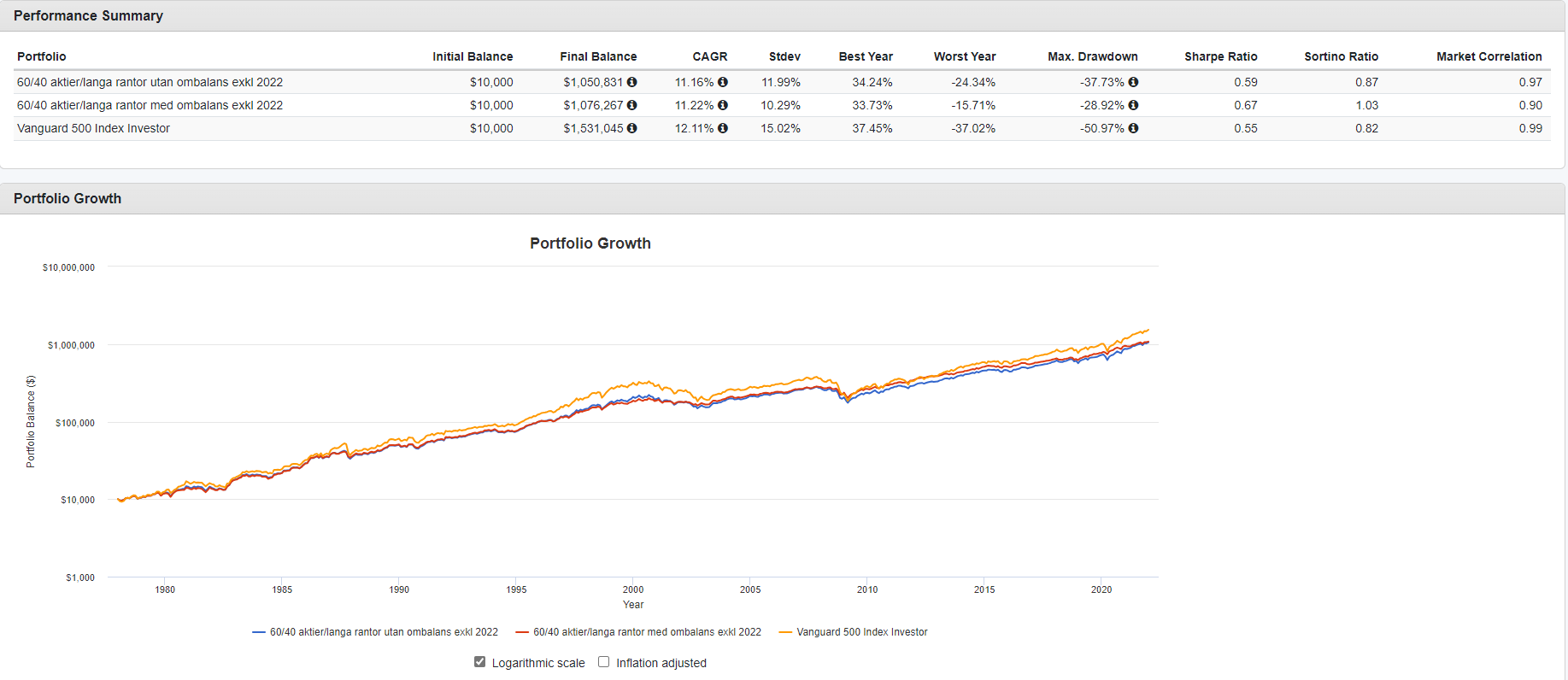

Det blir ännu mer intressant om vi exkluderar 2022 från backtestet, som var en historisk outlier avseende utveckling och korrelation av långa räntor:

Avslutningsvis vill jag också påpeka att det finns fler tillgångsslag än bara aktier och räntor. Managed futures (ex. fonden Lynx) är ett sådant med högre förväntad avkastning än räntor, och dessutom lika låg korrelation till aktier. Här blir ombalansering ännu mer intressant:

Managed futures är backtestat med data från Societe Generales CTA-index.

Min slutsats är därför att ombalansering mellan icke-korrelerade tillgångsslag definitivt är värt besväret. Att ombalansera mellan högt korrelerade tillgångsslag såsom en globalfond och en Sverigefond gör dock tveksam nytta.

För ytterligare exempel på magin med ombalansering rekommenderas:

För ytterligare exempel på magin med okorrelerade tillgångsslag rekommenderas: