Nice!

Är det något som du kan dela med dig av?

Min enkla allvädersportfölj med fem tillgångsslag och sju fonder (se ovan) gör verkligen sitt jobb nu under januari. Positiv avkastning och lägre volatilitet. Jag sitter faktiskt och håller tummarna för börsfall så att jag får testa hur den står emot i riktigt tuffa förhållanden. Gula linjen är DJ World.

9 gillningar

Har testat köra grundportföljen (25/25/25/25) sedan november förra året, och har börjat gå över till att låta en större del av totala kapitalet gå över till denna portfölj.

Har alltid gillat konceptet med t.ex rikatillsammansportföljen, men har inte gillat att den så pass mycket räntor. Har även haft svårt att hitta bra fonder för t.ex commodities.

Är i ett stadie nu där jag värderar minskad max drawdown högre än maximal avkastning.

Ska bli kul att se hur konceptet utvecklas över tid, och hur väl det håller vid ev. nedgång.

5 gillningar

vad tycker du om fördelningen mellan den primära och sekundära kvadranten? är det rimligt att jag la 2 tredjedelar i primära och en tredjedel i sekundära? skulle du gjort något annat? finns det ett bra sätt att ta reda på vad egentliga fördelningen bör vara?

Jag undrade också om du har ett bra förslag på hur man viktar om fördelningen när man ska fördela volatiliteten. nu har jag ändrat allokeringen olika av flera tillgångarna inom varje kvadrant för att inte ändra allokeringen till andra kvadranter inte ska bli under eller överviktade. Det gör ju att kvadranten i sig inte inte ser ut likadant efter omviktningen som innan om man tänker på den relativa fördelningen av tillgångsslagen inom kvadranten.

Korslänkar, verktyget för ex-ante uträkningarna finns nu att köra om någon vill nörda på lite..

6 gillningar

Hej, vilka 7 fonder har du? Din portfölj har fungerat väldigt bra. Är det någon av Zinos modell portfölj?

Du ser den här:

När jag implementerade den blev det även 5 % Sverige (global drogs ner till 25 %). Men i övrigt som enligt inlägget ovan.

Det är lite högre aktieandel (40 %) än modellportföljerna (25 %) och dessutom ett tillgångsslag som inte brukar ingå – krediter (korta företagsräntor).

1 gillning

Antar du kör allt på ett ställe, typ Avanza eller Nordnet?

Jag har global Index, globala småbolag samt Storebrand FRN i ISK på bank.

Räntefonden är inte en del i allvädersportfölj, men om jag börjar gå över till detta, så finns inte råvaru/guld ETF på banken utan måste ju starta separat Avanza då.

Kan man köra global Index delen på bank, samt alla räntor, råvaror och guld på Avanza och kunna följa alla delar på Avanza i en graf, även fast lite ligger på vanlig bank?

Jag tänker om man kan lägga till alla tillgångsslag och få en analys, även fast man inte har innehav i globala indexfonderna på Avanza.

Kuriosa: Allvädersportföljens utveckling efter 1 år på Nordnet!

Bakgrund:

Det har nu gått 1 år sedan jag flyttade mitt ISK till Nordnet och startade min belånade, avancerade allvädersportfölj. Jag tänkte nu sammanfatta det gångna året och analysera portföljens utveckling - hoppas att ni finner det intressant!

Under 2024 har både tråden och exempelportföljen genomgått flera uppdateringar, se tidslinjen. Den mest betydande förändringen skedde i mars, då jag valde att utesluta Amundis volatilitetsfond. Istället infördes taktisk allokering till VIX i augusti, som dock inte har haft någon påverkan eftersom mina förutbestämda triggers inte utlösts. Den uppdatering jag är mest nöjd med är dock den optimerade ombalanseringsstrategin som fastställdes i november - en fråga som gäckat mig länge och som jag nu äntligen har en definitiv strategi för.

Min egen portfölj har varit nästintill identisk med exempelportföljen i del 4, men med några små skillnader:

- 2% kryptoindex (Virtune Crypto Top 10 Index), allokerat från aktiedelen sedan sep 2024.

- Något högre andel tillväxtmarknadsaktier (28/28/44 fördelning mellan DM/EM/Sverige).

- Mindre allokering till silver och gruvbolag inom gulddelen (30% av tillgångsslaget).

Till följd av ovanstående ligger min viktade snittvolatilitet på ca 18%, högre än exempelportföljens 15%. Andelen SEK-tillgångar i min portfölj ligger runt 40%. Det är dock värt att notera att dessa skillnader är personliga val och inte något jag generellt rekommenderar för att maximera riskjusterad avkastning.

Avkastning jämfört med aktiemarknaden senaste året:

Ovan är utvecklingen för min portfölj (med ca 1,46x hävstång via Nordnets portföljbelåning) jämfört med 100% aktier (Storebrand Global All Countries). Några observationer:

-

Avkastningen är i princip identisk. Detta är anmärkningsvärt med tanke på hur stark aktiemarknaden varit, samtidigt som allvädersportföljen endast har ca 21% aktier.

-

Hög korrelation under året. Valutaförändringar har haft stor inverkan på både aktier och allvädersportföljen. Normalt överskuggar aktiemarknadens volatilitet valutarisken, men 2024 har varit ovanligt stabilt (Storebrands 1-års Sharpe är 2,11!). Detta är dock ett undantag - historiskt sett ligger långsiktig snitt-Sharpe för en global aktieindexfond mellan 0,3-0,5.

-

Hanterbara drawdowns trots hävstång. Portföljbelåningen har aldrig passerat gränsen till räntenivå 2. Största nedgångarna var:

** 21 maj–12 juni (23 dagar, -4,91%)

** 1–6 augusti (6 dagar, -4,68%)

** 11 december–1 januari (22 dagar, -5,18%)

Nyckeltal för senaste året:

| Fond/portfölj | Avkastning | Volatilitet | Sharpe | Max drawdown |

|---|---|---|---|---|

| Min avancerade portfölj, 1,46x | +23,63% | 7,55% | 2,34 | -5,18% |

| Storebrand Global All Countries | +21,38% | 9,56% | 2,11 | -6,27% |

Nyckeltalen är utmärkta, även om det förstås inte går att dra några större slutsatser av 1 års data. Notera att USD/SEK har stärkts under perioden med +5%, vilket har gett både allvädersportföljen och aktieportföljer en skjuts, men även borträknat detta har avkastningen varit mycket god.

Belåning av allvädersportfölj kontra aktieportfölj:

Är det inte orättvist att jämföra en belånad allvädersportfölj med en obelånad aktieportfölj? Mitt svar är nej - jag skulle aldrig belåna en aktieportfölj på samma sätt. 100% aktier har så pass hög volatilitet att volatility drag (urholkning av den geometriska avkastningen) minskar den faktiska avkastningen med mer än vad som är acceptabelt när man applicerar belåning, i mina ögon. Min personliga åsikt är att det ökande intresset hos gemene man för portföljbelåning på aktier och hävstångsfonder (Nordnet 125, Carnegie Global Plus, nya Avanza Auto 6) är ett historiskt återkommande tecken på en tjurmarknad som varat för länge.

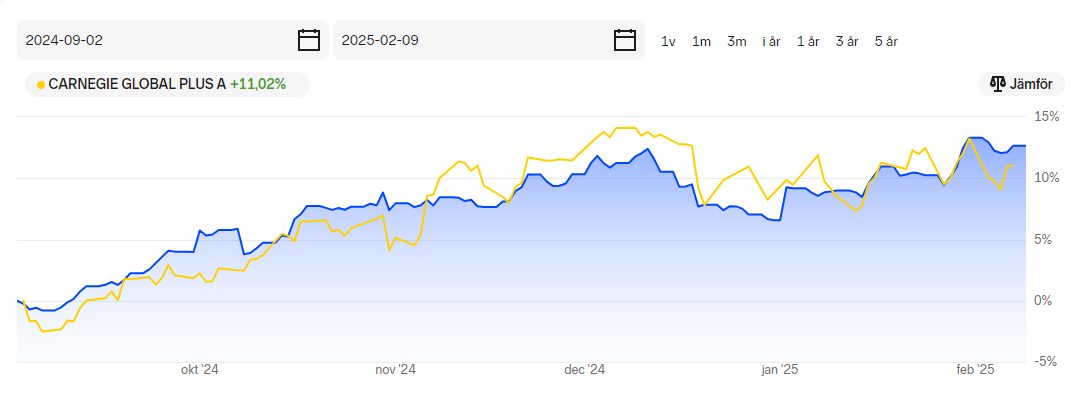

För att illustrera ovanstående poäng kan vi jämföra allvädersportföljens utveckling med Nordnet 125 och Carnegie Global Plus:

Utveckling kontra Nordnet 125.

Utveckling kontra Carnegie Global Plus, sedan sep 2024 då fonden startades.

Vi ser att ökad volatility drag på aktierna äter upp nästan all överavkastning, vilket gör att min allvädersportfölj presterar i princip likvärdigt - trots att aktier haft ett fantastiskt år.

Subjektiva tankar om framtiden:

2024 har varit ett ovanligt lättnavigerat år, och det vore inte förvånande om 2025 innebär större utmaningar - både för allvädersportföljen och aktier generellt. Det är glädjande att så många av er har delat era positiva erfarenheter av allvädersportföljen här i tråden, men det är också viktigt att ha realistiska förväntningar. Vi kan inte räkna med +20% CAGR år efter år. Jag har dock blivit alltmer optimistisk (inte minst tack vare @RobertK:s ex-ante simuleringar) kring att en “ultimat” belånad allvädersportfölj på Nordnet hade kunnat uppnå +10% långsiktig real CAGR. Jag hoppas och tror att vi börjar närma oss det målet.

Det största potentiella hotet under 2025 är en kraftig SEK-förstärkning, där kronan återgår mot sitt historiska snitt mot USD. Detta skulle tynga hela portföljen, utöver SEK-tillgångarna. Å andra sidan innebär en starkare krona ökad köpkraft för oss svenskar, även om det inte reflekteras i våra Sharpe-kvoter. Jag håller därför hårt i all home bias i portföljen just nu. Jag rekommenderar att läsa Andrés årskrönika för 2024, där flera faktorer som talar för överprestation hos Stockholmsbörsen framöver presenteras.

En annan faktor jag bevakar är en möjlig revansch för värdefaktorn. Som jag skrev i detta inlägg från okt 2024 är värdepremien historiskt billig, vilket skapar förutsättningar för mean reversion. ZPRV och ZPRX har redan visat tecken på detta, och jag har under 2024 minskat allokeringen till XDEM till förmån för mer värdeexponering, och planerar att behålla det så under hela 2025. Dessutom väntar jag ivrigt på att Avantis ska släppa nödvändiga dokument för handel med AVWS i Sverige.

Avslutning:

Min portfölj på Shareville har nu 3 stjärnor, vilket innebär att Sharpe-kvoten är topp 10%.

Sammanfattningsvis har 2024 (och starten på 2025) varit mycket starka. Min belånade allvädersportfölj har presterat i nivå med en 100% aktieportfölj, trots att aktier haft ett fantastiskt år. Myten om att allvädersportföljer offrar avkastning för stabilitet behöver alltså inte stämma - med belåning kan vi få båda delarna och undvika FOMO även när aktieportföljer går starkt.

Min övertygelse om allvädersportföljens fördelar har bara stärkts under året. Bortsett från komplexitet och hävstångsaversion - som visserligen är signifikanta faktorer - ser jag få anledningar att föredra en ren aktieportfölj framför en allvädersportfölj, oavsett ekonomisk situation.

Jag ser fram emot att se hur portföljen kommer hantera 2025, oavsett väder. Tack för ert intresse - jakten på den “ultimata” allvädersportföljen fortsätter!

38 gillningar

Till att börja med, stående ovationer! Jag känner att jag har hittat hem när det gäller kapitalförvaltning för ett väldigt brett spann av tidshorisont.

Om du skulle rationalisera detta, eftersom att din grundfilosofi väl ändå är att först maximera riskjusterad avkastning och sedan applicera hävstång. Är det för att det är kul att göra vissa val/bet/tajming, eller är det för att du redan ligger på max hävstång (till billig ränta) och du gärna höjer risken lite?

Absolut gäller det att ha en realistisk syn på genomsnittlig årsavkastning. Jag tänker att det blir mycket intressant när guldet inte går lika bra som det har gjort senaste åren. Men det är en annan, psykologisk, fördel med en allvädersportfölj (åtminstone för mig) — det är nästan så att jag “längtar” tills att det går lite sämre för att se hur portföljen presterar relativt vanliga portföljer.

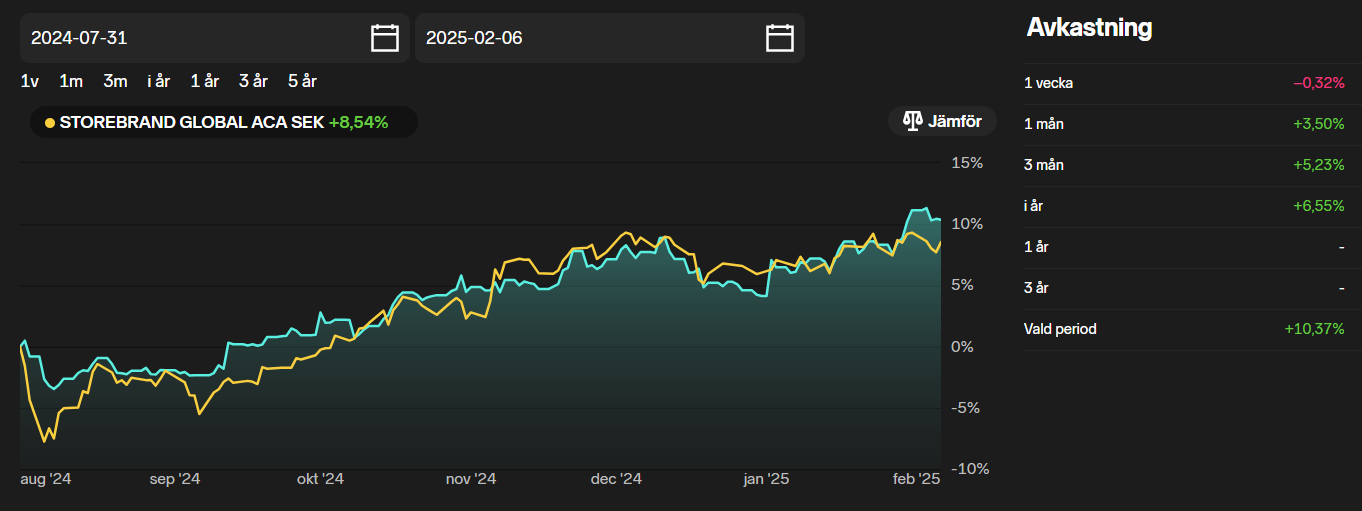

Så här ser min utveckling ut sedan start av portföljen 31 juli:

- Ca 1.45x hävstång

- Avkastning 10,37%

- Storebrand Global 8.54%

- (Obs, endast en fjärdel Lynx Dynamic sedan nov/dec pga köp och pågående flytt av riktiga Lynx hos Avanza)

Samt simulerad historisk avkastning utan/med hävstång. (Redan 7.74% YTD är ju helt sjukt)

Detta tål att upprepas! (Den är kanske inte heller lämplig för de som inte kan se “the big picture”, dvs att fokusera på totalen och inte enskilda värdepapper).

14 gillningar

Verkligen imponerande att en portfölj med så lite aktier ändå kan överprestera 100% globala aktier, mindre nedgångar, mindre volatilitet och högre sharpekvot. Applåder, applåder!!

Ska blil intressant att fortsätta följa utvecklingen! ![]()

11 gillningar

Ärligt, när jag sett hur pass bra min portfölj har gått under förra året tills nu, även när det varit lite skakigt stundtals, så är jag själv lite sugen på att använda hävstång ![]()

Får nog faktiskt läsa på lite hur det fungerar etc. Finns ju pengar att tjäna.

2 gillningar

Jag kör allt på Nordnet. Lite motvilligt, då jag tänker att nätmäklarna är lite nätcasino. Det är många triggers för beteendemisstag. Jag hade valt en fondrobot med allvädersportfölj alla dagar i veckan om det fanns. Just do it @Zino

11 gillningar

Tack för er positiva feedback allihop, kul att ni uppskattade inlägget! Jag har lagt till det i tidslinjen och tänker att det får bli en återkommande årlig tradition här i tråden.

En kombination av båda. Det finns inga uppenbara sätt för mig att höja risken ytterligare i min portfölj, så jag tillåter mig själv att göra vissa taktiska val (enligt vissa kriterier jag satt upp, det får aldrig bli för galet). Det gör ingen betydande skillnad i slutändan eftersom portföljens grundstomme alltid består, men det är också kul och ger utrymme för handling när man tycker att marknaden är alltför irrationell ![]()

6 gillningar

Du får gärna göra mindre kvartalsrapporter också om du orkar! Kul att följa utvecklingen mer än en gång per år ![]()

9 gillningar

2024 var onekligen ett fantastiskt år för den ultimata allvädersportföljen och 2025 har fått en underbar start.

Men en liten varning till alla är att min portfölj som jag startade i Feb 2023 bara gick upp 0.1% det året gentemot 10.5% upp under 2024. Så min genomsnittliga avkastning de senaste 2 åren är inte lika fantastisk.

Min portfölj är väldigt lik den avancerade Nordnet exempelportföljen och ändrades under 2023 i takt med att Zino kom med nya insikter.

Jag är mycket nöjd med portföljens sammansattning och tackar helhjärtat @Zino och alla andra som bidragit men vill bara påminna om att ‘Past performance does not guarantee future results’

6 gillningar

Jag började köpa in mig i min allvädersportfölj 2023-01-31, så vi tycks ha startat i stort sett samtidigt. 2023 var ju inte ett särskilt kul år och avkastningen blev -0,79 %. Trots negativ utveckling räknat i procent var dock avkastningen svagt positiv räknat i kronor.

Om jag försöker se positivt på 2023 så hann jag köpa in mig “billigt”.

2024 blev min avkastning +18,15 % (använder hävstång).

3 gillningar

Vet inte riktigt vad jag gjorde för fel med min version av allvädersportföljen men är för tillfället nere på 1,8% YTD (snabbt på väg mot negativt) ![]()

Hur ser din version ut?

Min går också dåligt för tillfället. Starkt i januari med +3.5% men senaste veckan har den backat typ 1%. Captor Iris Bond A har tagit stryk. Även globala fonderna går sämre eftersom USA tillfälligt backat.