Vad betyder det här?

Kort inlägg om turbulensen på marknaden senaste tiden:

Min oro inför 2025 inträffade lite väl fort och hastigt. Under senaste månaden har kronan stärkts kraftigt mot alla valutor, ffa mot dollarn med ca +8,5%. Vi har nu “gett tillbaka” all skjuts vi fick av försvagad SEK under 2024. Det medför röda siffror i våra kursgrafer, men kom ihåg att vår internationella köpkraft i SEK är bevarad. Mätt i t.ex. USD har våra allvädersportföljer gått plus under månaden. Att förvänta sig gröna siffror samtidigt som en så kraftig kronförstärkning är alltså inte realistiskt, även om det vore önskvärt. Även nu med facit i hand hade jag inte velat ändra någonting i portföljens allokering inför 2025, eftersom jag redan hade maximerat SEK-tillgångar så mycket jag kunde utan att förlora alltför mycket diversifiering.

Kronförstärkningen i kombination med börsras och stigande riskpremier har sänkt nästan alla tillgångsslag, mätt i SEK. Guldet har faktiskt stått emot börsraset väl (+1% senaste månaden mätt i USD). Europeiska långräntor har tagit en extra hård smäll efter att Tyskland beslutat om kraftig utökning av statsskulden för nationell upprustning av försvaret, vilket ökat inflationsförväntningar, varför realräntor har hållit emot bättre.

De fonder som hållit emot bäst senaste månaden har därmed varit SEK-baserade:

- Aktiespararna Direktavkastning: ca +4%

- Lynx (Dynamic): ca +/-0%

- Danske Invest Realräntor: ca -1%

En annan intressant observation under detta börsras är att USD inte längre fungerar som safe haven, vilket vi också såg vid yen-carry-kraschen aug 2024, och jag har ju skrivit om detta i tråden flertalet gånger tidigare. Detta gör lång volatilitet till en mycket viktigare komponent av portföljen, eftersom vi inte längre har lyxen med “inbyggd” hedge och det är det enda “tillgångsslag” som säkert kan skydda mot stigande riskpremier. Jag har dock insett att min tidigare VIX-regel är alltför trubbig, och jobbar just nu med en bättre strategi för allokering till långvol. Atlant Protect som nämnts i tråden tycker jag inte är något bra alternativ då volatiliteten är alltför låg.

Min egen portfölj (med hävstång) ligger ca -2,8% YTD, vilket ändå är långt bättre är Storebrand All Countries på ca -8% YTD, så portföljen gör sitt jobb. En annan rolig jämförelse är Norquant Multi Asset, som ligger ca -8% YTD, så även andra allvädersförvaltare har det tufft just nu ![]()

Nuvarande max drawdown från ATH 31/1 är dock -8,6%, vilket innebär att jag gått in i nästa räntenivå. Enligt min tidigare fastställda strategi har jag därmed börjat köpa aggressivt och opportunistiskt (bl.a. AVWS), och kommer gradvis utöka hävstången mot 2x vid ytterligare nedgång. Det tar definitivt emot att trycka på köpknappen, men jag har så hög tilltro till portföljen att det övervinner känslorna. Jag uppmanar även er andra till att hålla fast vid er förutbestämda strategi, och inte ta några förhastade beslut.

Ursäkta att detta inlägg är lite rörigare än vanligt, ville bara skriva ned mina tankar snabbt. Tack för ert intresse, this too shall pass!

31 gillningar

Hade tänkt kika på Shareville hur RT-portföljen gått under denna tid. Märkte dock att Shareville tagit bort portföljvyn, och man kan endast se hela användarens innehav.

Eller har jag missat något?

3 gillningar

Tvärtom, jag har sålt av en del på min vanliga globala indexfond som gått väldigt bra väldigt länge för att köpa på mig billigt i allväders nu.

1 gillning

Cred… skin in the game!

Bara en fundering kring strategin med optimal hävstång. Rimligtvis så är den optimala nivån “global” vid varje given tidpunkt, dvs att alla som följer en (hyffsat lika) avancerad variant har samma förväntade framtida avkastning och bör/kan således ligga på samma nivå. Exempelvis, någon som just nu skulle starta upp en belånad portfölj från scratch kan teoriskt lägga sig direkt på 2x. (Obs, ej en rekommendation). Tänker jag rätt?

1 gillning

Rent avkastningsmässigt kanske det stämmer, men jag undrar om risken för större drawdown är olika beroende på vilken period man befinner sig i?

Jag tänker som så att om man kan identifiera att man befinner sig i en volatil period där portföljen antingen kan gå +50% eller -33% då är belåning sämre än i perioder där avkastningen är mellan +20% eller -17%, eftersom man inte “kan” spränga portföljen i det senare scenariot. Lite spretiga tankar, men förhoppningsvis förstår du vad jag menar.

Jag har funderat över en sak som jag skulle vilja höra era tankar kring.

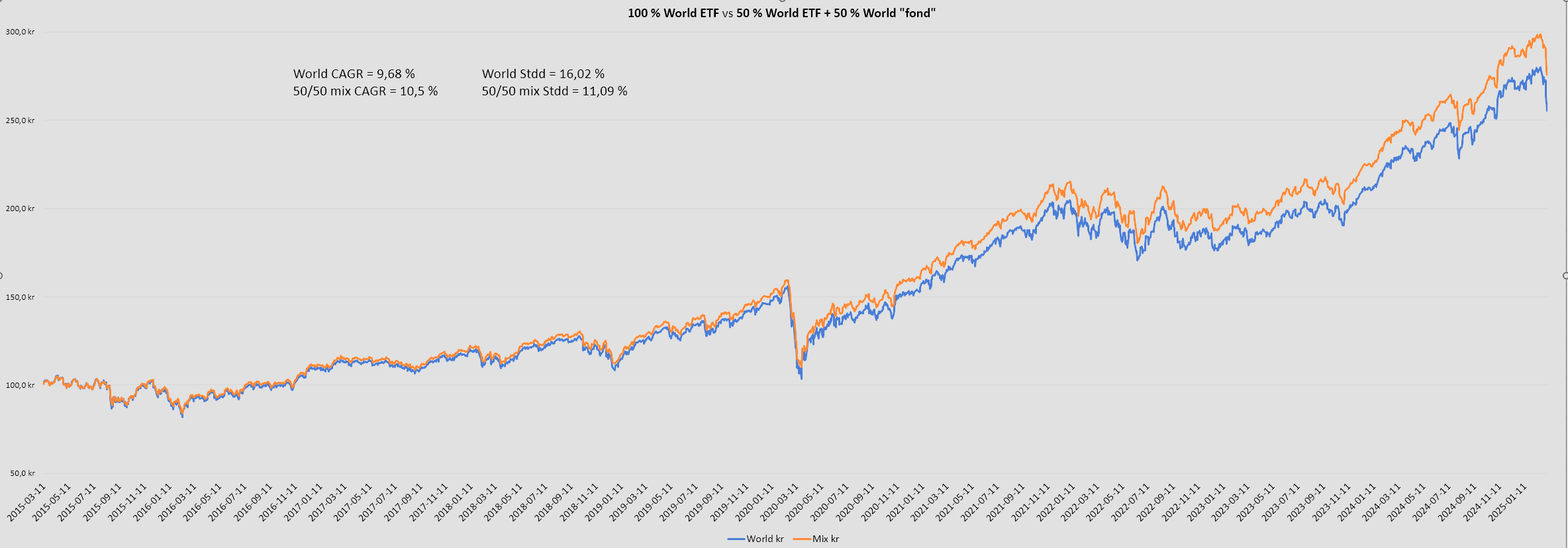

Som vi vet släpar fonder efter en dag med värdeutvecklingen jämfört med ETF:er. Kan man utnyttja detta i portföljen för att minska volatiliteten?

Om vi tar aktiedelen av portföljen som exempel och låter den bestå av 50 % fond, och 50 % ETF. När marknaden går ned mycket under en dag kommer det först märkas med 50 % i ETF:en, och dagen efter med 50 % i fonden, men eftersom vi oftast har mean reversion kommer ETF:en troligtvist gå upp samma dag som fonden går ned. Voila så har vi jämnat ut de dagliga svängningarna.

Tänker jag fel? Har den dagliga volatiliteten någon effekt på portföljutvecklingen?

1 gillning

Jag gjorde en snabb backtest av min teori ovan där jag tog iShares Core MSCI World ETF och försköt dagliga resultatet med en dag för att simulera en fond.

Kan ladda upp excelen med datan senare, hinner inte nu.

Spontant känner jag mig som ett geni och bara väntar på nobelpriset nu ![]()

Detta känns för bra för att vara sant.

2 gillningar

Tror risken blir i praktiken densamma. Korrelationen mellan ETF och fond är för hög.

Har svårt att tänka mig att en volatilitetsfördelning per dag skulle ge en större vinst än månadsbasis. Över lång tid bör de vara samma.

Mean reversion är inte garanterad under längre kriser och finns det trots allt någon uppsida med en uppdelning på detta sätt så bör den försvinna med dessa perioder.

Nu missade jag att kolla korrelationen mellan dem men med tanke på att standardavvikelsen sjönk från 16 % till 11 %(!) måste korrelationen vara ganska låg.

Tvärt om tänker jag då kriser ofta kännetecknas av stora svängningar åt båda hållen, vilket jämnas ut med den här strategin, vilket syns tydligt i grafen efter corona.

Men kan man det? ![]()

Jag förstår att förväntad avkastning är hög efter nedgång, men kan det vara lite mer osäkert nu med tanke på omständigheterna? Risk för en utdragen nedgång finns väl alltid men jag tänker att den kanske är lite större nu när Trump power trippar? (Det känns inte som att han kommer sluta snart.)

Ingen aning! Min förhoppning är att någon som är mer insatt har koll på det.

Fast nu när jag tänker efter så inser jag att om man kunde det så finns det ju pengar att tjäna mha optioner osv, vilket brukar betyda att det inte går att identifiera ![]() .

.

1 gillning

Jag har en Golden Butterfly som gått såhär:

Sämst går det för bitcoin, bäst för europeiska småbolag. Är fortfarande nöjd med portföljen och har inte ombalanserat ännu under året. Avvaktar något kvartal till.

Mvh Kroken

4 gillningar

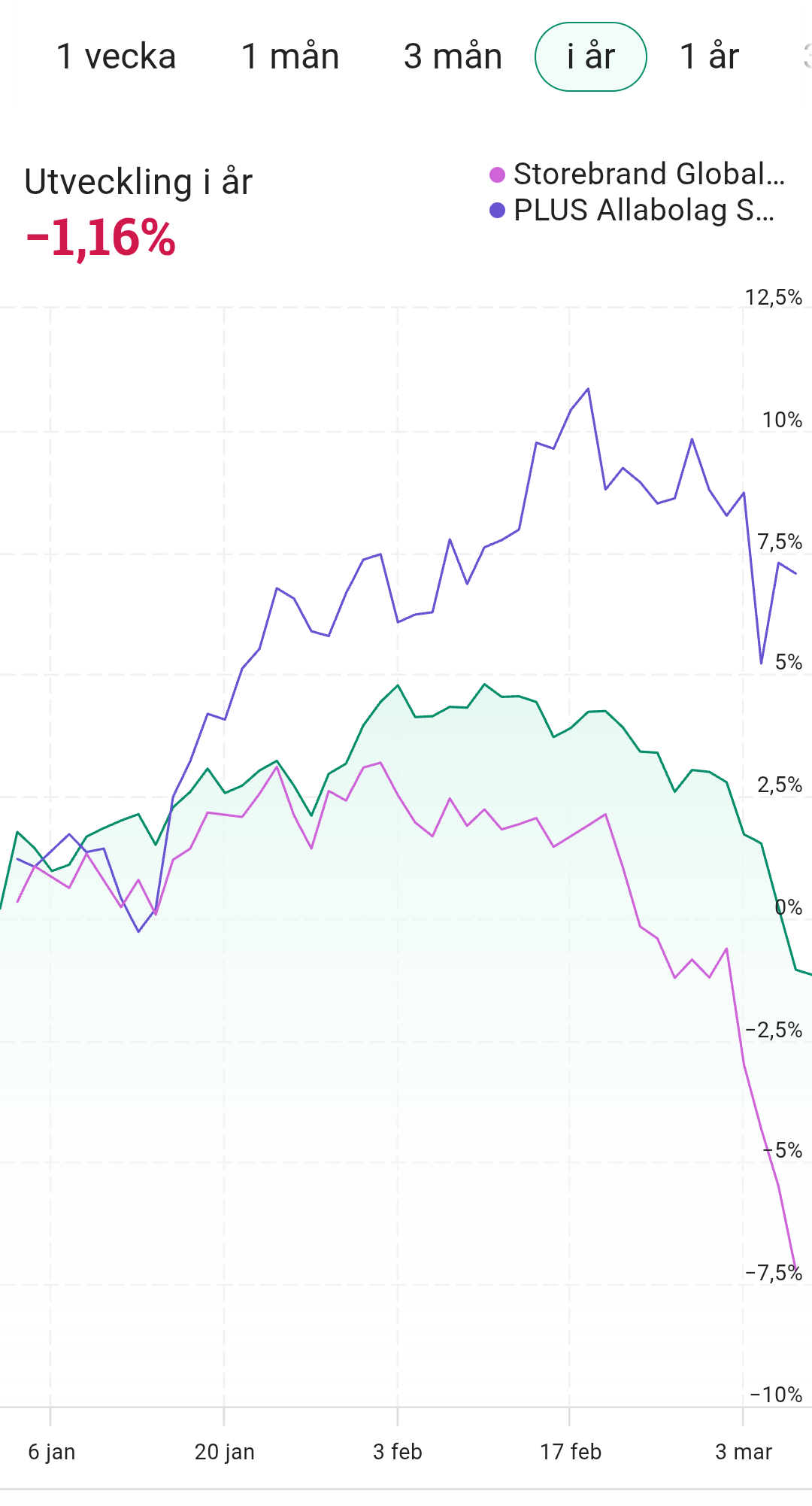

Så här har min portfölj utan hävstång gått i år jämfört med Storebrand Global All Countries och Plus Allabolag Sverige:

5 gillningar

Jag kör den avancerade portföljen enligt exemplet (hävstång

1,47) på denna och har följande:

i år: -3,50%

1 vecka: -5,94%

1 mån: -7,95%

3 mån -6,08%

(saknade förvisso UBF6 under en tid men inte nu under raset)

@Rimma Gillar verkligen hur din portfölj stått emot och så najs med 44% SEK tillgångar nu. Får jag fråga om dina värden för 1 vecka, 1 mån och 3 mån? (vill bara jämföra lite)

3 gillningar

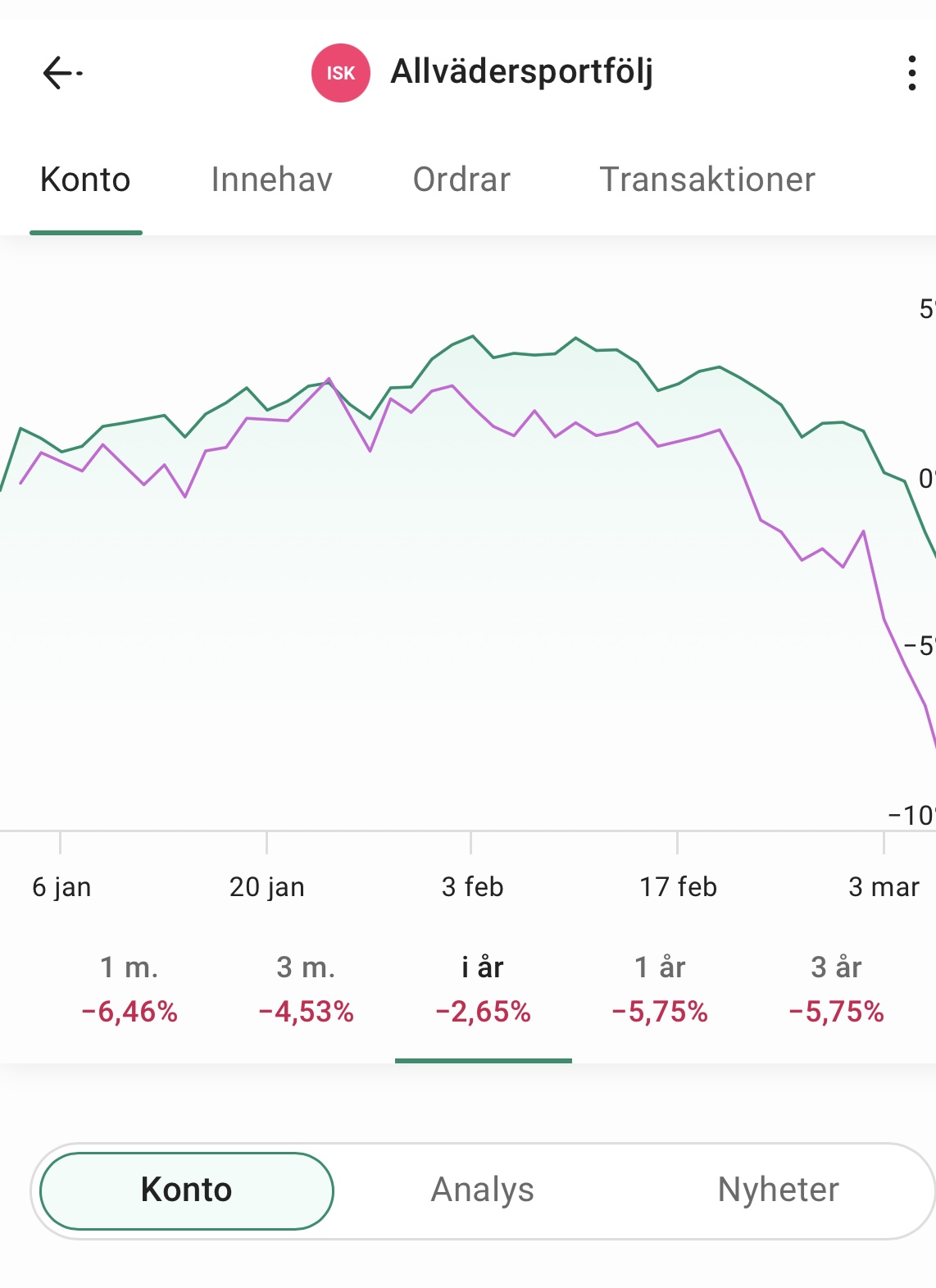

Min är ned 2,65% i år jämfört med LF G som är med 8,5%. Riktigt nöjd med det så långt. Kör den avancerade portföljen.

6 gillningar

1 vecka: - 3,85 %

1 månad: - 5,25 %

3 månader: - 2,72 %

I år: - 1,16 %

Portföljen har stått mot bra. Samtidigt är det en väldigt kort tid vi tittar på så jag försöker vara realistiskt positiv och utgår från att det också kan komma perioder som passar min portfölj något sämre än andra portföljkonstruktioner.

Det har varit en stökig period men som många har varit inne på, får man zooma ut och se portföljen långsiktigt. Viktigt att komma ihåg ( som Alex Shahidi också nämner i sina böcker) är att en diversifierad och balanserad portfölj inte är immun mot nedgångar i sig, men det man i ett längre perspektiv önskar uppnå gällande nedgångarna jämfört med mindre diversifierade portföljer är:

- att nedgångarna är mindre djupa

- att nedgångarna är mindre utsträckta i tid

Mentalt kan det nog ibland vara klurigt att visualisera 1 och 2 när man är mitt uppe i en turbulent period.

7 gillningar

@Rimma portfölj har utvecklats snarlikt en klassisk permanentportfölj (AMF kort räntefond, Captor Iris Bond, Stor Glob All Countries och Guld) under dessa 3 månader. Ska bli intressant att se jämförelse under längre tid i lite skiftande klimat.

Efterhand blivit rätt förtjust i PP som jag testat sedan dryga halvåret. +2,4% på 6 månader och visuellt låg volatilitet.

2 gillningar

@T-bear Hur ser fördelningen av fonderna ut på din (antar jag?) PP-portfölj, samt har du belåning på den?

Funderar själv på en liknande portfölj så jag vore tacksam för svar.