Först ett stort tack till alla som har bidragit till den här otroligt lärorika tråden.

Jag har precis investerat i min första allvädersportfölj och skulle uppskatta kritik och synpunkter från er som kan det här mycket bättre än vad jag kan.

Dessutom har jag ett par frågor:

Jag har lagt allvädersportföljen i KF istället för ISK då jag såg något om att man annars kan få källskatteproblem på utdelningar i vissa ETF:er. Ligger det något i det, eller går det lika bra att köra ISK?

Jag är inte så van att handla med ETF:er/ETC:er, hur ser ni på emittentrisken som kommer med dessa?

Går det att komma i närheten av en allvädersportfölj med bara fonder?

Jag är inte riktigt säker på att jag förstår frågan helt rätt.

Fysiskt guld har väl aldrig hävstång, ens om man köper det i form av ett certifikat. Det är ju inte så att man kan köpa en guldtacka och sedan låsa in den tillsammans med en hävstång i ett kassavalv.

Det finns alternativa sätt att investera i fysiskt guld, exempelvis BullionVault. Eller så kan man köpa mynt eller tackor hos exempelvis Tavex, Liberty Silver, någon mer eller mindre seriös tysk handlare, på Plattan eller Tradera, och gräva ner i potatislandet eller förvara på annat ställe som man finner lämpligt.

Hur man väljer att investera i guld varierar kraftigt beroende på syftet. Ska man skydda sig mot zoombieinvasion, krig, inflation, måste det fungera på ISK, etc…

En av de trådar där detta diskuteras är:

Personligen tycker jag att guldcertifikat är ett av de enklaste sätten att köpa fysiskt replikerat guld, och det fungerar dessutom på ISK.

Välkommen till forumet, och vad kul att du gillar tråden!

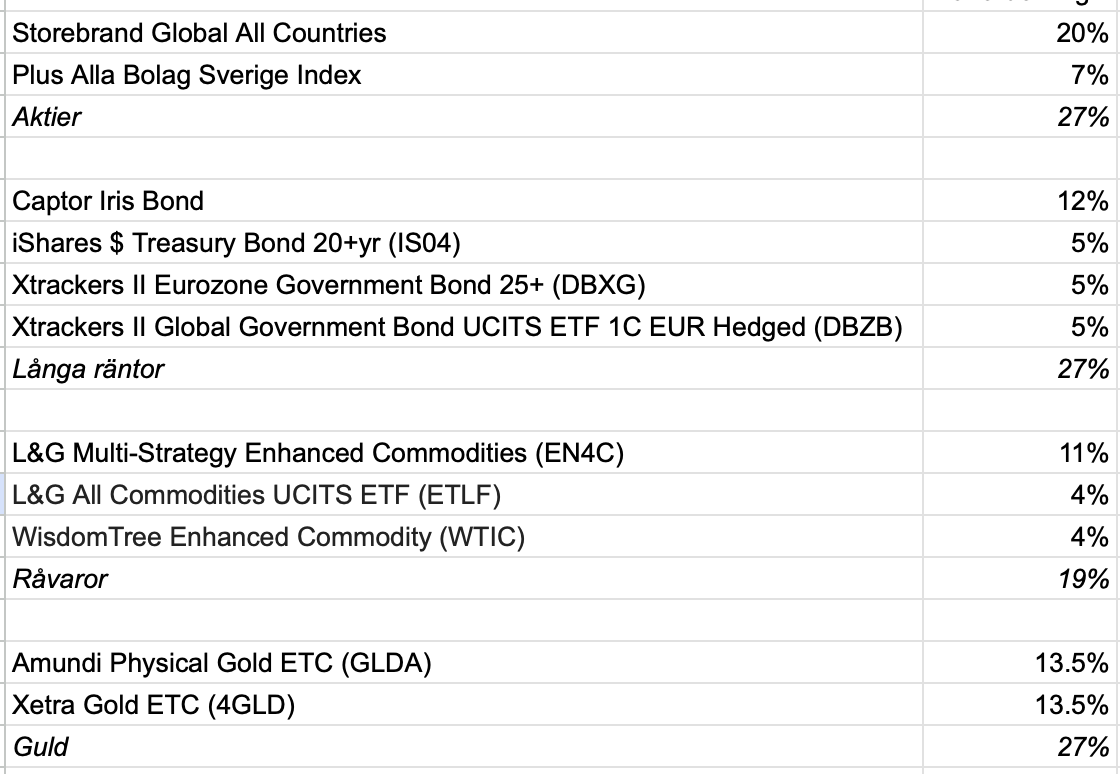

Mina korta tankar om din portfölj:

Något överviktad räntor. Volatilitetsviktningen 27/27/19/27 är baserad på Captors 10% vol, men eftersom du även inkluderar IS04 och DBXG med högre volatilitet bör din ränteallokering vara något lägre.

Onödigt med EUR-hedgeade räntor. Som SEK-investerare byter du bara ut en valutarisk mot en annan.

Onödigt med 3 olika och snarlika råvarufonder - vad är resonemanget bakom valen?

Nej, eftersom i princip alla ETF:er som handlas hos våra nätmäklare är registrerade i Irland eller Luxemburg, där källskatten är 0%. Fördelen för KF beträffande källskatt är endast relevant vid direktägande av utländska aktier. Jag gör en exempeluträkning i denna tråd om du vill fördjupa dig.

Således finns det ingen fördel med att köra allvädersportföljen på KF istället för ISK, snarare endast nackdelar eftersom ränteavdraget är påväg att fasas ut för värdepappersbelåning på KF.

Nej tyvärr. En regelrätt guldfond finns ej (endast gruvbolag eller uppblandat med annat i t.ex. AuAg Precious Green) och de råvarufonder som finns är dyrare/sämre.

Jag håller på att göra ett stort uttag ur min portfölj till en resa, därav har jag sålt av Mandatum (då jag inte vill sälja av Lynx pga minsta köpbelopp). Jag tycker gott att du kan börja allokera i Mandatum, det är en bra fond!

Hej @zino ! Tack för en grym tråd. Jag noterar att du sålt all Lynx Dynamic. Är det fortsatt den du rekommenderar om man inte kommer upp i Lynx, eller ser du andra bättre alternativ?

Hej @Olto, välkommen till forumet! Att jag sålt av Lynx Dynamic beror på att jag hade en stor position i (vanliga) Lynx och beslutade mig för att använda Mandatums CTA-fond för ombalansering, för extra diversifiering mellan aktörerna.

Valet mellan Lynx Dynamic och Mandatums fond är hugget som stucket, jag gillar dem ungefär lika mycket i nuläget. Det som talar för Lynx Dynamic är lång erfarenhet hos förvaltarna och högre historisk volatilitet, medan det som talar för Mandatum är lägre avgift och explicit SEK-hedge. Välj en av dem eller båda!

Det beror på om du tänkte göra nyinsättningar eller inte. Om du ska öka portföljens storlek så fyll på där det fattas till du når önskad fördelning - om du inte ska öka portföljens storlek så sälj det som är för högt allokerat och köp det som fattas.

Jag misstänker att det är guld som ligger på 32 %. Om du kör på 15 % relativ avvikelse som trigger för ombalansering, ligger guld ungefär mittemellan målfördelning och trigger i en fördelning på 30-30-20-20.

Ett alternativ skulle då kunna vara att omfördela enligt följande:

Guld 29 %

Aktier 27 %

Råvaror 19 %

Räntor 25 %

På så vis behåller du på ett ungefär portföljens pågående trender.

Om du månadssparar regelbundet i portföljen skulle ett annat alternativ kunna vara att du främst köper räntor (eventuellt råvaror om det behövs) tills portföljen har justerats tillräckligt. Detta förutsätter ju att portföljen inte är så stor att månadssparandet knappt är märkbart i det stora hela.

Stämmer, guldet har ju stuckit iväg bäst senaste månaden och utgör största delen.

Jag har funderat att köpa räntefonden enbart och kanske nån ströpeng i nån av de andra för att uppnå 27-27-27-19.

Portföljen är bara 5-siffrig ännu så regelbundna nya insättningar är inget problem.

Tänker att jag kanske bara ska köpa mer av räntefonden för att uppnå 27-27-27-19 direkt, och framtida nysparande enligt portföljens dåvarande fördelning (för trenderna). Borde bli enklast.

Fonden har haft det tufft sedan 2022 men innan dess hade den åtminstone under 2020 t:ex Crisis Alpha om det nu inte bara berodde på tur.

Gillar att den har historik sedan 2011.

Lite varningsflagga för diskretionär förvaltning enligt denna artikel (“unusually for an alternative risk premia (ARP) strategy, there is significant discretion over allocations to risk premia and asset classes, based on fundamental analysis and in order to manage risk.”):

Är lite velig just nu. Skulle vilja göra mig av med volatilitetsfonden som utgör max 5% av portföljen, men den har gått ner nästan 10% i år och känns väl inte helt bra att sälja. Funderat på att flytta till en sparandekategori som jag kallar ’överblivna investeringar’, lämna den i fred där och hoppas på att den återhämtar sig inom några år.

Eller bör man sälja direkt och ta förlusten då man inte tror helhjärtat på den? Känns dumt att sitta med valutarisk om dollarkursen går åt fanders och då behöva hoppas på att den dessutom överpresterar.

Misstaget jag tycker du gör är att tänka att “den har gått ner” / “det är en förlust” och att “den” ska vinna tillbaka eller till och med nå plus innan du säljer.

Det brukar benämnas: loss aversion (förlustaversion) eller sunk cost fallacy (släpa med förluster för att “rädda” dem)

Din bedömning av en fond, aktie eller vad det är du investerar i bör du göra helt oavsett ditt eget resultat i tillgången.

Tänk dig istället att du inte äger tillgången, skulle du då köpa den? Om inte Sälj!

Har du för mycket eller för lite i den tillgång du funderar över? osv.

Du ska ju äga det du vill äga, inte äga saker som du inte vill ha!

(förenklad investeringsstrategi men nog så giltigt!)

Ja, allokeringen är acceptabel, den ska ju fungera mot börskrascher och skulle därför kunna ha en plats. Kan egentligen tänka mig hålla den, men hade inte investerat i den idag.

När jag köpte den så resonerade jag utifrån att trend och volatilitet kunde växeldra - dock avsevärt större vikt åt trend. Hade inte valutarisk funnits så hade jag nog kört vidare med den.

Volatilitetsfond kommer väl i princip att förintas med tiden om det inte inträffar en krasch? Men OM kraschen inträffar kommer den rädda hela portföljen. En typ av försäkringskostnad skulle jag se det som.

Ang. EUR-hedgeade räntor. Tanken där var att SEK är mycket mer korrelerad mot EUR än USD och på så sätt kunna få tillgång till längre räntor men med större valutakorrelation mot SEK än vad är fallet med USD. Men jag kan ha fel.

Ang. 3 snarlika råvarufonder så var skälet att minska emittentrisken. Men yes, två olika L&G-ETF:er kanske är onödigt.

Hur tycker du generellt man ska tänka kring emittentrisken med ETF:er/ETC:er om det är väldigt stora belopp?

Jag hade volatilitetsviktat enligt resonemanget i del 3a. Se detta inlägg för exempel med fler fonder i varje kategori.

Intressant. Intuitivt är det ett rimligt argument, men tittar man på faktisk utveckling av EUR/SEK vs USD/SEK över lång tid tycker jag att korrelationen mellan dessa valutapar är ganska stark, så jag är tveksam till att EUR-hedge skulle vara lönsamt. Glöm inte heller att valutasäkringen har en indirekt kostnad (som inte syns i förvaltningsavgiften).

Emittentrisken för ETF:er är normalt inte större än motsvarande för “vanliga” fonder. Dina tillgångar ska vara separerade från fondbolagets, så även om de går omkull ska du få ut dina pengar. Har de misskött detta kickar det svenska investerarskyddet in. Rationellt borde du alltså inte vara mer rädd för ETF:er än vanliga fonder.

Sen kan man visserligen gå in på teknikaliteter såsom att EN4C är en syntetisk ETF, och därmed har större emittentrisk än en fysiskt replikerande fond eftersom den är uppbyggd av swappar. Men de andra råvaru-ETF:erna du tagit med är också syntetiska, så jag misstänker att du inte syftar på detta.