Stor uppdatering: Förfinade backtester inkl. data från 1972, hävstång, och utökat ombalanseringsspann!

I denna uppdatering kommer jag presentera helt nya och förfinade backtester. Jag har lyckats få tag på längre dataserier, och tack vare intäkterna från Patreon har jag även kunnat köpa abonnemang på PortfolioVisualizer, vilket möjliggjort nya funktioner. Backtestet på Grundportföljen är nu den mest exakta möjliga simuleringen av historisk prestation enligt gällande fondval och ombalanseringsregler.

Som bonus kommer jag även presentera resultat och insikter från en ny backtesting-app som @RobertK har byggt, vilket har gett mig möjligheten att analysera skillnaden mellan daglig vs. månatlig utveckling och den omfångsbaserade ombalanseringsmetoden vs. kalenderbaserad, vilket jag aldrig kunnat göra tidigare!

Jag hoppas att ni ska finna följande resultat lika intressanta som jag tycker att de är!

Källor

Detta är en sammanställning av de viktigaste insikterna från 2 artiklar som nyligen publicerats på min Patreon. Här är originalartiklarna:

Innehållsförteckning

- Del 1: Backtest av Grundportföljen (inkl. data från 1972!)

- Del 2: Backtest av Avancerade portföljen

- Del 3: Backtest med hävstång

- Del 4: Vad är optimalt ombalanseringsspann?

- Del 5: Sammanfattning och insikter

Del 1: Backtest av Grundportföljen (inkl. data från 1972!)

Vi börjar med att testa Grundportföljen, som ni alla väl känner till. Tidigare backtest av Grundportföljen har främst begränsats av att Captor Iris Bond endast har funnits sedan 2017, så jag har behövt använda substitut för perioden dessförinnan. Nu har jag dock lyckats erhålla historisk data för Captor Iris interna index direkt från @captorfonder, vilket alltså gör backtestet mycket mer verklighetstroget!

Tillgångar som använts i testet

-

16% Vanguard Total Stock Market Index Fund (VTSMX), konverterat till SEK

Den enda kompromissen jag har behövt göra är att använda ovanstående amerikanska indexfond istället för en ACWI-fond. Se nedan för resonemang. Källa: PortfolioVisualizer.

-

11% iShares MSCI Sweden ETF (EWD), konverterat till SEK

Källa: PortfolioVisualizer.

-

27% Captor Iris Bonds interna benchmark-index

Jag har jämfört utvecklingen av fonden mot indexet och de är i princip identiska. Data sedan 1996. Källa: Captor Fund Management. Det går bra att själv ladda ned historik via deras API.

-

19% EN4C:s benchmark-index (Barclays Backwardation Tilt Multi-Strategy Capped TR Commodity Index), konverterat till SEK

EN4C har bara funnits sedan 2021, men Barclays har rekonstruerat ett index med data sedan 2000. Jag har lagt till en förvaltningsavgift på 0,30% på detta index. Källa: Barclays.

-

27% Guldprisindex, konverterat till SEK

Jag har lagt till en förvaltningsavgift på 0,12% på detta index. Källa: PortfolioVisualizer.

Beträffande VTSMX (enbart amerikanska aktier) istället för ACWI: Jag har tyvärr behövt göra denna kompromiss av flera skäl. Dels har jag inte hittat tillräckligt långa historiska dataserier för ACWI, och dels måste Grundportföljen vara jämförbar med Mellan- och Avancerade portföljen. I dessa portföljer appliceras faktorviktning, där det är ännu svårare att hitta tillräckligt lång historisk data för globala aktier. Denna kompromiss innebär att CAGR sannolikt överskattas något eftersom amerikanska aktier har gått ovanligt starkt under backtestperioden, men det vi är mest intresserade av är inte absolut CAGR, utan inbördes analys och jämförelse av riskjusterad avkastning mellan de olika portföljerna.

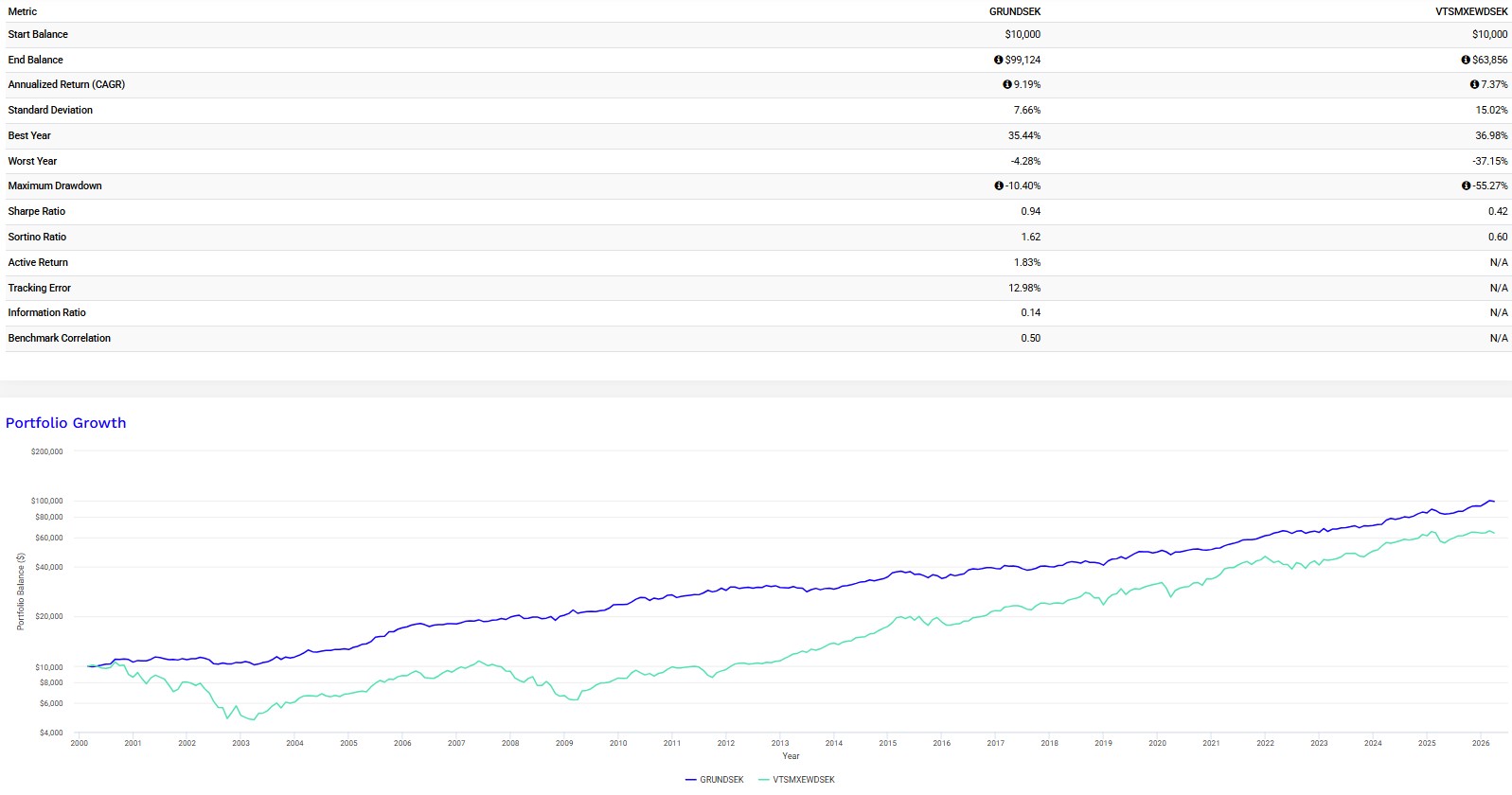

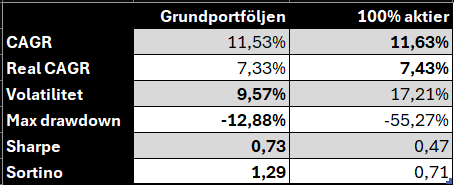

Tabell 1: Grundportföljen mot 100% aktier

Först ut en enkel jämförelse av Grundportföljen mot 100% aktier. EN4C är den fond som sätter begränsningen till mars 2000. Som jämförelseindex har jag valt 60/40 VTSMX/EWD för att matcha den home bias som Grundportföljen har i aktiedelen.

Utveckling av Grundportföljen (blå) vs. 100% aktier (VTSMX + EWD, turkos), mars 2000 - mars 2026. Årsvis ombalansering. Månatlig data. All utveckling i SEK.

Nyckeltal:

Vi ser att Grundportföljen utklassar aktier i alla nyckeltal under perioden, med mer än 2x högre riskjusterad avkastning och en bråkdel av max drawdown. Backtestet är lyckligtvis mycket likt mitt tidigare test från tiden innan jag hade data för Captor Iris - då var CAGR 9,13%, volatilitet 7,54%, max drawdown -10,14% och Sharpe 0,97. Det känns väldigt skönt att se att AAA-bostadsobligationerna i Captor Iris sannolikt klarade av att skydda portföljen mot IT-kraschen och finanskrisen, även om eventuell illikviditet i fonden/obligationerna inte nödvändigtvis fångas av indexet.

Notera att jag använt årsvis ombalansering, istället för halvårsvis såsom jag tidigare förespråkat i mina artiklar. Detta beror på att årsvis visat sig prestera bättre i mina förfinade backtester - se analys nedan under tabell 3.

Courtage och valutaväxling är inte inräknat i CAGR ovan då PortfolioVisualizer inte stödjer detta, men i backtestet nedan med daglig data uppskattas dessa kostnader.

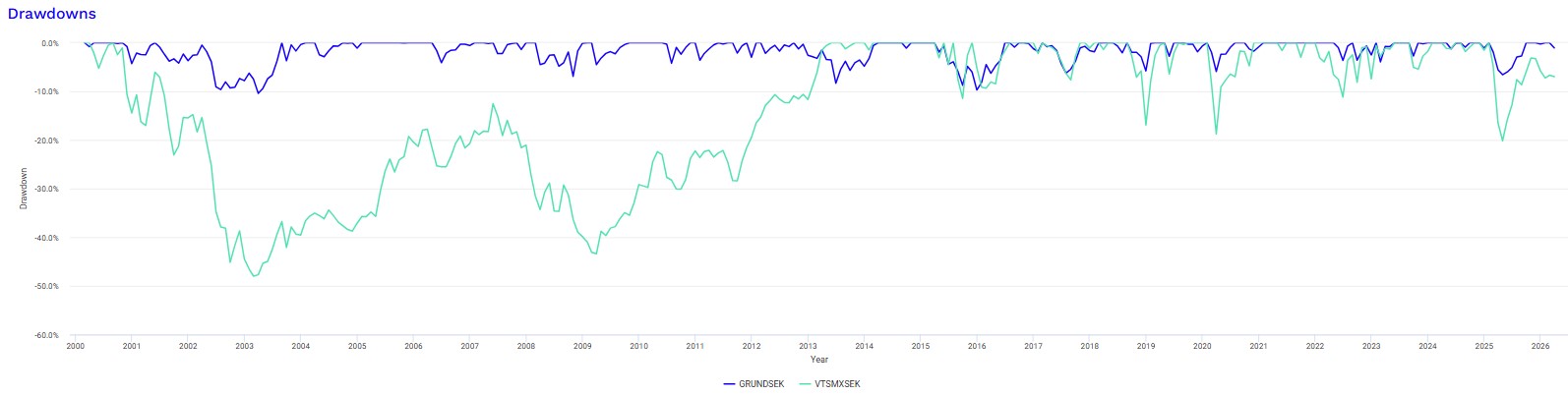

Drawdowns:

Graf över nedgångar för Grundportföljen (blå) vs. 100% aktier (turkos).

Nedgångar var mycket kortare och mildare för Grundportföljen - största nedgången på -10,4% skedde under IT-kraschen (jun 2001 - mar 2003), och längsta negativa rullande period var 2 år och 3 månader (jun 2001 - aug 2003), jämfört med 13 år för 100% aktier (2000 - 2013).

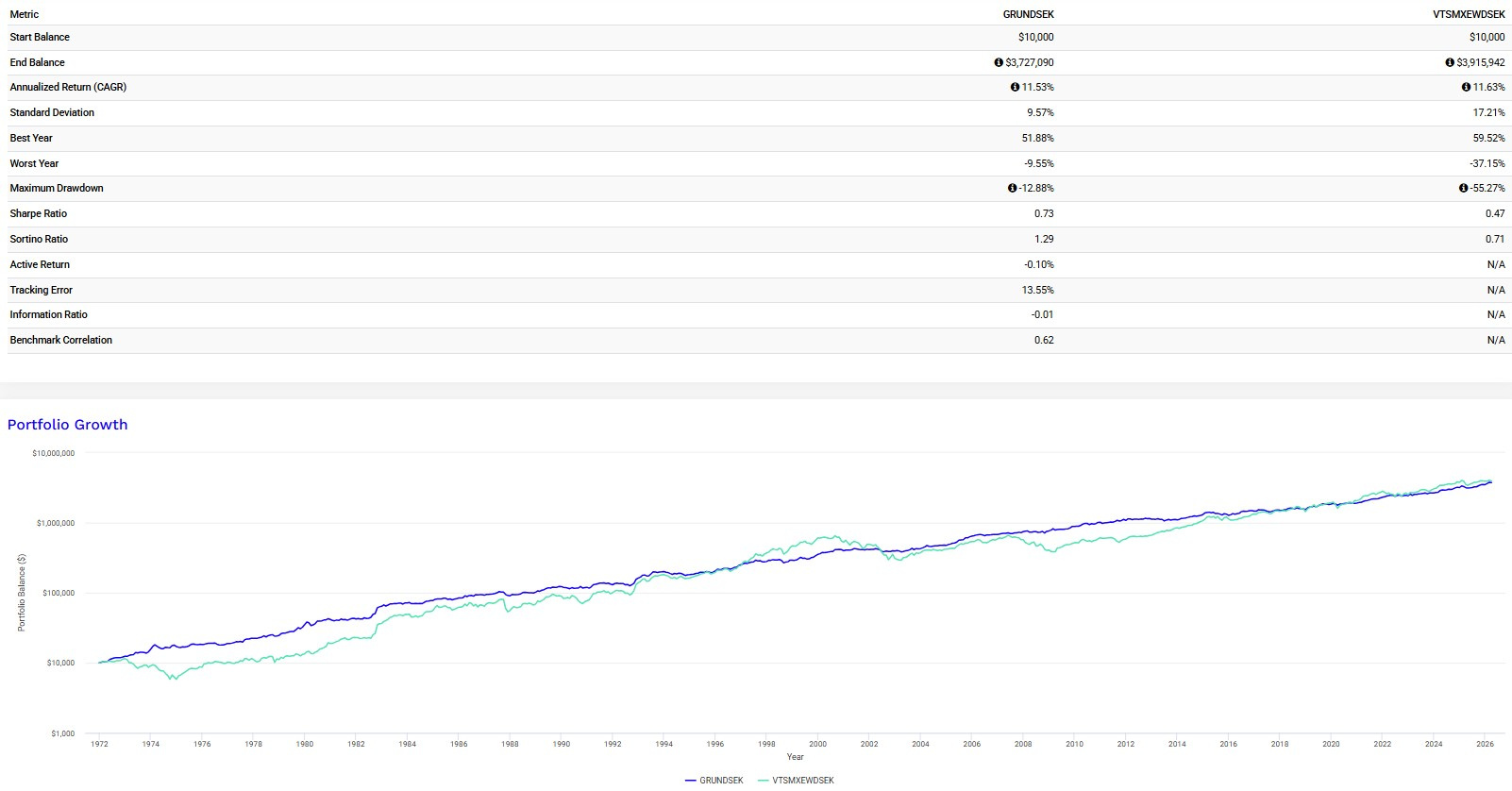

Tabell 2: Grundportföljen med data från 1972

Nu ett utökat backtest med data ända från 1972. För att få till detta har jag behövt göra följande kompromisser:

- Endast amerikanska aktier (ingen home bias) innan 1996.

- Långa amerikanska statsobligationer istället för Captor Iris innan 1996. Ingen valutakonvertering har gjorts, för att simulera valutasäkring.

- Det klassiska råvaruindexet S&P GSCI istället för EN4C innan 2000. Metodiken och avkastningen är sämre då detta index “blint” rullar närliggande terminskontrakt (och därmed exponeras för mer contango), men korrelationen mellan indexen är mycket hög.

Dessa kompromisser försämrar sannolikt såväl portföljens absoluta som riskjusterade avkastning. Med detta sagt:

Utveckling av Grundportföljen (blå) vs. 100% aktier (VTSMX + EWD, turkos), jan 1972 - mars 2026. Årsvis ombalansering. Månatlig data. All utveckling i SEK.

Nyckeltal:

Vi ser att Grundportföljen klarat av att leverera stark riskjusterad avkastning under alla ekonomiska klimat som har rått sedan 1972, med nästan lika hög absolut avkastning som aktier, trots kompromisserna som behövts göras i backtestet. Största nedgång på -12,88% skedde kring “svarta måndagen” (aug 1987 - dec 1987), och längsta rullande negativa period var 2 år och 3 månader (jun 2001 - aug 2003) liksom i tabell 1. En oro som brukar framföras mot Grundportföljen är att den ligger tungt i guld med 27%, men vi ser att portföljen presterade alldeles utmärkt även under den långa björnmarknaden för guld under 80- och 90-talet.

Notera att “spikarna” i grafen under tidigt 80- och 90-tal berodde på kraftig dollarförstärkning (Volcker-chocken 1981 då styrräntan höjdes till 20%) resp. kraftig kronförsvagning (växelkursen för kronan släpptes fri 1992).

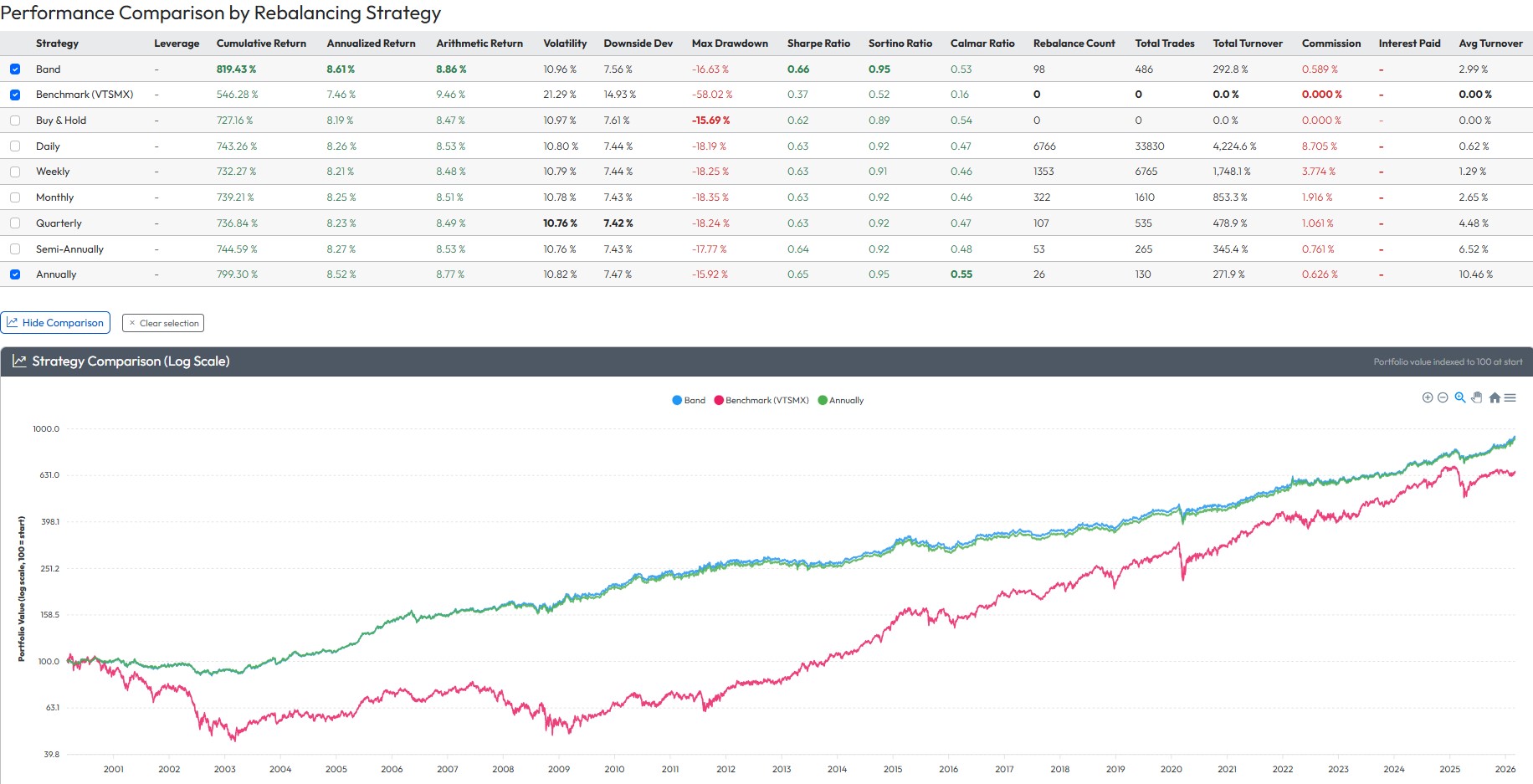

Tabell 3: Grundportföljen mot 100% aktier, daglig

Alla ovanstående backtester har varit med månadsdata, eftersom det är vad PortfolioVisualizer tillåter och vad de flesta av mina egna dataserier består av. Hur stor skillnad gör det om vi använder dagsdata istället?

Lyckligtvis har @RobertK byggt en egen backtestingapp som jag fått lov att betatesta, och som tillåter mig att undersöka just detta. Appen stödjer även beräkning av courtagekostnader!

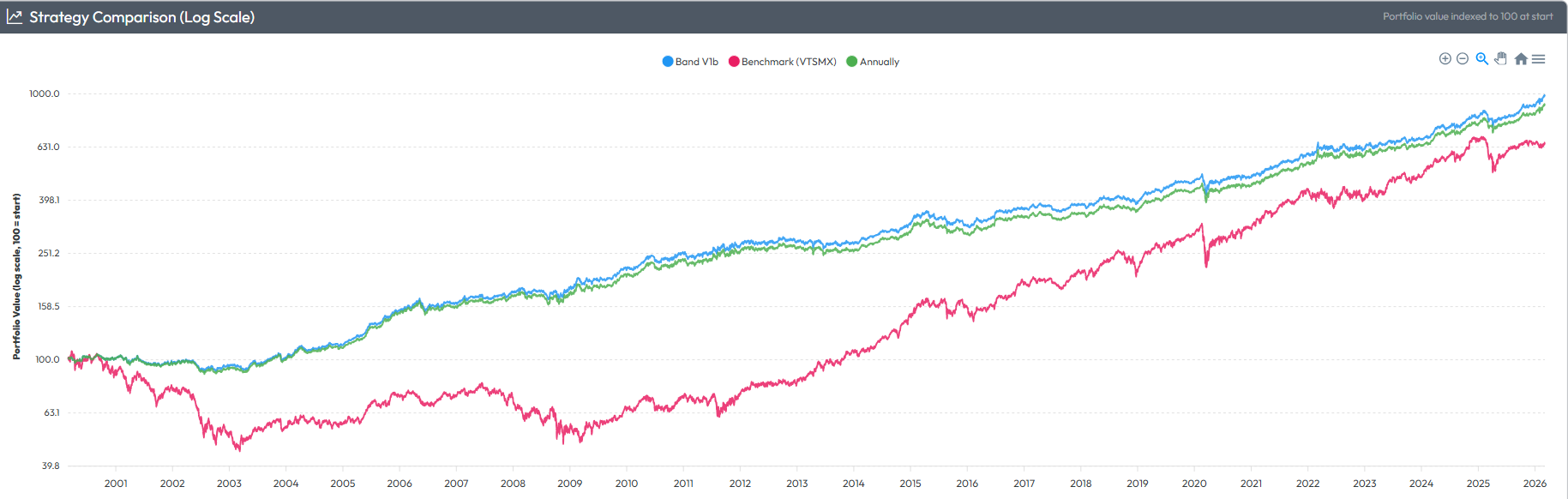

Utveckling av Grundportföljen med bandbaserad ombalanseringsmetod +/-1 sigma (blå) och årsvis ombalansering (grön) vs. 100% aktier (VTSMX, röd), mars 2000 - mars 2026. Daglig data inkl. förvaltnings- och transaktionskostnader. All utveckling i SEK.

Nyckeltal:

Här presenteras nyckeltal både för den mer avancerade metoden med ombalanseringsspann (“bandbaserad”), såväl som årsvis ombalansering. Bandbaserad metod har presterat något bättre här, vilket var en lättnad att se eftersom jag aldrig haft möjligheten att testa den tidigare. Skillnaden är dock liten för Grundportföljen.

Notera att årsvis ombalansering presterat bäst av alla kalenderbaserade intervall, även när man kör utvidgade analyser på olika startdatum. Ett problem är dock att utfallet kan variera beroende på ombalanseringsdatum - “rebalancing timing luck”. I appen finns möjlighet att testa detta, och det kan röra sig om upp till 10% skillnad i CAGR och riskjusterad avkastning! Med bandbaserad metod får man ett mer konsekvent positivt utfall.

Oavsett metod ser vi att CAGR ligger nära de 9,19% som presenterades i backtestet i del 1, och skillnaden på ca 0,6%-enheter förklaras väl av den beräknade courtagekostnaden. Jag har antagit courtage + valutaväxling enligt den dyraste nivån på Avanza/Nordnet (0,5% per ETF-transaktion). Har man större kapital och bättre villkor, eller möjlighet till valutakonto, förbättras förstås CAGR.

Det som framkommer tydligt är dock att risken är högre på daglig data än månatlig (även för 100% aktier). Både volatilitet och max drawdown för Grundportföljen ligger ca 1,5x högre än i tabell 1. Detta är förväntat - en vanlig tumregel är att addera halva årliga volatiliteten till max drawdown på månadsbasis, för att få fram max drawdown på dagsbasis, vilket tycks stämma ganska väl med faktiska siffror från backtestet. Det känns skönt att äntligen ha kunnat kvantifiera denna skillnad!

Del 2: Backtest av Avancerade portföljen

Jag kommer hålla detta avsnitt kort eftersom fokus i denna tråd ligger på Grundportföljen. Tänker dock att det ändå är intressant för er att se hur stor skillnaden är mellan portföljerna.

Tillgångar som använts i testet

Tillgångar (överkurs)

- 6,5% Vanguard Growth Index Fund (VIGRX)

- 6,5% American Century Small Cap Value (ASVIX)

- 8% iShares MSCI Sweden ETF (EWD)

- 5,5% Captor Iris Bonds interna benchmark-index

- 4% Vanguard Long-Term Treasury Fund (VUSTX)

- 9,5% Vanguard Long-Term Corporate Bond Index Fund (VLCIX)

- 5,5% Swedbank Robur Realränta A

Data sedan 2002, innan dess “valutasäkrad” VIPSX som proxy.

- 4% Danske Invest Globala Realräntor SEK h

Data sedan 2010, innan dess enbart Swedbank Robur Realränta.

- 7,5% EN4C:s benchmark-index

- 16-19% Guldprisindex

- 0-3% ProShares VIX Mid-Term Futures ETF (VIXM), taktisk allokering

Data sedan 2011, innan dess VIX-index som proxy.

- 8% Lynx

Data sedan maj 2000, innan dess SG CTA-index.

- 8% UBF6:s benchmark-index (COSXPALT)

Jag har jämfört utvecklingen av ETF:en mot index och de är i princip identiska. Data sedan 2006, innan dess Lynx. Stort tack till @Erik_Dahlstedt.

- 8% BH Macro Ltd. (USD-varianten)

Data sedan 2007, innan dess Lynx + guld.

Alla tillgångar ovan konverterade till SEK i lämpliga fall.

Taktiska timingregler:

- Regeln vid negativ realränta: Danske Invest Globala Realräntor mot ProShares Inflation Expectations ETF (RINF), Captor Iris Bond och VUSTX mot Vanguard Short-Term Treasury Fund (VFISX)

- Regeln vid hög kreditspread: Captor Iris Bond mot VLCIX, VLCIX mot American Century High-Yield Fund (ABHIX)

- Regeln för VIX-köp: Förenklad variant med 3% allokering vid VIX<12 (från guld), sälj av hälften vid VIX>40, sälj av allt vid VIX>60.

Angående overfitting: Dessa timingregler är alla fundamentalt förankrade och inte framtagna för att optimera något backtest. Läs resonemangen bakom dem i respektive artikel ovan.

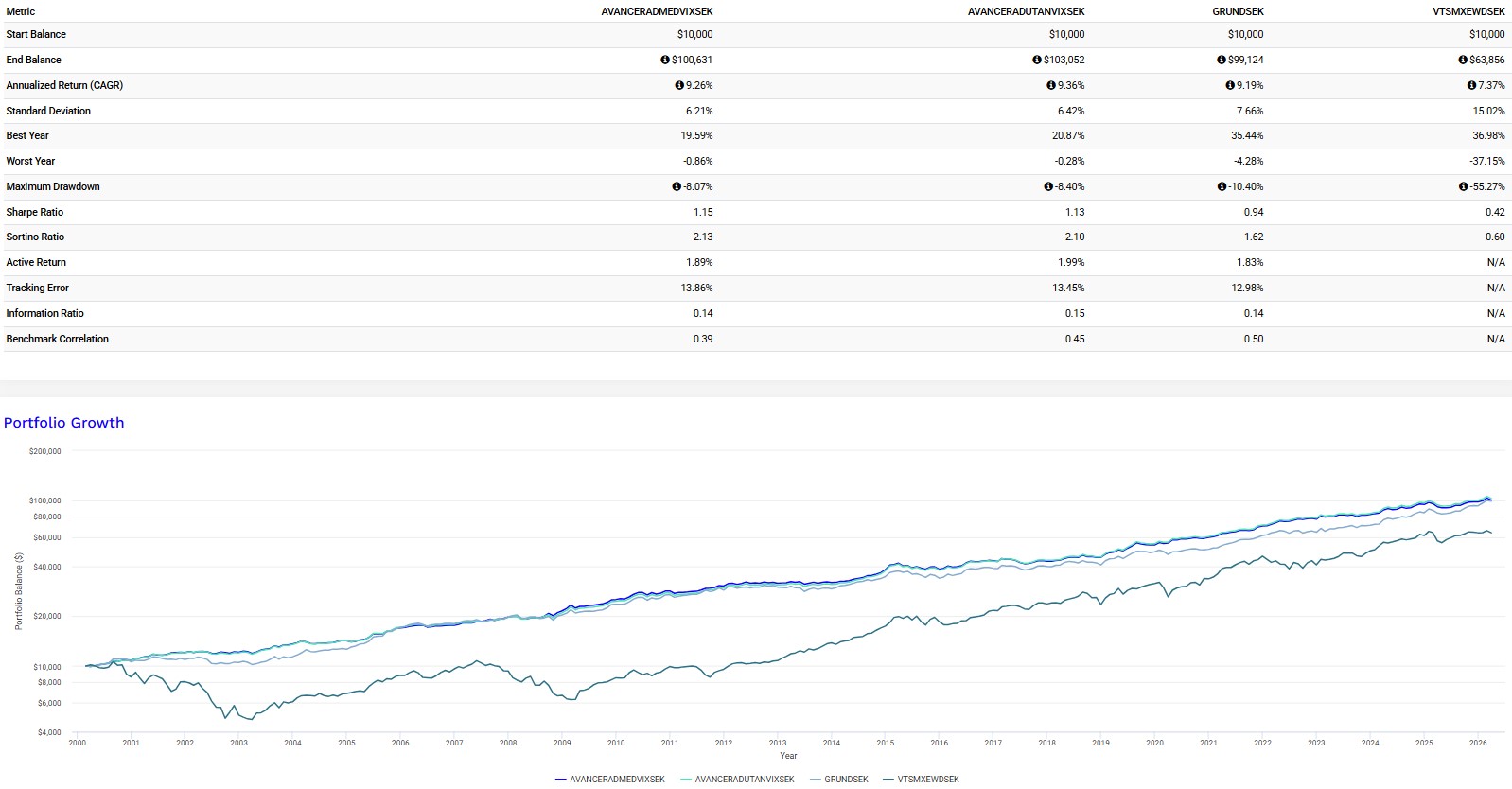

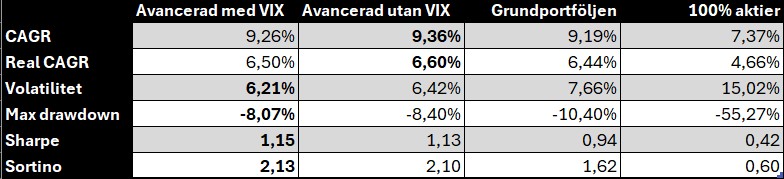

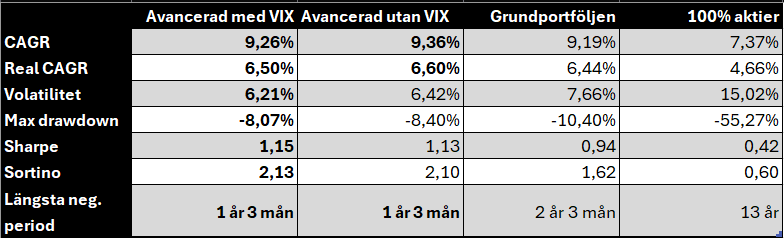

Tabell 4: Avancerade portföljen mot Grundportföljen samt 100% aktier

Utveckling av Avancerade portföljen med VIX-regel (blå) och utan VIX-regel (turkos) vs. Grundportföljen (ljusgrå) och 100% aktier (VTSMX + EWD, mörkgrå), mars 2000 - mars 2026. Kvartalsvis ombalansering. Månatlig data. All utveckling i SEK.

Nyckeltal:

Vi ser att Avancerade portföljen (med eller utan VIX-regel) levererat ca 20-25% högre riskjusterad avkastning än Grundportföljen, och att max drawdown också sjunkit med ca 20%. Jämfört med 100% aktier är den riskjusterade avkastningen ca 3x högre! CAGR är också högre än Grundportföljen, sannolikt tack vare de taktiska timingreglerna.

Vi ser även att VIX-regeln bara medför marginell förbättring av drawdown och riskjusterad avkastning i detta backtest, vilket bör vara lugnande för alla er som anser att den är för komplex och omständlig. Det bör dock nämnas att regeln som testades var en förenklad variant på trubbig månadsdata - min faktiska regel kräver daglig bevakning för att kunna agera snabbt på korta volatilitetsspikar, och hade definitivt presterat bättre.

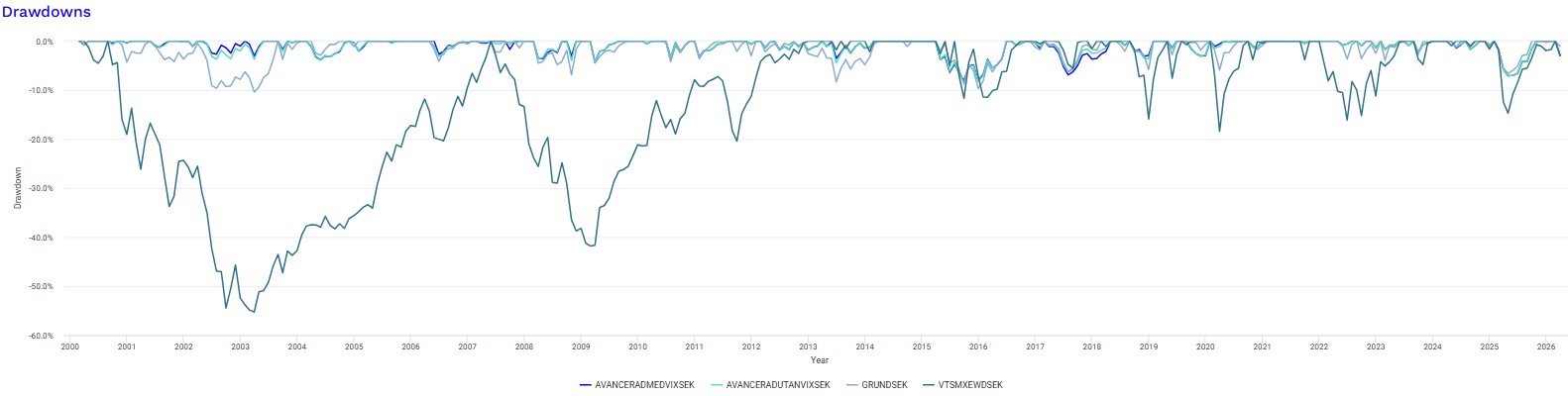

Drawdowns:

Graf över nedgångar för Avancerade portföljen +/- VIX-regel (blå + turkos), Grundportföljen (ljusgrå) vs. 100% aktier (mörkgrå).

Största nedgång på -8,07% skedde under apr 2015 - sep 2015, och längsta negativa rullande period var 1 år och 3 månader (apr 2015 - jun 2016), jämfört med 13 år för 100% aktier (2000 - 2013).

Del 3: Backtest med hävstång

Det mest väsentliga som saknats i ovanstående backtester är förstås effekten av hävstång, vilket är något jag aktivt förespråkar. Problemet med att backtesta detta på PortfolioVisualizer är att det inte alls blir verklighetstroget - sidan har endast stöd för statisk hävstång och månatlig data. Lyckligtvis har istället RobertK kunnat anpassa sin app, med stöd för daglig data, till exakt de dynamiska hävstångsregler som jag förespråkar!

Här följer alltså ett backtest av Grundportföljen med hävstång, enligt de regler som sedan tidigare är formulerade i inlägget “definiering av optimal hävstångsnivå”.

Tillgångar som använts i testet

Se del 1 ovan.

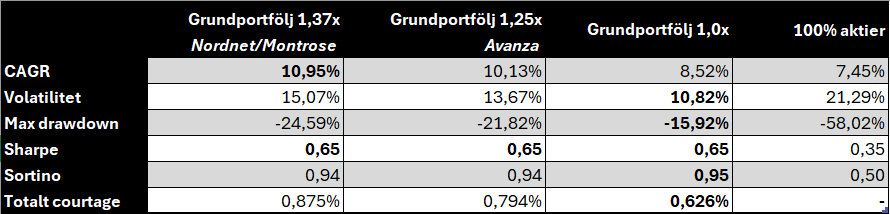

Applicerade hävstångsnivåer:

- Avanza: ≥1,25x, räntepremie* 0,5% (aktuell nominell räntesats 2,34% för rabattnivå 2)

- Nordnet/Montrose: ≥1,37x, räntepremie* 0,4% (aktuell nominell räntesats 2,24% för “Portföljbelåning Plus” nivå 1 på Nordnet, motsvarande nivå på Montrose)

*Förklaring av räntepremie: Istället för en fast nominell räntesats är det mer verklighetstroget att använda en räntepremie över svensk riskfri ränta (STIBOR), eftersom det är så bankerna prissätter sina räntor. I skrivande stund ligger en 3-månaders svensk stadsskuldväxel på 1,85%, vilket är den räntesats bankerna kan låna till. Räntepremien är alltså den vinstmarginal bankerna har på sin utlåning. I backtesting-appen har jag lagt in en dataserie för STIBOR, och varje dag dras aktuell räntekostnad + räntepremie från portföljen.

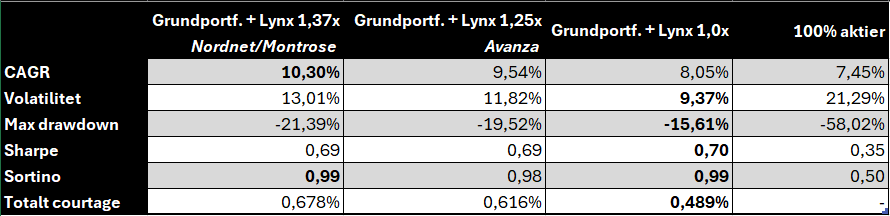

Tabell 5: Grundportföljen med hävstång mot 100% aktier, daglig

Utveckling av Grundportföljen med ≥

1,37x dynamisk hävstång (grön) vs. 100% aktier (VTSMX, röd), mars 2000 - mars 2026. Daglig data inkl. förvaltnings- och transaktionskostnader. Årsvis ombalansering. All utveckling i SEK.

Nyckeltal:

Vi ser att rekommenderade hävstångsnivåer för Grundportföljen hos de olika nätmäklarna har presterat väl, med nominell CAGR >10%. Notera dock att även volatilitet och max drawdown ökar, som förväntat. Det mest anmärkningsvärda är dock att den riskjusterade avkastningen (Sharpe/Sortino) i princip står still! Detta är matematiskt kontraintuitivt, eftersom vedertagen teori hävdar att den riskjusterade avkastningen bör sjunka när lånekostnaden överstiger riskfria räntan (dvs ju högre räntepremien är). Förklaringen måste därmed vara att den regelbaserade dynamiska hävstångsnivån är mycket effektiv!

Traditionella hävstångsfonder och institutioner med regulatoriska krav tvingas generellt att sälja tillgångar vid nedgång (när volatiliteten ökar), för att hålla risknivån konstant. Min dynamiska strategi föreslår istället motsatsen - att maximera hävstången just när förväntad avkastning är som högst. Detta kräver disciplin och tilltro till portföljen, men har uppenbarligen fungerat väl både i praktiken och i backtestet ovan, och är faktiskt en av få parametrar där vi som småsparare med fria mandat har en “edge” mot proffsen.

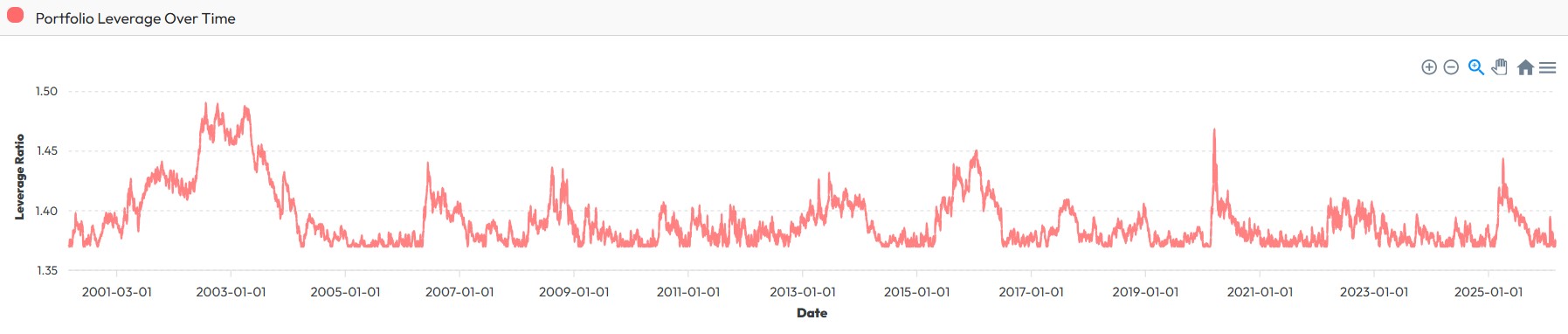

Dynamisk hävstångsnivå:

Här ser vi en graf över hur hävstångsnivån utvecklats över tid, för portföljen med ≥1,37x dynamisk hävstång. Vi ser att nivån aldrig sjunker under baslinjen 1,37x - helt i linje med regeln att försöka hålla hävstången stabil efter uppgång genom köp i portföljen. Vi ser däremot hur hävstången tillåts stiga vid nedgångar i portföljen (när förväntad avkastning ökar då Allvädersportföljen naturligt uppvisar stark mean reversion), också helt enligt fastställda regler. Som mest nådde hävstångsnivån upp till ca 1,49x under 2003, vilket ändå är lägre än 1,52x som är gränsen till nästa räntenivå (på Nordnet). Den rekommenderade marginalen som jag föreslår ter sig alltså vara rimlig.

Tabell 6: Grundportföljen + 20% Lynx med hävstång mot 100% aktier, daglig

Nu lägger vi till Lynx, som jag också har lång daglig data på, för att se om resultatet förbättras:

Utveckling av Grundportföljen med 20% Lynx och ≥

1,37x dynamisk hävstång (röd) vs. 100% aktier (VTSMX, blå), maj 2000 - mars 2026. Daglig data inkl. förvaltnings- och transaktionskostnader. Årsvis ombalansering. All utveckling i SEK.

Nyckeltal:

Vi ser att tillägget av Lynx ökar portföljens riskjusterade avkastning och minskar max drawdown, men sänker CAGR något jämfört med den enkla Grundportföljen. Detta bekräftar att tillägg av ytterligare okorrelerade tillgångar förbättrar nyckeltalen, även när hävstång appliceras. Notera hur den riskjusterade avkastningen står still även i detta fall!

Del 4: Vad är optimalt ombalanseringsspann?

Ända sedan hösten 2024 har jag använt gränsen +/-1 sigma som ombalanseringsspann för varje fond i Avancerade portföljen. Se detta gamla inlägg för mina tankegångar. Anledningen till att jag landade i just detta värde var:

- Jag konstaterade att för de flesta tillgångsslag dominerar trendfaktorn för tidshorisonter på upp till 1 år, och mean reversion för 2-5 år, och ville därmed ha ett spann som triggades ungefär var 1-3:e år. Eftersom 32% av en normalfördelning faller utanför +/-1 sigma var min överslagsräkning att trigger skulle ske ungefär vart 3:e år för varje fond.

- Ombalanseringsartikeln som jag citerar i detta inlägg visade bäst resultat vid ett spann på +/-20%, vilket jag tänkte motsvarade ungefär +/-1 sigma för många av tillgångsslagen.

- Jag ville ha ett jämnt och enkelt värde.

Jag har dock insett att jag sannolikt gjort ett tankefel på framförallt punkt 1, och missat 3 viktiga parametrar:

- Sannolikheten på 32% för trigger årligen gäller ju enbart om man observerar på årsbasis, men det jag använder mig av är mycket tätare observationer - snarare dagsbasis.

- Positiv förväntad avkastning (“drift”) ökar sannolikheten att slå i taket betydligt.

- Jag förespråkar partiell ombalansering till toleransbandet - dvs. halvvägs till målvikten - vid trigger. Detta ökar också sannolikheten för ny trigger att ske.

Effekten av parameter 1 kan enkelt uppskattas genom att applicera speglingsprincipen (“reflection principle”) för Brownska rörelser:

För varje bana som slutar över en viss nivå B, finns det en annan bana som har slagit i nivån B men sedan vänt ner och slutat under den.

Sannolikheten att nå en viss nivå B under tidsperioden är därmed exakt två gånger sannolikheten att avsluta över den nivån.

Ett ombalanseringsspann på +/-1 sigma innebär alltså ca 32% * 2 = 64% chans för trigger årligen, eller vart 1,6:e år per fond (inte vart 3:e år som jag initialt trodde).

Effekten av parameter 2 och 3 är matematiskt mer komplicerade att beräkna. I mina verkliga tester har trigger skett upp till dubbelt så ofta som förutspått av enbart parameter 1, vilket innebär att spannet +/-1 sigma triggas oftare än 1 gång per år per fond. Detta är klart mer frekvent än min initiala avsikt. Jag har också insett att spannet på +/-20% i tidigare nämnda ombalanseringsartikel faktiskt är större än +/-1 sigma för alla tillgångsslag, särskilt räntorna. Lägg till courtagekostnader, och all teori talar för att utöka spannet.

Med utökade spann låter vi alltså tillgångarna bättre rida på sitt momentum, säljer inte förrän tillgången är fundamentalt översåld eller överköpt, och mean reversion-krafterna istället tar över. Problemet är att jag aldrig haft möjlighet att backtesta olika spann - förrän nu, tack vare RobertK:s app.

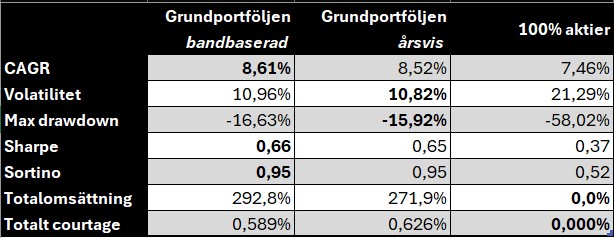

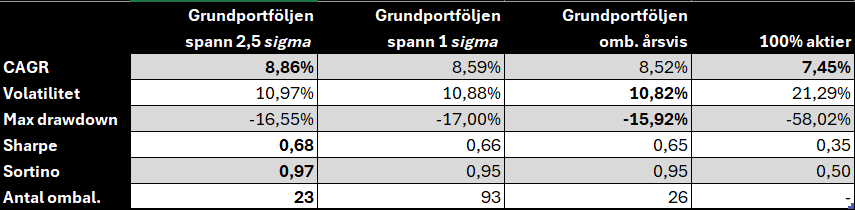

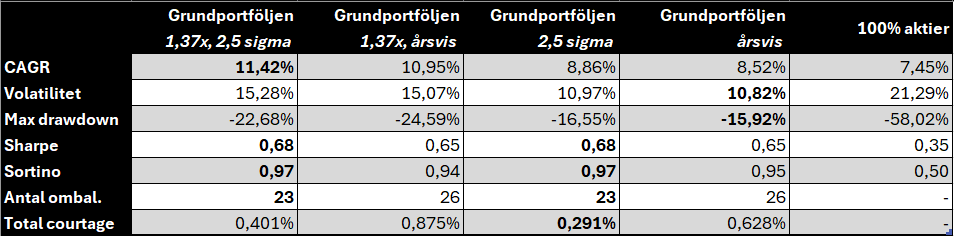

Tabell 7: Grundportföljen mot 100% aktier, spann 2,5 sigma, daglig

Utveckling av Grundportföljen med ombalanseringsspann 2,5 sigma (blå) och årsvis ombalansering (grön) vs. 100% aktier (VTSMX, röd), mars 2000 - mars 2026. Daglig data inkl. förvaltnings- och transaktionskostnader. All utveckling i SEK. Inga asymmetriska spann för råvaror och guld.

Nyckeltal:

Vi börjar med att analysera Grundportföljen, för längst historik. I detta fall ser vi att större ombalanseringsspann ger bättre resultat - optimum nås kring 2,5 sigma. Med detta spann sjunker antalet ombalanseringshändelser från 93 (3,6 gånger per år) till 23 (0,9 gånger per år). Det är väldigt intressant att optimum ligger kring 1 ombalanseringshändelse per år, precis som vid kalenderbaserad ombalansering.

Notera att resultaten ovan är mycket robusta - i appen har RobertK byggt in möjlighet att automatiskt testa över olika rullande 10-årsperioder med skiftande startdatum, och ovanstående spann står sig starkt i en överväldigande majoritet. Det är inte heller minskade transaktionskostnader som är hela förklaringen - större ombalanseringsspann vinner även om man sätter courtage till 0!

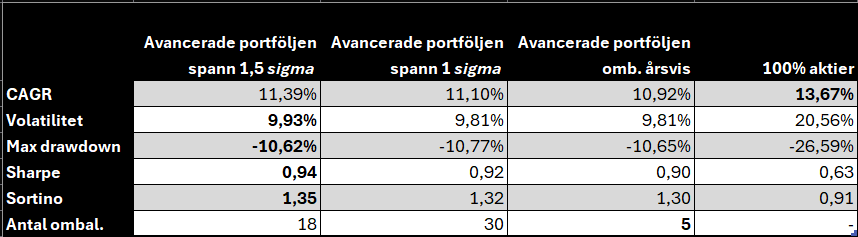

Tabell 8: Avancerade portföljen mot 100% aktier, spann 1,5 sigma, daglig

Utveckling av en halvavancerad portfölj med 10 fonder med ombalanseringsspann 1,5 sigma (blå) och årsvis ombalansering (grön) vs. 100% aktier (VTSMX, röd), feb 2021 - mars 2026. Daglig data inkl. förvaltnings- och transaktionskostnader. All utveckling i SEK. Asymmetriskt spann +2,5 sigma på uppsidan för råvaror och guld.

Nyckeltal:

Här testar jag en halvavancerad portfölj med 10 fonder med daglig data, men tyvärr endast med historik sedan 2021. Vi ser att ett ombalanseringsspann på 1,5 sigma ger signifikant bättre resultat än 1 sigma - CAGR är 0,3% högre, och den riskjusterade avkastningen är också högre. Antalet ombalanseringshändelser sjunker från 30 händelser (6 gånger per år) till 18 händelser (3,6 gånger per år). Jämfört med årsvis ombalansering är CAGR nästan 0,5% högre. Med ännu större ombalanseringsspann (2,5 sigma eller mer), så försämras dock resultaten.

Det är inte förvånande att det optimala spannet är mindre än i tabell 7, eftersom Grundportföljen innehåller betydligt färre fonder (5 st vs 10). Fler fonder i portföljen innebär fler möjligheter till extrema rörelser och trendbrott, där en tillgång spikar upp medan en annan sjunker, vilket bättre fångas upp med ett snävare spann. Även med kalenderbaserad metod presterar kvartalsvis bättre än årsvis för Avancerade portföljen.

Del 5: Sammanfattning och insikter

Sammanfattningsvis har jag uppdaterat och förlängt mina backtester med nya, mycket mer realistiska data, framförallt för Captor Iris och UBF6. Tack vare ert stöd har jag kunnat uppgradera till betalabonnemang på PortfolioVisualizer, vilket har möjliggjort detta. Därutöver har RobertK:s nya backtesting-app gett mig många nya insikter beträffande daglig volatilitet och optimal ombalanseringsmetod.

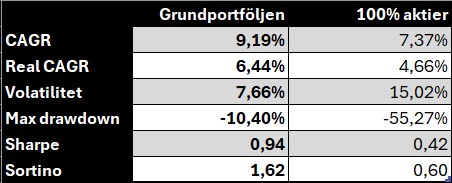

Här följer en översikt av nyckeltalen som presenterats i detta inlägg:

Nyckeltal, månatlig utveckling (mars 2000 - mars 2026):

Nyckeltal, daglig utveckling (mars 2000 - mars 2026):

Mina största insikter är:

-

Grundportföljen är otroligt robust, även i out-of-sample-backtestet med data från 1972 som jag aldrig haft tillgång till tidigare.

-

Captor Iris Bond tycks fungera utmärkt vid recession, trots att fonden huvudsakligen består av bostadsobligationer istället för statsobligationer. Dock värt att poängtera att eventuell illikviditet inte säkert fångas av benchmark-indexet som använts.

-

Daglig historik istället för månatlig gör portföljerna ungefär 1,5x så volatila, vilket innebär att max drawdown för Grundportföljen ökar från ungefär -10% till -15%, och för Avancerade portföljen från ungefär -8% till -12%. Detta stämmer väl med min verkliga erfarenhet från portföljerna.

-

Hävstång på Grundportföljen fungerar väl. Med föreslagen hävstångsnivå 1,37x hos Nordnet/Montrose uppnår portföljen ca 11% i nominell CAGR, vilket definitivt slår förväntad avkastning hos 100% aktier, samtidigt som risken fortfarande är betydligt lägre än 100% aktier. Max drawdown är strax över -21%, vilket är förväntat då den obelånade portföljen ligger kring -15% (1,37 * -15% ≈ -21%).

-

Hävstång på Avancerade portföljen bör fungera ännu bättre. Jag har tyvärr inte kunnat backtesta detta med daglig data på samma sätt som för Grundportföljen, men vi kan extrapolera resultatet och konstatera att med föreslagen hävstångsnivå 1,37x hos Nordnet/Montrose bör portföljen uppnå >11% i nominell CAGR, med max drawdown strax över -16%, vilket är förväntat då den obelånade portföljen ligger kring -12% (1,37 * -12% ≈ -16%).

-

Den dynamiska hävstångsstrategin fungerar utmärkt. Att automatiskt låta hävstången öka vid nedgång och sedan hålla en konstant baslinje vid ATH tycks prestera så bra att den riskjusterade avkastningen står still! Notera att denna dynamiska strategi passar allvädersportföljen så väl just eftersom nedgången är begränsad - samma strategi på 100% aktier hade varit oerhört riskabelt. Denna “kontracykliska” hävstångsstrategi är en av få parametrar där vi som småsparare med friare mandat har en “edge” mot proffsen.

-

Årsvis ombalansering av Grundportföljen slår halvårsvis. Även “Investerarfysikern” Henning Hammar förespråkar årsvis ombalansering av sin allvädersportfölj i denna artikel. Dock är “rebalancing timing luck” en variabel som påverkar utfallet.

-

Omfångsbaserad ombalanseringsmetod för Avancerade portföljen är den bästa och mest robusta metoden, och presterar konsekvent väl jämfört med kalenderbaserade metoder. Omfångsbaserad metod är sannolikt inte värt besväret för Grundportföljen, även om utfallet blir mer konsekvent.

-

Optimalt ombalanseringsspann är större än +/-1 sigma. Detta är min allra största insikt. Utökning av spannet gör att ombalansering triggas mer sällan än årligen för varje fond, vilket bättre låter momentum löpa fritt. Grundportföljen har ett optimum runt 2,5 sigma, och Avancerade portföljen runt 1,5 sigma.

Detta innebär:

- Uppdaterade backtester i första inlägget del 5, inkl. tillägg av hävstång

- Uppdaterad text om ombalansering i första inlägget del 4

- Uppdaterad tidslinje med detta inlägg

Stort tack för ert intresse, jakten på den “ultimata” allvädersportföljen fortsätter!