Att empiriskt skatta förväntad avkastning i värdepapper är svårt, och att den skulle kunna vara tidsberoende gör inte uppgiften enklare. De empiriska skattningar jag har sett visar på en spridning i förväntad avkastning och den klassiska portföljteorin som Harry Markowitz introducerade 1952 förutsätter i stora delar en spridning.

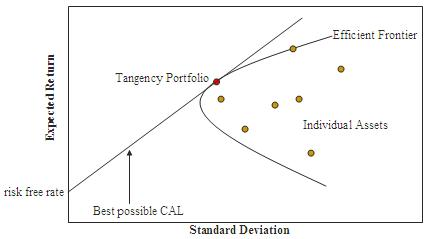

En central idé i portföljteorin är den effektiva fronten. Den bildas av de portföljer som ger maximal förväntad avkastning för olika risknivåer. Går man rakt ned från dessa hittar man enskilda aktier och portföljer som ger lägre förväntad avkastning till samma risk. Den förväntade avkastningen kan dock inte bli hur låg som helst i en effektiv marknad, och så småningom stöter man på den ineffektiva fronten som bildas av de portföljer som ger minimal förväntad avkastning för olika risknivåer. Tillsammans har de två fronterna formen av en gevärskula, och de kallas därför ibland Markowitz kula.

Här är en illustrerande bild som jag hämtat från Wikipedia:

Lägger man till en riskfri tillgång kan man genom att variera andelen av denna mellan 0-100 % bilda avkastningar som ligger på linjesegmentet mellan avkastning för den riskfria tillgången samt tangentportföljens avkastning. Tillåter man belåning kan man fortsätta längs linjen och teoretiskt uppnå godtyckligt hög förväntad avkastning. AP7 Aktiefond använder en liknande modell för att skapa en överavkastning mot världsindex.

Nu undrar du kanske hur detta passar ihop med att det skulle vara svårt eller omöjligt att slå index. Det kan förklaras på två sätt:

- Att slå index ska vanligtvis tolkas som att erhålla högre avkastning till liknande risk. Får man öka risken går det ofta att slå index över tid. AP7 Aktiefond gör det med hävstång, men det kan också göras genom att övervikta aktier med högt så kallat beta-värde.

- Om det är svårt att slå index kan det förklaras med att index ofta är väldiversifierade och därmed kan tänkas ligga nära eller på den effektiva fronten. Ett av Markowitz mer hyllade - men i mitt tycke tvivelaktiga - teoretiska resultat är att tangentportföljen motsvarar en global indexfond.

Det kan vara så att diversifierade aktieportföljer generellt har en förväntad avkastning kring 7 %. I portföljteorin förklaras detta av att de ofta hamnar nära den tidigare beskrivna tangentportföljen. Detta är förenligt med möjligheten att skapa både ineffektiva portföljer, som ger lägre förväntad avkastning för samma risk, och effektiva portföljer som erbjuder högre förväntad avkastning till en högre risknivå.

För sina pionjärinsatser inom teorin för finansiell ekonomi tilldelades Markowitz Sveriges Riksbanks pris i ekonomisk vetenskap till Alfred Nobels minne 1990. Hans bortgång denna sommar, vid en ålder av 95 år, markerar slutet på den banbrytande era inom modern finansiell ekonomi han var med och startade.