Funderar på vilket av alternativen som är ekonomiskt bäst på sikt:

1. 30 % kontantinsats samt addera pengarna man sparar på räntekostnader och 1 % amortering till sin ordinarie månadsinvestering

+ Mer pengar över att investera per månad

- Lägre startkapital att investera

2. 15 % kontantinsats samt investera som vanligt

+ Högre startkapital att investera

- Mindre pengar över investera per månad

Just i mitt fall handlar det om ett boende för 3,4 mkr (för mig och sambon) och tänker mig en ränta på 3,5 - 4 % i närtid.

I alternativ 2 har du ju mer pengar placerat på börsen. Om vi förutsätter att börsen i genomsnitt går bättre än låneräntan kommer alternativ 2 i genomsnitt att gå bättre än alternativ 1. Dock kan du ju ha otur och börja under en nedgångsperiod för börsen,

Det beror på din tidshorisont på investeringen och hur stort ditt månadssparande är, dvs hur lång tid det skulle ta för dig att månadsspara ihop de 15 procenten. Det du i praktiken gör i alternativ två är att du tar ett större lån för att kunna investera mera. Dvs du investerar med hävstång, vilket ger en högre risk och potentiellt en högre avkastning.

Bra uppställning. Med 2200 kr i minskat månadssparande och 3,5% ränta är de 255 000 amorterade efter 14,6 år. Med 4% ränta tar det 18 år. Så över denna period vinner du om räntan i snitt blir lägre eller avkastningen högre. Om det blir tvärt om förlorar du. På kortare tidsperioder borde en investering med hävstång, dvs alternativ två, kunna ge högre avkastning, men risken ökar då det med kortare tid blir svårare att att parera perioder med lägre avkastning/högre ränta. Hävstången gör att det svänger mer.

Fundera över er ekonomi i övrigt. Har ni utrymme att ta den extra risken? Har ni behov av att ta den extra risken?

Slänger in ytterligare en sak att ta i beaktande- vilket lånebelopp/belåningsgrad ger er bäst ränterabatt?

Det där är ett vågspel där du vanligtvis kan pruta mer på ett högre lånebelopp samtidigt som banken vill minimera risken. Hör efter med era tilltänkta bank/banker för att få höra hur de resonerar.

Uppfattat, bara så att det inte var något sånt som spökade . Jag tänker på följande, angående din jämförelse ovan i ränta på ränta-kalkylatorn:

Med 85 % belåningsgrad och ett amorteringskrav på 2 % kommer ni vara nere i 70 % belåningsgrad efter 7,5 år. Det blir alltså bara halva tiden under tidsperioden 15 år som månadssparandet blir högre i ditt alternativ 1, vilket talar mer för alternativ 2.

Räntan rör förstås på sig över tid, men man kan gissa lite om hur mycket ni sparar på räntekostnaden i alternativ 1 och lägga in det i modellen. Kanske 3 % i snitt över 15 år, om jag får spekulera lite oansvarigt (du får bestämma vad du tycker och tror själv ). Besparingarna här förbättrar alternativ 1.

Vi stod inför ett liknande val när vi flyttade 2020 och valde 85 % belåningsgrad, men då var ju räntorna förstås betydligt lägre.

85% belåningsgrad är definitivt bättre 99.9% av fallen sålänge du planerar att investera resten av pengarna över minst 15 år.

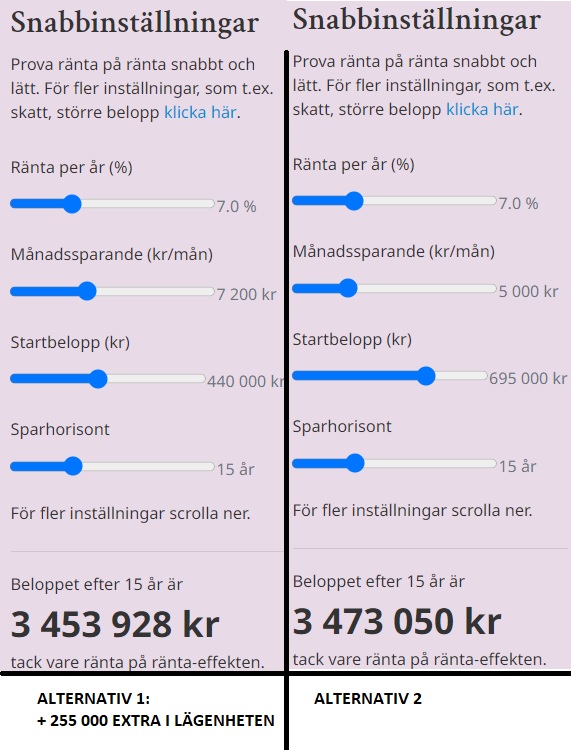

Här är en liten jämförelse hur det skiljer sig över 15 år angående att låna och investera nu eller investera över tid.

Förövrigt, i ditt exempel så jämför du fel siffror. Du ska jämföra 440.000 med 880.000. annars blir det inte 15% kontra 30%. Vet inte var du du fick dina siffror ifrån.

Att belåna sig max för att spekulera är en taktik som fungerar väl när börsen boomar. När börsen går dåligt slutar det ofelbart med konkurs.

Detta är uppenbart i historien.

I det här fallet kan TS endera gå all in med full belåning och förmodligen tjäna tusenlappar. Alternativt slutar det med personlig konkurs och ett låneberg han aldrig blir av med.

Alternativt ligga på lägre belåning, tappa någon procent i potentiell avkastning, men minimera risken för personlig tragedi.

Framförallt just nu när det är väldigt realistiskt att huspriserna fortsätter att falla. Att det sjunker 20% till på ett objekt är inte direkt osannolikt. Då riskerar TS att sitta väldigt illa till om något händer.

Skippa de där teoretiska extra procenten i utdelning. Välj alternativ 1.

TS har ju marginaler i sin ekonomi idag för att klara ökade räntor och liknande. Så TS kommer ju inte tvinga sälja för att hen inte har råd att bo kvar.

Det som kan förstöra för TS är om husmarknaden och börsmarknaden kraschar samtidigt som TS ska separera och därför tvingas sälja huset. Då blir det en smäll ifall TS behöver sälja massa fonder för att köpa ur sig ur bostaden.

Annars spelar det ju ingen roll om du är överbelånad ens. Om allt går bra med sambon verkar det inte finnas någon anledning att flytta, och man kan ju när som helst extraamortera.

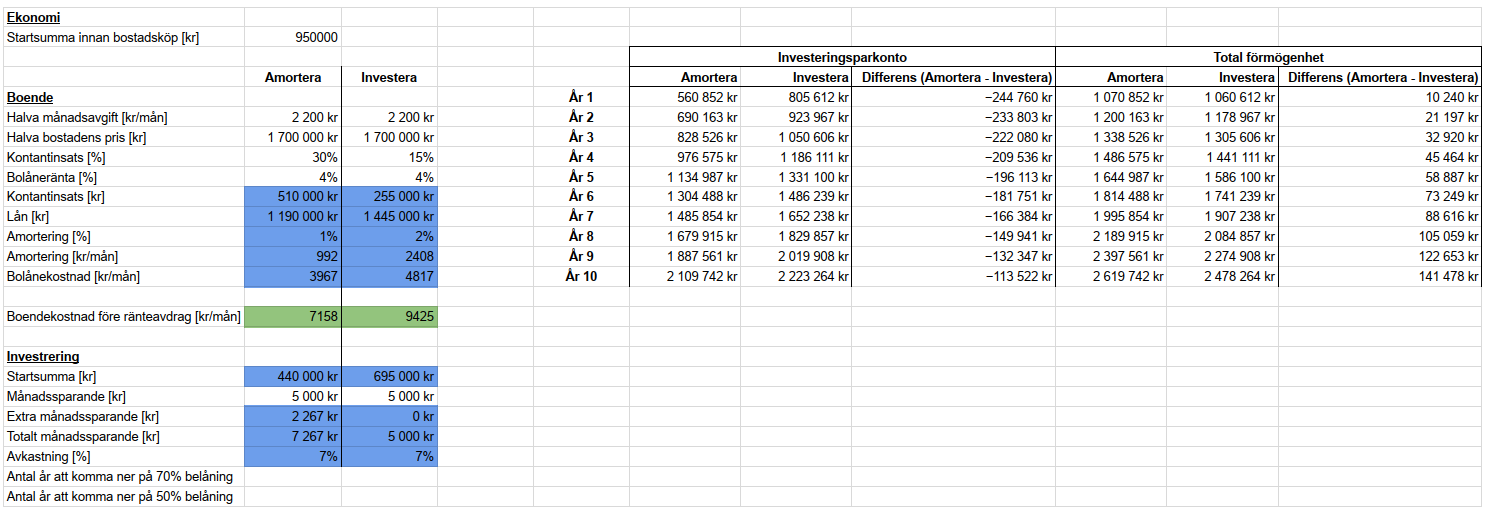

Har skapat en excelsnurra där jag har jämfört

Case 1: 30 % kontantinsats + större månadssparande (mht lägre boendekostnad)

Case 2: 15 % kontantinsats + lägre månadssparande (mht högre boendekostnad)

Har räknat linjärt för enkelhetens skull, är medveten om att räntekostnaden & amorteringskostnaden blir lägre allt eftersom lånet betalas av. Såg också att siffrorna inte stämmer på kronan, men skillnaden mot rikatillsammanskalkylatorn är inte så stor så att jag brydde mig om att grotta ner mig i vad som blivit fel i formeln.

Om det nu är så mycket mer förmånligt att investera än att amortera ner lånet direkt, varför får jag då följande resultat?