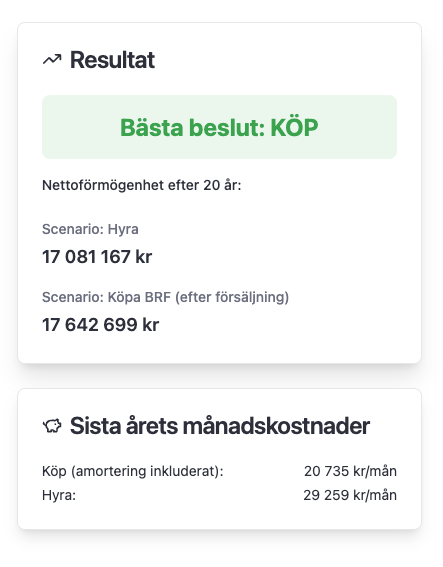

Ja, du missar att man har en kapitalkostnad/avkastningskrav på hela värdet på bostaden, inte bara på sin kapitalinsats.

Intressant video med hänvisning till forskning.

@Falck Tack! j

Artikeln du länkar räknar ju ganska annorlunda, och jag tror det snabbt blir väldigt konstigt om jag ska blanda in det i min kalkyl.

De beräknar den totala kostnaden för ägande och jämför den med att hyra. Jag försöker å andra sidan räkna ut den totala nettoförmögenheten och kassaflödet över en tidshorisont.

Artikeln du länkar skriver:

Notera att om du räknar så här ska du inte räkna med din ränteutgift som en kostnad. Gör du det räknar du dubbelt.

Och i min kalkyl har jag valt att använda den faktiska räntan på låndelen för att räkna på kostnaden.

Dessutom, om man ska använda ett avkastningskrav för bostaden bör man ju även göra motsvarande för börsinvesteringar.

Det sagt, vad jag egentligen tolkar din kommentar som är “Bostadens avkastning borde riskjusteras ned eftersom den är koncentrerad och illikvid”, är det korrekt? Isf är det lätt att göra när man slår in siffrorna i kalkylatorn.

@Falck om du tycker jag verkar missa något ändå så hade jag uppskattat mycket ifall du har möjlighet att förtydliga det, för just nu ser jag inte felet ![]()

1 gillning

@Veritas Tack! Sett denna tidigare, och tyckte den var väldigt bra. Och testade även hans kalkylator. Men tycker det blir för många frågetecken när den inte är anpassa för svenska lagar, regler, skatter, osv.

Tycker du det är något jag missar i min kalkyl som jag borde ta med mig från videon?

Det ville jag också ha, men den möjligheten fanns inte, så jag köpte istället.

1 gillning

Eeeeh, va? Håll hårt i den lägenheten. Snittet för centrala Göteborg måste ju va nära det dubbla eller?

Om vi nu ska ta exempel från verkligheten så kan vi ta mitt hus.

145kvm.

Ränta: Lägsta månad, 3000kr. Högsta: 12’000kr. Snitt: under 5000kr. Januari: 4800kr

Hyra ett hus i samma storlek på samma ort: 20’000+. För samma standard som jag har förmodligen mer. Snitt under samma period: ca 17’000

Visst, hade jag köpt bostaden idag så hade jag behövt ha ett lite högre lån som skulle dra upp priset närmre 7-8 tusen. Men då har jag fortfarande 10k till godo i månaden, som med råge täcker övriga kostnader för att äga huset själv. Men nu va det 10 år sen. Så nu har jag väl 15 tusen i fickan varje månad. Det är ju som att vinna på triss i jämförelse med att hyra.

Hyr jag en lägenhet istället så behöver jag minst en 4a. Då pratar vi nog om ungefär 15k i månaden i snitt och då får jag nog inte samma standard som i mitt hus.

Ja, småspararguiden har en annan ingång där de försöker fånga hur mycket en rationell investerare hade betalat för en bostad, eller snarare hur mycket hyra hade man krävt för en specifik bostad, men slutsatsen när man jämför hyresrätt mot bostadsrätt bör bli ungefär den samma oavsett metod.

Med din “totalt värde efter tidsperioden” menar jag dock att man missar en del kostnader/risker som inte har en direkt utgift, men som man absolut bör beakta och väga in.

Som jag sa finns det kostnad att låsa kapitalet en illikvid tillgång, vilket kanske är svårt att fånga i den här kalkylatorn då det inte är en utgift. Jag tycker dock det är en nog så viktig aspekt att lyfta när man ska jämföra köpa mot hyra, vilket axrs eminenta trådstart tydligt visar Amortera inte på bostaden—det höjer din risk!

I din kalkyl kan man nog delvis fånga den här kostnaden genom att höja förväntat avkastning på börsen, men det vore snyggt och pedagogiskt att lägga in den som en egen parameter.

Den här kostnaden är ju dock väldigt individuell. Lägger du in varenda korvöre du har som kapitalinsats är kostnaden hög. Har du ändå flera miljoner utanför bostaden är kostnaden betydligt lägre. Kostnaden är även inkomst-beroende, för en person med låg inkomst (typiskt exempel pensionär) blir kostnaden högre jämfört med någon med högt inflöde av kapital.

Vad gäller osäkerheten i värdeökningen på ett enskilt objekt känner jag mig lite osäker på hur det ska fångas i kalkylen. Bostadsmarknaden i stort verkar gå 1 % realt /år över tid, men det enskilda objektet kan så klart ha betydligt större och lägre avkastningen, jämför en Sverigefond mot en enskild aktie. Eventuellt kan man fånga detta genom att sänka den förväntade avkastningen på bostaden, men även här tycker jag det bli opedagogiskt och svårt att bland in i de befintliga parametrarna.

Vill avsluta med att säga att jag tycker det är riktigt trevlig räknesnurra som förhoppningsvis kan få upp ögonen på många att det inte alltid är självklart att köpa.

För skojs skull förde ja in mitt hus jämfört med en 4a (lägenhet). Egentligen borde jag jämföra med en 5a på 145 kvadrat, men låt gå.

Man kan ifrågasätta om 5000kr i månaden i extra kostnader är rimligt. Kanske skulle man öka lite grann. Har dock solpaneler och relativt låga löpande kostnader i övrigt, samt att alla stora renoveringar är gjorda. Så mycket mer blir det inte.

Å andra sidan så är ju 3% ränta relativt högt räknat förmodligen och 3% värdeökning relativt lågt räknat. Snittskillnaden mellan dem borde väl i snitt iaf vara 1%. Ett hus har ju ökat i värde med mellan 5-8% de senaste 30 åren, om inte mer. Och räntan borde ju ligga kring 2.5% om riksbanken når sitt inflationsmål. Stoppar jag in 4% värdeökning och 2.5% ränta i kalkylatorn blir det löjliga siffror.

Jämför man 1or, centralt i Stockholm och GBG så blir det säkert andra siffror. Men hur länge i livet bor snittmänniskan i en sån typ av lägenhet? Knappt lönt att räkna på. Om man nu ens får tag i en hyreslägenhet innan man fyllt 40.

Jag sticker ut hakan lite och menar att denna typ av räknesnurror mest är till för att stilla ångersten för de som har hyrt länge och önskar att de hade köpt för 10 år sen. Man stoppar in diverse orealistiska siffror som startvärde för köp av bostad och sen säger man: “Kolla, det är inte alls säkert att det lönar sig på 20 år om bostadsmarkaden går skit och jag överpresterar på börsen och lyckas hitta en brutalt liten hyreslägenhet och skiter i att skaffa familj”.

Alla vet att köpa är bättre än att hyra i 99 fall av 100 över en period på 20+ år.

Jag säger detta i vetskapen om att det ibland är smartare/nödvändigt att hyra. T.ex om man ser framför sig en flytt inom en snar framtid, eller om man helt enkelt inte har råd med en insats eller behöver pengarna till annat.

Det är väl knappast att sticka ut hakan att säga att att köpa bostad lönar sig om man enbart tittar på ens kapital efter 20 år, så “ska” det ju vara då man tar en betydande risk vid köp jämfört med att hyra. Tar man dessutom hävstång vi bostadsköpet men inte någon hävstång alls på aktiemarknaden, så blir det vid en sådan här förenklad jämförelse ytterligare fördel för bostaden. 6 % årlig nominell avkastning på en indexfond under 20 skulle jag dessutom säga är kraftigt i underkant, vilket ytterligare gör jämförelsen skev.

Men tittar man på att köpa eller hyra en nyproducerad två som man tänker bo i under relativt kort tid, säg 5 år så så tycker jag snurrar tydligt visar att det inte är uppenbart bättre att köpa, speciellt inte om man beaktar den stora risken man tar med stor hävstång under kort tid.

Det har jag gjort! Låg på 3900kr när jag flyttade in 2016, och nu har jag bott där i 10år. Men det är verkligen god tid att ta ett steg vidare och då kommer jag antingen behöva byta den mot en större (isf gärna med motsvarande hyresnivå) eller köpa.

När jag testat kalkylen är det hyra oftast konkurrenskraftigt när det kommer till mindre lägenheter och gärna i mer populära stadsdelar. Där är ofta priset för att köpa lägenhet otroligt högt, och eftersom vi inte har marknadshyror kan hyran vara oproportionerligt låg.

Ja, jag håller med. Risk är som sagt inte en del av kalkylen, och det är nog väldigt svårt att få till utan att göra kalkylen väldigt komplicerad.

Vad Axr skriver uppfattar jag dock som något som kalkylatorn i viss utsträckning täcker. I kalkylatorn kan man lägga in extra amortering. Och det är rätt uppenbart att det snabbt försämrar de förväntade nettotillgångarna med tiden.

@Falck om du hade fått välja, hur hade du inkluderat kostnaden för risken med bostad? Och hade du lagt in någon typ av riskjustring för börsinvesteringar också?

Tack för det, och tack för all feedback! Uppskattas ![]()

Anledningen att jag la in 3% som default är för att jag snappade upp att detta var den ungefärliga snitträntan över ca senaste 100årent. MEN, jag har dumt nog inte antecknat källan. Dock är detta bara en default, så man kan ju som användare justera siffran.

Värdeökning på 3% tog jag från att man över tid har sett att värdökning på bostäder slår inflationen med ca 1%, och iom att riksbanken har som mål att nå en inflation på 2% så lag jag ihop det till 3%. Vet inte om det är rimligt framåt, men jag tror att det är bättre att kolla på långa perioder (mer än senaste 30åren) när man gör prognoser för framtiden.

Under tiden jag byggde på kalkylatorn så kollade jag mycket på Ray Dalios fantastiska Youtube-videos, som denna video exempelvis, och Dalio pratar mycket om att ekonomin går i stora och små cykler. Och de stora cyklerna brukar vara ca 80–100år. Om man antar att detta är korrekt, så ser ju det kommande 30 åren antagligen inte ut som de föregående 30 åren.

Jag är verkligen inte så övertygad om detta, i alla fall inte från ett rent ekonomiskt perspektiv. Men jag vet ju att många delar din åsikt.

Men om man får tag på ett fördelaktigt hyreskontrakt i ett område där det är dyrt att köpa, så tror jag det rent ekonomiskt kan vara bättre att hyra. Förutsatt att man har disciplinen att investera mellanskillnaden.

Detta är bara ett defaultvärde i kalkylen. Går lätt att justera.

Detta är ju verkligen väldigt relevant. Jag vet många vänner och bekanta som valt att köpa ny bostad var 3-5år. Eftersom familjen växer, jobb på ny ort, osv. Kostnaderna för flytt och försäljning (mäklare osv) gör att det väldigt många gånger ser ut som att det hade varit bättre att hyra.

Om man lyckas hitta en skitbillig hyresrätt mitt i stan där det i princip är helt omöjligt att få ett förstahandskontrakt, och skiter i att skaffa familj och jämför med att köpa en sprillans ny bostadsrätt/hus vart 4e år, samtidigt som bostadsmarknaden går trögare än den gjort de senaste 100 åren och investerar precis allt du kan på börsen. Då kan det kanske vara värt att hyra…

Det är detta jag menar. Ni hör ju själv hur det låter.

Jag tycker slutsatsen är allt för extrem. Jag kan hitta många exempel runt om mig i stand där iaf kalkylatorn kastar ut siffror som är mer eller mindra lika mellan hyra och köpa, och ibland positivt för hyra.

Inser att det hade varit en bra funktion för kalkylatorn att kunna spara en kalkyl och skicka med länk ![]()

Du får gärna dela med dig lite av några exempel. Inte för att jag inte tror dig, utan för att ja tycker det är intressant.

Kan vara så att det ser väldigt bra ut att hyra mitt i stan i centrala GBG eller i Stockholm där priserna på bostäder är extrema. Det intressanta är att det nästan är samma priser på hyresrätter i Malmö som i Stockholm och Göteborg. Tittar man på bostadspriserna så skiljer det sig väldigt mycket.

I Malmö-regionen ser jag inte det som rimligt att det går att slå att köpa på 20 års sikt såvida du inte lyckas få tag i något väldigt unikt billigt att hyra.

Kanske har en som bor mitt i en storstad en helt annat sätt att se på saken av helt naturliga själ.

Jag saknar också att kunna ställa in 30 år på kalkylatorn för att verkligen se skillnaden. Det är först efter 20 år som den årliga hyreshöjningen verkligen börja kännas. 3% årligen är inte så mycket de första 10 åren, efter 20 kommer verkligen ränta på ränta effekten igång ordentligt på så små ökningar.

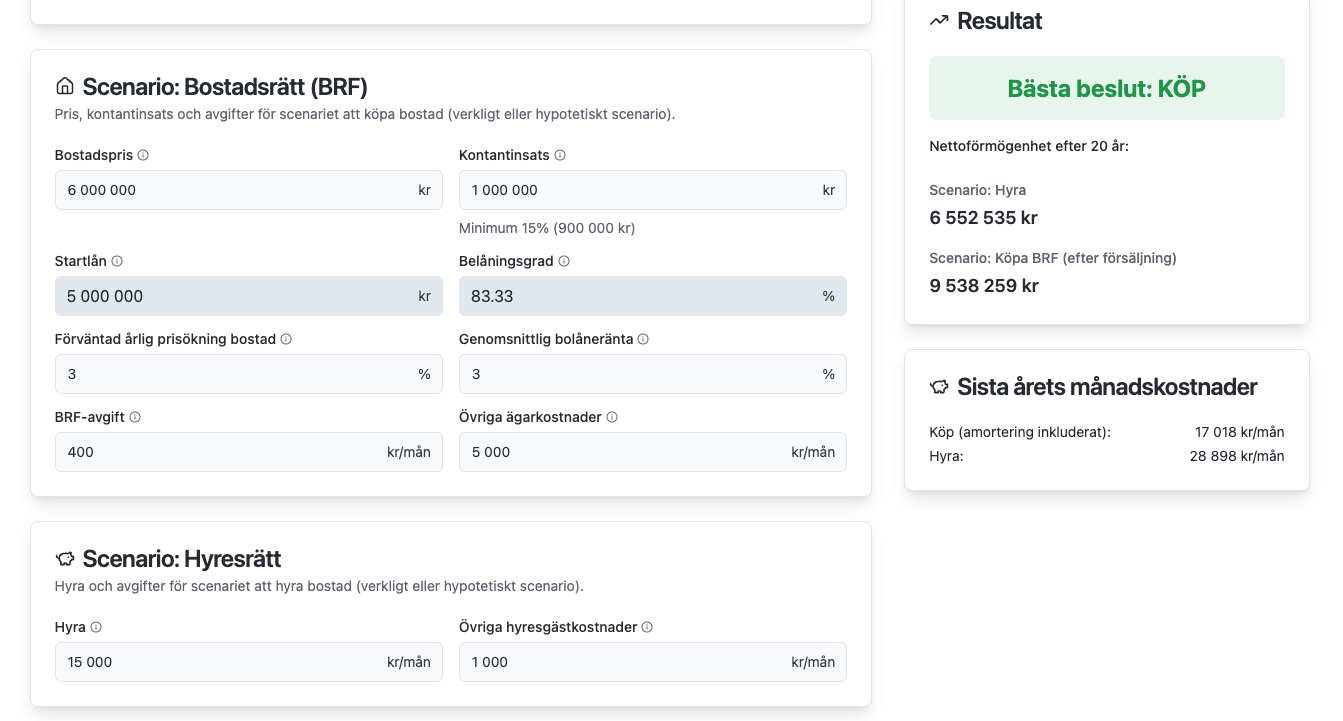

Jag gjorde ett litet test idag.

Fick ett erbjudande om ett lägenhetsbyte på Linnégatan i göteborg. 4 rum, ca 90kvm, vindsvåning med stor terasss, väldigt fräsch, hyra på ca 15 500kr.

Jag ville jämföra detta med motsvarande BRF, vilket inte är helt lätt. Jag hittade till slut en lägenhet på Linnégatan med liknande kök och badrum (lite sämre skick), osv, men inte högst upp i byggnaden och utan terass. Den kostade ca 69 800kr/kvm. Det ger ett totalpris på ca 6.28miljoner. Om man till det lägger till en jsutering för terassen så tror jag man landar på ca 7miljoner. Kan både vare högre och lägre.

Övriga parametrar jag la in:

- Antal personer på hyra/lån: 2

- Bruttolön (per person): 45 000

- Månadsbudget (boende + sparande): 35 000

- Nuvarande besparingar: 1.2miljoner

- Förväntad årlig avkastning på börsen (efter skatt): 7%

- Bostadspris: 7 000 000

- Kontantinsats: 1 050 000

- Förväntad årlig prisökning på bostad: 3%

- Genomsnittlig bolåneränta: 3%

- Brf-avgift: 6 000kr

- Övriga ägarkostnader: 850kr

- Hyra: 15 500kr

- Övriga hyresgästkostnader: 850kr

Övriga värden lät jag ligga kvar på default i kalkylatorn.

**

Resultat - Nettoförmögenhet efter 20år:**

- BRF: 17 642 699kr (bäst)

- Hyresrätt: 17 081 167kr

- Diff: ca 561 000kr

**

Tankar**

BRF var ju helt klart bäst. Resultat var ju över en halv miljon högre. Men samtidigt är det “bara” 3.8% av den total nettoförmögenhete. Det är betydligt lägre än vad börsen förväntas avkasta på ett år.

Men självklart, om bostadspriserna ökar betydligt snabbare, eller om räntorna sänks, ja då drar ju BRF ifrån. Men det kan ju också gå åt andra hållet. Som sagt, kolla bara på dom fem senaste åren i sverige.

**

Nu gör jag jämförelsen över 20år, men vad hade hänt om man gjorde jämförelsen över längre tid?** Svar: hyresscenariot knappar in och kommer tillslut gå om. Kanske ingen rocket science, men avkastningen fövräntas vara högre på börsen. Och när amorteringen över tid minskar hävstången så blir inte bostaden en lika bra investering.

Så om man verkligen vill göra bostadskarriär och är riskbenägen ska man nog byta upp sig typ var 5-7år. Kanske ännu oftare.

Som sagt, med en väldigt dyster syn på bostadsmarknaden så är det klart att hyra ser likvärdigt ut. Men det är ju det som är själva poängen.

I värsta fall är det lika bra att köpa som hyra och i bästa fall, mycket bättre.

Ett realistiskt spann på bostadsutvecklingen är nog snarare 3-5% årligen. Så kanske bör man räkna på 4% värdeökning istället för 3.

Och räntan är redan nu under 3% igen. Med rabatt har jag 1.74%(!!!). Snitträntan de senaste 10 åren är 2.25%, detta trots att vi har haft en relativt lång period av skyhög inflation och räntor på 3-5% under stora delar av de senaste 10 åren. Att anta att snittet de närmaste 20 åren kommer vara 3% tror jag är i överkant, speciellt när man räknar med ränteavdraget på skatten.

Kanske är det mer realistiskt att tänka sig 2.5% ränta i snitt och 4% värdeökning de närmaste 20 åren. Detta är ju ändå mycket sämre än de senaste 20 åren.

7% avkastning på börsen är väl hyffsat realistiskt redan.

Påminner väldigt mycket om en lovable-sida jag slängde ihop för några månader sedan, baserad på en Excel jag hade: https://boendekalkyl.lovable.app

1 gillning

Hur tänker ni kring mäklararvode? Borde man räkna med det och slå ut per månad man bor i en köpt bostad?