Eftersom folk på det här forumet verkar må som allra bäst då börsen faller, antar jag att det är många av er som sitter på en strategi för att tjäna pengar på detta. Det vill säga, ni ser en köpfest framför er och tänker er handla på rea. Men vad har ni för strategi för detta? Några tankar som snurrar i mitt huvud, eftersom också jag har lite torrt krut att spendera:

Fonder eller ETF:er? Har sett att en del vill köpa in sig då siffrorna blinkar rött under enskilda dagar, men då antar jag att man måste handla ETF:er eller aktier? Köper man en fond så vet man väl inte till vilken kurs det blir, det bestäms väl först då ordern går igenom? Eller? Eller hur funkar det?

Har ni en förutbestämd plan? Då det är minus så och så många procent, så går jag in med så och så mycket?

Vad gör ni om börsen vänder upp igen? Har ni en motsvarande plan för detta?

Personligen börjar jag leka med tanken på att jag går in med 20 procent av mitt krut då vi är 20 procent ner, 30 procent då vi är 30 procent ner, 40 procent om vi når ned till minus 40, och till sist 10 procent plus superlånet om vi går ned med 50 procent. Är fullt medveten om att det kanske inte når ner till 20 procent över huvud taget, men saknar än så länge en strategi för detta…

Om man alltid köper så köper man dippen och sitter med när det går upp. Kontinuerligt månadssparande här med.

Ibland kan jag köpa lite mer än min plan om det verkligen går ner men det är mest för skojs skull inte för att det egentligen är en bättre affär. Men det kan vara lite lättare att motivera att spara lite mer en månad om allt är rött. Biased som man är Ändrar aldrig i månadssparandet dock.

Tror inte folk mår “bra” när det faller, men folk visar att är man långsiktig på 5-20 år så reagerar man inte på fluktuationer på 5-10%.

Annars är man inte långsiktig.

Jag hade en strategi som byggde på välkända indikatorer och agera när de triggas upp eller ned. Nu när de inte gett utslag och vi ändå har fått en ordentlig sättning, så valde jag att flytta nästan hela min lekhink över till Lysa.

Det gör att jag slipper göra dumma kostsamma misstag. Kassareserven används för buffert och inköp av sånt vi vill, när vi vill dock inte värdepapper.

Dessutom har jag nu fyllt upp alla hinkarna till familjens gemensamma mål-nivå med enbart mina egna pengar. Det vill säga säkrat upp och minskat risken kortsiktigt, samtidigt som jag nu fortsätter med månadssparandet. Bäst av allt är att jag inte behöver logga in för att sköta sparandet. Min bank och Lysa sköter det automatiskt.

Min strategi är att fortsätta månadsspara, sen tycker jag det är nice om det blir lite nedgång under året. Jag är trots allt under get-rich fasen, och då kan en sättning hjälpa till.

Skulle vi få en krasch på mer än 30% så tror jag att jag skulle försöka ta lite från nöjeskontot och göra någon extra insättning. Men i övrigt så har jag inget torrt krut som ligger och väntar.

Fortsätter att månadsspara, jag sätter dock in lite extra (runt dubbla ordinarie sparandet) just denna månad då det gått ner en del.

Fortsätter nedgången så fortsätter jag med extra-köp. Dessa pengar kommer från sparkonto till konsumtion (som jag nu prioriterar om). (Ej del av buffert etc)

Ökat månadssparande under kommande månaderna så länge som priserna är låga (godtyckligt, men kanske under 30-40% från ATH?). Tar lite från bufferthinken och snålar lite extra, men skulle kunna använda krediter från ISK om jag akut behöver pengar privat.

Delar upp månadssparande till hälften varannan vecka pga ökad volatilitet.

Och ja, jag köper kryptocertifikat, så jag får aktuellt pris. ETF om man sparar i fonder borde väl va att föredra annars.

Nu kommer ett emotionellt argument som inte är rationellt och kanske direkt felaktigt utifrån matematiskt statistiskt perspektiv.

Som många skriver så fortsätter jag månadsspara som om inget hade hänt. Däremot brukar jag avvika vid ungefär 20 procentenheters nedgång. Då brukar jag försöka månadsspara lite extra. Kanske lägga in en liten del av bufferten.

Sedan återupprepar jag det vid varje 10 procent-enheters nedgång. Nu har jag inte upplevt -50 % med denna strategi, men där någonstans vid -50 % så kan jag tänka mig att bli mer aggressiv, att nästan börja leta kapital.

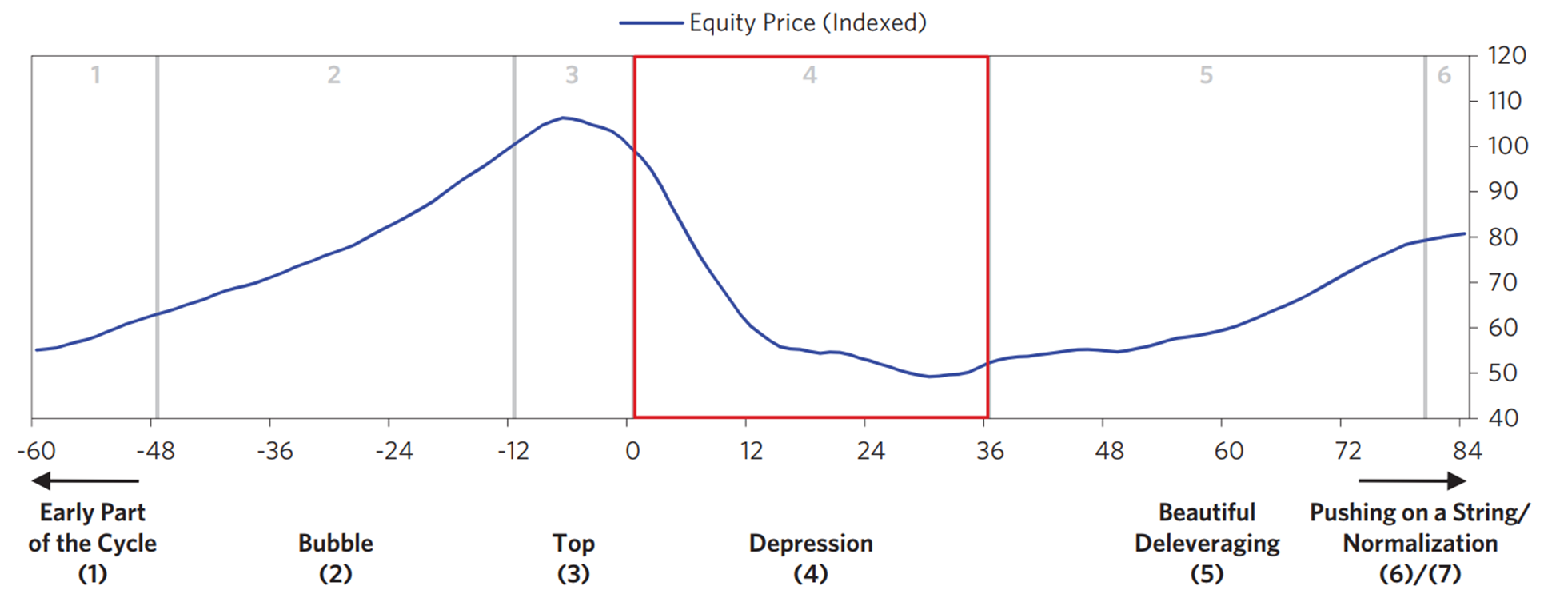

Historiskt genomsnittlig börskrasch är -50 till -60 % under en 36 månaders period. Bilden nedan är från Ray Dalios: navigating big debt crisis:

En fråga från en som är ganska ny på detta men försöker fördjupa sin kunskap inom området.

Använder Lysa där jag har typ allt investerat, enligt principen med hinkarna. Nu när börsen är lite på nedgång, är det felaktigt eller direkt dumt att öka andelen räntor i sparandet för en sk krockkudde om det skulle dyka mer? Pengarna sitter ju där långsiktigt enligt fördelningen

20/80

60/40

90/10

Eller bör man låta det var alternativt vara mer aggressiv? Tacksam för svar till en newbie på området.

Jag en stay rich-portfölj med 5 års utgifter på banken och har gjort en trappa för den övriga portföljen:

Normalt 20% cash

Vid en nedgång på mer än 25% minskar jag till 10% cash. Återställ vid ny ATH

Nedgång mer än 40%: 0% cash. Återställ till 10% vid ATH-25%

Nedgång mer än 60%: -5% cash (d v s låna från min buffert på 5 års utgifter) Återställ till 0% vid ATH-40%

Jag använder SPP Aktiefond Global A som mått på nedgången. Den ligger för närvarande 5,15% under högstanivån från 3 jan (199,75 från 210,59) så det är ännu långt kvar till det är dags att öka aktiekvoten.

Det är naturligtvis ännu oklart om jag har mod nog att hålla fast vid planen vid tillräckligt stor nedgång.

Jag kör normalt med 10% cash(Dipp/krash pengar)

Vid -25%+ dip används dessa pengar och jag resettar cash reserven när det har återhämtat sig.

Vid dippen så investeras pengarna på följande vis.

Dag 1: 25% av pengarna första dagen vi har triggat 25% dipp(vi vet ej om vi har nått botten vid det här laget)

Dag 3: 25% ytterligare(kanske har det fortsatt att gå ned eller stannat av)

Dag X: 50%(resterande) när kurvan börja gå uppått(återhämtningen börjar)

Ändrar aldrig i månadssparandet dock.

Ändrar aldrig i månadssparandet dock.