Varför skulle man vilja lägga tid på något så tråkigt när man bara kan köpa tre fonder och få ett genomsnitt.

Dessutom ändras ju fonder från ett år till ett annat.

Ovan är en god anledning till att köpa en massa fonder enligt mig.

Varför skulle man vilja lägga tid på något så tråkigt när man bara kan köpa tre fonder och få ett genomsnitt.

Dessutom ändras ju fonder från ett år till ett annat.

Ovan är en god anledning till att köpa en massa fonder enligt mig.

För att man ska förstå vad man faktiskt har köpt. Jag förstår inte varför detta glöms bort när det kommer till börsen.

Det ska inte indexfonder göra. Avanza Global som jag antar du syftar på är inte regeln, utan de är undantaget och därför kan man som kund välja bort dem.

Jag kommer även att ändra mitt månadssparande mellan mina 2 fonder. Dels för att det känns bra att göra det och jag tror att Sverige kommer att prestera bättre än USA. Samt att jag vill inte satsa så mycket på USA just nu, men ändå inte helt sluta.

Då kommer det att se ut så här:

Sverige: 4600kr/mån

Global: 1000kr/mån

Hur tycker du det hänger ihop med portalparagrafen här? Att vara lat, passiv, oengagerad och oinloggad ![]()

Det påståendet har inget att göra med att förstå vad du faktiskt köper.

Att jag valde 3 globalfonder var helt enkelt för att jag tänkte att det är väl bra för än mer riskspridning… (?) Mer energi lade jag aldrig på det och vet inte varför jag skulle gjort det.

Alla gör ju såklart olika, att hålla på att ändra hela tiden så fort det är en nedgång hajjar jag också att man inte ska göra och det har jag aldrig gjort heller. Att jag nu omfördelat lite är bara för en föraning vad jag tror komma skall då jag ser USA 2026 som en större risk än tex Sverige eller tillväxtmarknaden.

Förutom riskspridning mellan fondförvaltare, vad tänker du är bra då?

Men jag behöver väl inte vara forskare och förstå allt om indexfonder för att lita på det som den breda forskningen kommit fram till och som nobelpristagare och de flesta ekonomer rekommenderar?

Precis lika lite som jag och de flesta andra inte behöver förstå hur t.ex Paracetamol fungerar för att svälja ner en Alvedon eller två vid huvudvärk. Däremot är det naturligtvis bra att läsa bipacksedeln men där står heller inga detaljer om hur substansen fungerar och gör så att värken lindras.

Men vi behöver inte dividera om det. Jag tycker iaf att det är bättre att t.ex ointresserade människor sparar och gärna i indexfonder än att inte spara någonting alls.

Jag har inte heller påstått att man ska förstå allt om indexfonder. Jag tycker dock att man ska ta en funderare om det visar sig att man äger tre nästan identiska globalfonder. Det är i praktiken bara mer jobb än att välja en och medför inget annat förutom en viss hedge mot risker för en specifik fondförvaltare. Att hedga mot den risken är såklart förståelig men då är det ett aktivt beslut. I detta fall visste inte personen varför han eller hon ägde tre globalfonder.

Det håller jag såklart med om. Jag skulle även säga att det är bättre att ha en dyr fond än ingen fond.

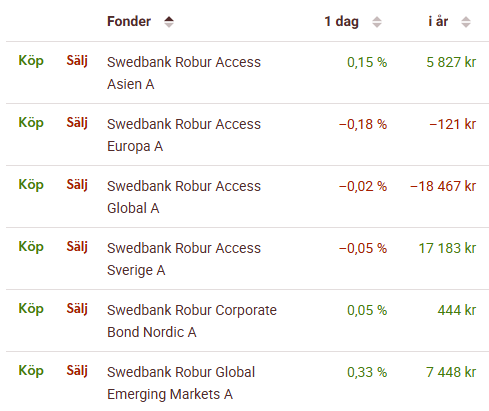

Jag har tre stycken, men det är inte för att jag tror det skulle vara någon fördel med det utan bara att jag hittat nya fonder som är aningen bättre än de jag hade innan.. Sen har jag struntat i att sälja de gamla, eftersom risken är att jag tappar vad lite jag kunnat vinna på bytet genom att stå utanför marknaden några dagar.

Så..

avanza + dnb global + nordea global

Det får vara så tills jag behöver pengarna, då säljer jag den sämsta.

Det skiljer väl lite ändå mellan DNB, Avanza Global och LF Global, inte mycket men lite, även i avgift sett till Avanzas fördel. När jag startade portföljen var det en bred diskussion vilken globalfond som var och en tyckte var bäst.Eftersom det var den stora basen i portföljen kunde jag lika gärna äga alla tre istället för en. DNB lade jag dock till senare då det i någon tråd började diskuteras att den var bättre än LF. Istället för att sälja LF lade jag bara till DNB.

Inget som stört mig iaf, hade stört mig mer om jag valde den som gått sämst efter 15 år om man nu ändå inte ska ändra något i sin portfölj!

Den tiden är bara några dagar och risken att du missar en rusande dag är liten i praktiken. Det är enklare att konsolidera allt till en fond istället för tre separata poster, och har du dessutom ISK blir det ingen vinstskatt. Samtidigt är det okej i ditt fall och spelar egentligen ingen större roll, eftersom allt nytt kapital ändå går till den nyaste fonden.

Tack, då har jag mer kontext. Mitt svar blir likt det jag skrev till @Flismaskin. Det viktiga är att man vet varför man har gjort ett visst val, vilket du ju förklarade nu.

Kommer du rebalansera fonderna också, dvs flytta innehavet också från global till Sverige likt själva månadssparandet?

Själv kommer jag göra det då jag har stort kapital som ev. kan börja minska i global. Månadssparandet kommer dock ligga kvar på ca 65% inom global då jag isf fortsätter att köpa mer “om” det börjar gå ner.

Det får tiden utvisa vad jag gör, men planen för hela året (kanske mer) är att investera mer i Sverige än i USA. Men jag håller inte på och säljer av mer usa nu, tids nog så kommer börsen gå bra i usa, då är det gött att ligga kvar samtidigt att ha månadssparat. ![]()

Året har inte börjat bra för någon gällande globalfonder. Men på lång sikt kommer denna dipp vara ett litet ”hack” i kurvan. Det är bara att ha is i magen, sitta still i båten, och fortsätta månadsspara även om det känns tungt. Man kan ju backa tillbaka bandet många år och titta på de olika scenarierna vi har haft, och det har alltid återhämtat sig relativt snabbt. Det är så jag tänker gällande mig själv, samtidigt att jag skall spara i ca 15år till. ![]()

![]()

![]()

Alla pratar om att de är långsiktiga, men agerar så fort trenden inte blir som förväntat och avviker från sin strategi.

Breda globalfonder har gått upp runt 2% i år mätt i EUR. SEK råkar ha gått ännu bättre under den tidsperioden, men det är väl ingen som tror att SEK är en bra långsiktig placering.

Nä tvärtom, euro eller dollars tror jag mer på dessutom når man ett desto bredare utbud av t.ex. passiva aktieindexfonder.