Ett sätt att hantera det på är att sätta upp ett livsstilsmål, sen låter man helt enkelt livsstilsinflationen hända upp till målet. När målet är uppnått lägger man undan överskottet.

1 gillning

Öka ditt sparande med lika mycket du får i löneförhöjning. Problem solved. ^^

2 gillningar

Det finns olika sätt att se på detta. Lifestyle creep beror i grunden på att en person får mer pengar att röra sig med, vilket såklart kan uppfattas som en bra sak. Det kan dock medföra att en person medvetet eller omedvetet skaffar sig vanor och beteenden som inte är önskvärda.

3 gillningar

Jag vet inte men om alla poster ligger på eller under budget, finns det inte risk för att du “ser till” att posterna under budget fylls på? Kanske i onödan men för att utrymmet finns.

Men det verkar ju vara ett finurligt sätt annars att hålla sig inom ramarna.

1 gillning

Lifestyle creep för mig indikerar något negativt, dvs något som kryper uppåt utan min vetskap. Om man vill se på den positiva aspekten av en ökad intäkt kanske man ska kalla det lifestyle boost eller liknande? ![]()

3 gillningar

Ordet creep i det här sammanhanget ska nog ha denna innebörden:

Alltså att det sker omedvetet. När man medvetet sätter sig ner och bestämmer att man ska öka sina utgifter så är det inte “lifestyle creep”.

4 gillningar

Det gör det absolut och det tycker jag är en utmaning oavsett budgetsystem. Det som hjälper mig är att jag aktivt väljer vilka pengar jag offrar. Men det är såklart ingen silver bullet utan det kan spåra ur om jag inte sköter mig ![]()

3 gillningar

En stor fördel är att du får väldigt bra koll på din ekonomi. Man måste “ha kontakt” med den för att ha det. Att inte logga in på sitt konto på typ ett år eller så gör att man distanserar sig från sin ekonomi och då har man släppt kontrollen, enligt min mening.

4 gillningar

Jag går igenom min ekonomi varje månad och sparar i excel. Har 13 poster på utgifter. Lägger in en diagram med trendlinje över flera år. Egentligen har jag ingen budget, men det är inte kul att bli påmind om onödigt slösande varje månad.

Betalar räkningar i slutet av månaden och sätter in pengar på mina kort, har lite pengar på lönekontot kopplat till swish, lagom med pengar på matkortet för månadens matinköp i butik. Sedan en shoppingkort (kredit på 10 000, men med tanke på hur det fungerar man avstämning och räkningar i praktiken hälften). Resten går in på sparkontot (från sparkontot investeras pengar sedan), för mig är det ett ganska stort hinder att ta pengar från sparkontot i mitten av månaden, det händer, men jag känner mig dålig. Då brukar det vara något speciellt.

Löneökning = mer sparande men också mer nöje om man inte jagar FIRE. Jag har inga problem med att jobba lite mindre efter 55 fram till 70 cirka. Men skulle nog inte vilja sluta helt, då passar det du pysslar med imo.

Procentuellt sparar du lika mycket om jag förstår dig rätt. Hade du tänkt likadant om det var en löneökning från 19-28k?

Ett sätt för mig att känna av nya lån är att jag räknar ihop summan av mina tillgångar och lån varje månad. Skriver in i ett kalkylark och räknar ut min nettoförmögenhet, samt förändringen sedan förra månad. Då spelar det ingen roll hur jag har finansierat ett köp, det syns alltid som minus. Det gör också att amortering på lån syns som plus!

Tilltalande tanke tycker jag, men påverkas inte dina tillgångars värde mest av hur börsen svänger snarare än av dina utgifters variation? ![]() Jag har funderat på något liknande men tänkte att det mest kommer visa börsens svängningar…

Jag har funderat på något liknande men tänkte att det mest kommer visa börsens svängningar…

On topic: Instämmer med övriga, kartlägg utgifterna och fundera sen på hur du vill prioritera.

1 gillning

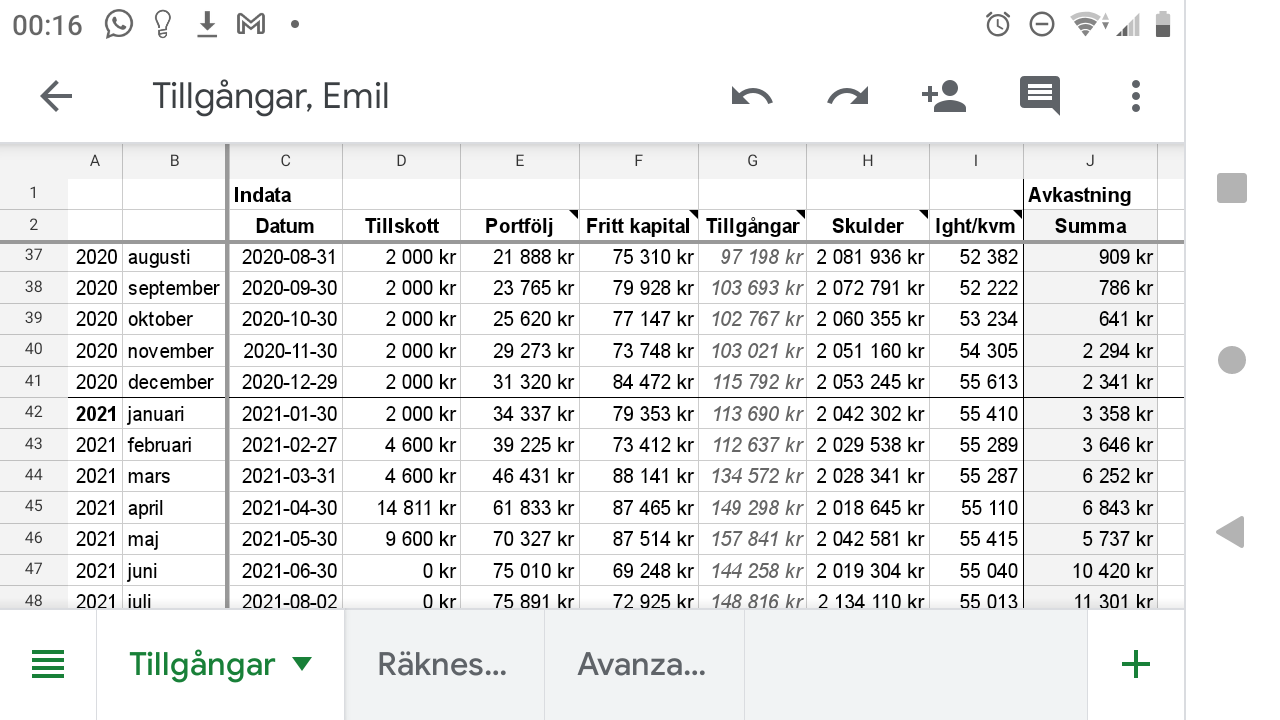

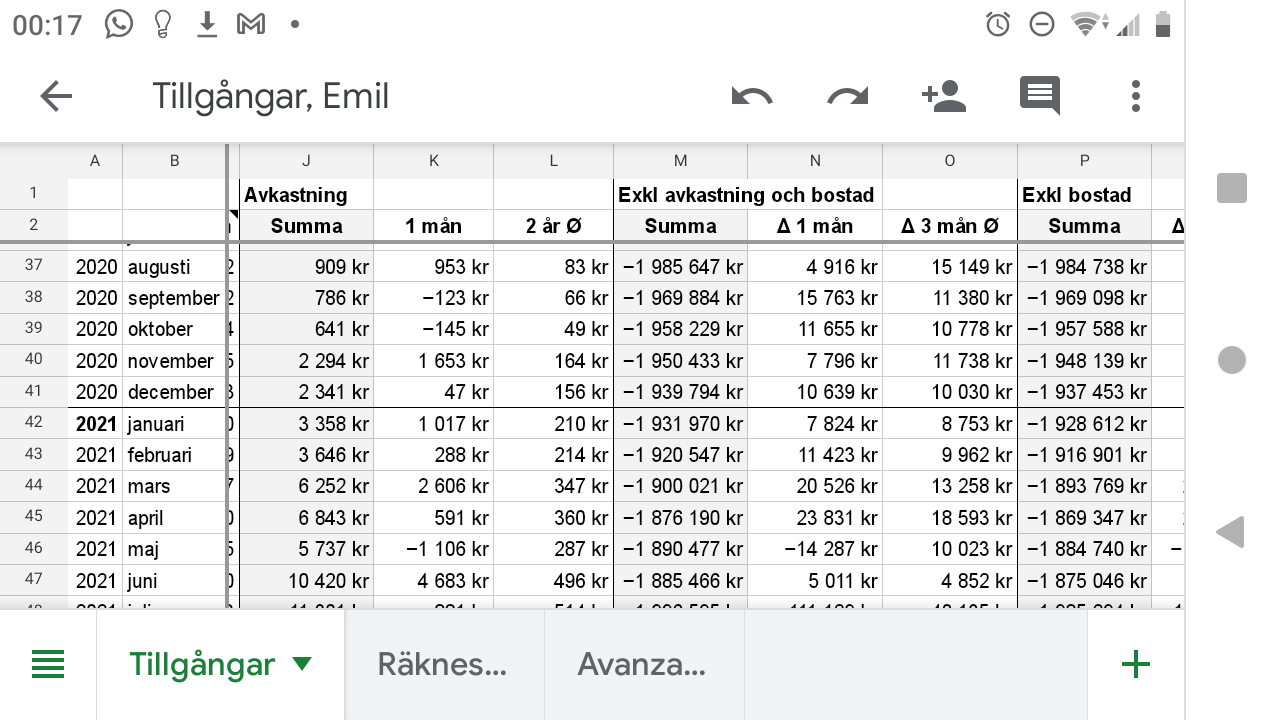

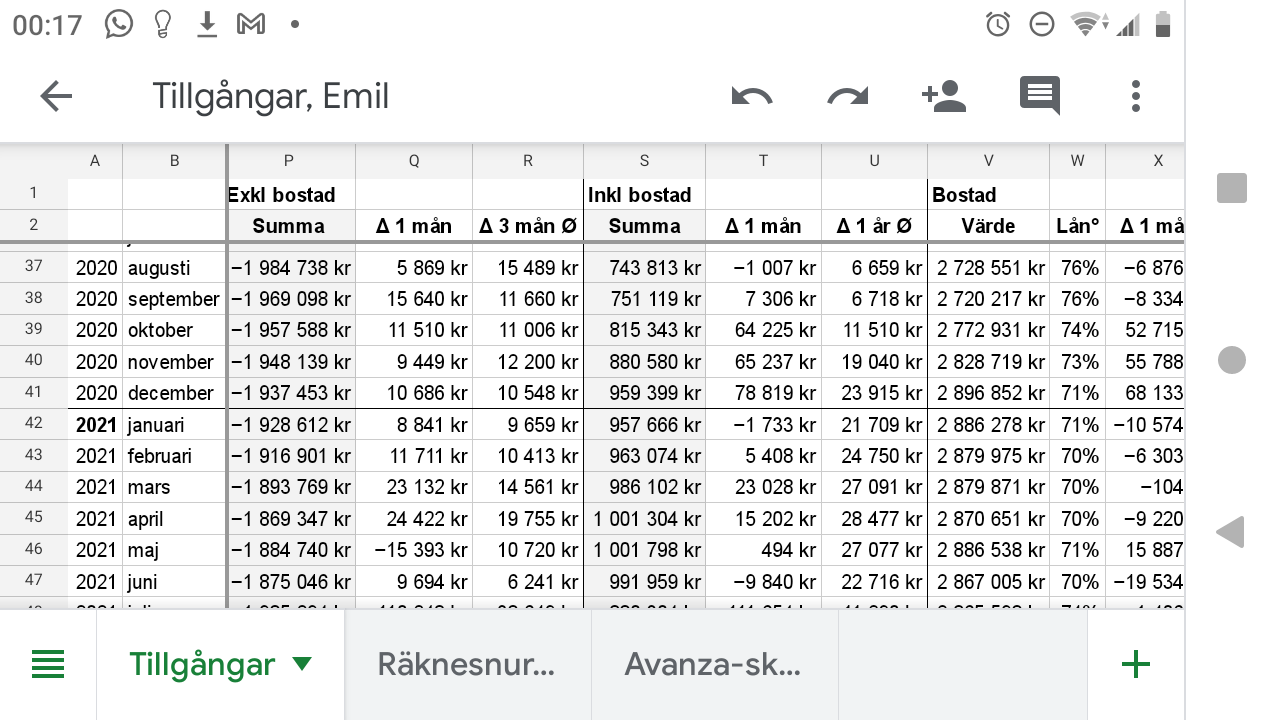

Lade faktiskt till några kolumner nyligen för att kunna filtrera bort börsens svängningar. Kanske lika bra att visa hur det ser ut.

Fyll i fälten under “Indata”. “Tillskott” är hur mycket jag själv sparat till portföljen, så att avkastningen kan räknas ut. “Lght/kvm” är kvadratmeterpriset för lägenheter i mitt område, från Mäklarstatistik.

Allt annat är beräknade resultat. Mest relevanta resultatet är “Exkl avkastning och bostad, 1 mån”. Den visar hur mycket jag själv ökat nettoförmögenheten:

Bostadens värde räknas ut med hjälp av förändringen i kvm-priset i området. Om kvm-priset ökat 10% från förra månaden så räknar jag med att min egen lägenhet också har ökat 10%.

2 gillningar

Mycket sant!

Hur mycket du bör kunna spara beror såklart på hur mycket fasta utgifter du har; lån, barn, pendling osv. Någonting säger mig dock att du hade mer än nog för att täcka dessa redan vid 34k, och att det du nu lägger 15k till på egentligen inte är nödvändigt i ditt liv (även om det berikar det).

Först och främst har du ju hamnat på fel sida strecket (där jag också varit flera gånger) där du måste använda din nya lön för att betala förra månadens utgifter. För att vända detta behöver du oundvikligen ha en månad med köpstopp, så att du har pengar över när lönen kommer.

Nästa steg är att inte sikta för högt, enligt mig. När du betalat räkningarna för du över en summa för livsmedel (jag har separat ica-kort där jag lägger pengar för detta), en summa sparande och det viktiga nu är att det som finns kvar, tillgängligt på ditt betalkort, är pengar som du skulle kunna vara nöjd med. För mig funkar det liksom inte att i längden ha 500 där, för då börjar jag nalla på andra konton. Det är också viktigt att ha det livsnödvändiga någon annanstans så att du klarar dig även om du är pank på betalkortet. Då kan man leva så extravagant man vill fram tills pengarna på betalkortet är slut, och då är det stopp fram tills nästa lön. Då är det endast livsmedel som kan köpas tills dess.

Har också satt upp småregler, som take-away en dag i veckan, för att jag vet att jag inte kommer vara nöjd utan, men inte vill påbörja, som jag gjorde när jag började jobba, ett beteende där jag till slut äter ute 3-4 gånger o veckan. Om nöjen är din stora bov skulle du kunna sätta något liknande. Antingen baserad på en summa eller typ “en utekväll i månaden”.

Detta funkar för mig, men som sagt är det viktigt att inte bli övermodig och tänka att man ska spara 60% med en gång. Bättre att spara 5 än 0.

6 gillningar

En sak som jag personligen tycker gör det svårt att hålla sig “på rätt sida om strecket” är när inkomsterna varierar. Förra året hade vi en längre tids sjukskrivning som gjorde att vi månad efter månad fick “låna” pengar av oss själva för att få pengarna att räcka till. Ibland fick vi in extra lönebonus etc. som gjorde att vi försökte betala tillbaka skulden till oss själva, bara för att snart börja låna igen… Tog ända fram till juli innan vi var uppe över 0-strecket och lyckades hålla oss där. ![]()

Under resten av året såg det bättre ut och jag skippade “låne”-upplägget. Började istället notera det som “sparande” och “uttag” från buffertkontot. Känns kanske lite trevligare på det sättet.

Sett över helåret så gick vi totalt knappt 4600€ plus på insättningarna där på bufferten. ![]() Känns ju ändå bra, så kanske vi ska vara nöjda över oss själva över den biten. Nu i januari och februari kommer det återigen se “fel” ut med röda siffror (mer uttag än insättningar på bufferten, bl.a. pga kreditanvändning i december), men kanske det är lite som med börsen…? Den går upp, ibland går den ner en bit innan den börjar gå upp igen. Kanske det är helt okej och man inte ska gnälla alltför mycket över det i sin privatekonomi heller?

Känns ju ändå bra, så kanske vi ska vara nöjda över oss själva över den biten. Nu i januari och februari kommer det återigen se “fel” ut med röda siffror (mer uttag än insättningar på bufferten, bl.a. pga kreditanvändning i december), men kanske det är lite som med börsen…? Den går upp, ibland går den ner en bit innan den börjar gå upp igen. Kanske det är helt okej och man inte ska gnälla alltför mycket över det i sin privatekonomi heller? ![]() Det viktiga är väl kanske att trenden över tid är positiv.

Det viktiga är väl kanske att trenden över tid är positiv.

Det är inte lätt alltid. Jag växte upp väldigt sparsam och vände helt till spenderare när lönen blev bättre. Sen läste jag vägen till din första miljon och har sen dess försökt va leva som Investera. Lyckas inte alltid. Men det är inte hur stenhårt man följer sin diet so mavgör utan hur fort man kommer tillbaks när man hamnar fel. Man ska inte sätta så strikta regler i sitt liv att man inte pallar att följa dem för det mesta och inte straffa sig när man gör avsteg utan va glad att man kom på sig.

Några saker som hjälpt till för mig.

Tänka att lifestyle creep är helt ok när den financieras av avkastning. Alltså vill jag bygga pengamaskin fortast möjligt. Sen håller jag koll på hur mycket jag jag satt in under åren. Och allt utöver det är ok att använda. Går till kostsammare inköp och resor, mm.

På så vis ökar grundkapitalet som ger avkastning med mina insättningar varje månad. Men jag får också mer avkastning att leva gott för.

Eftersom jag inte är en planerare har jag inte gjort någon budget. Men jag har skrivit av alla inköp från mitt kontoutdrag någon månad och kategoriserat dem. Sen frågat mig om posternas storlek motsvarat vilket värde de gett mig. Blev utökningar på vissa, minskningar på andra och definitivt mer pengar över efteråt.

2 gillningar

zero sum budgeting

Jag gillar idén, men hur gör du i praktiken?

Förr hade man kunnat ha pengarna i olika kuvert i handväskan, men går du direkt hem till kalkylbladet efter en kul kväll på stan?

Hur håller du koll löpande så du inte slappnar av och sen redan övertrasserat?

Vad är problemet egentligen så länge du inte går back? Är inte livet till för att levas och pengar till för att användas?

Kuvert går väl fortfarande att använda?

Visst gör de, men det är svårare än förr att hitta någon som tar emot papperspengar.

Jag känner knappt ens igen våra nya sedlar, så jag hade hoppats på ideer som funkar smidigt ihop med ett visakort.