Jag tycker ni har bott väldigt bra allesamman. Jag började jobba 1972, 16 år gammal och flyttade hemifrån samtidigt. En liten vindsvåning 1 rum och kök enbart kallvatten, saknades element, värmekällan bestod av något som liknade en brödrost utan sidor, enkelglas med isbildning på insidan vintertid. Toaletten låg i trapphuset tvärs över vinden som delades med 3 andra hyresgäster varav 2 var alkoholister, fick duscha på jobb i veckorna och tvätta hos en äldre arbetskamrat. Bodde där 1,5 år tills jag fick upp lönen och hade råd att flytta till större 1:a med eget badrum och tvättstuga i källaren, efter det har jag tyckt det har varit räkmacka hela vägen.

10 gillningar

“I lived in a shoe-box in the middle of the road…”

26 gillningar

7 gillningar

Och tanken var att det skulle vara löst iom miljonprogrammet, men istället lät man det falla tillbaka och satte igång denna lånekarusell istället.

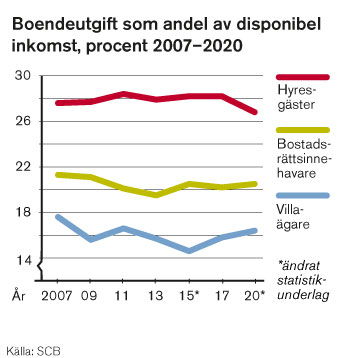

Notera att de pratar om ett mål på 20-25% av inkomsten i hyra för en familj där en person arbetar. Det skulle alltså motsvara en hyra på 5300-6600kr för en hyrestrea idag. Det kanske existerar någonstans, men i våra större städer är det ungefär lika vanligt som enhörningar.

2 gillningar

I staden där jag bor så får man vara glad om man hittar en liten tvåa för den hyran, även i de yttre områdena. Jag hyr en större etta i det spannet, cirka 30 min promenad från city.

Jag är nog i en liknande sits som många andra med låg inkomst, att jag lägger cirka 50% på hyran, sen tillkommer el, internet och försäkringar på boendekostnaden. Tänk vad lyxigt att lägga 25%!

Så det går att leva med små marginaler, men det gäller att prioritera kring varje utgift. Själv prioriterar jag ett tryggt och trivsamt boende över till exempel resor och restaurangbesök.

Men köerna kan vara extrema, jag hade lite tur när jag fick min lägenhet för 8 års köpoäng, ofta behövs 10+ år för lägenheterna i byggnaden jag hyr i.

Men hyrorna kommer troligen gå upp mer än den årliga höjningen nästa vår, så jag räknar med att det kommer närma sig 60% i stället för 50% inom ett till två år. Men hoppas på att kunna öka min inkomst något.

Men jag har klarat kriser förut, så jag förblir optimistisk!

2 gillningar

Den som kan sin historia kan använda sig av 1985-11-21 som startdatum när denna lånekarusell startade…

Dessförinnan var kapital en bristvara för oss vanliga knegare.

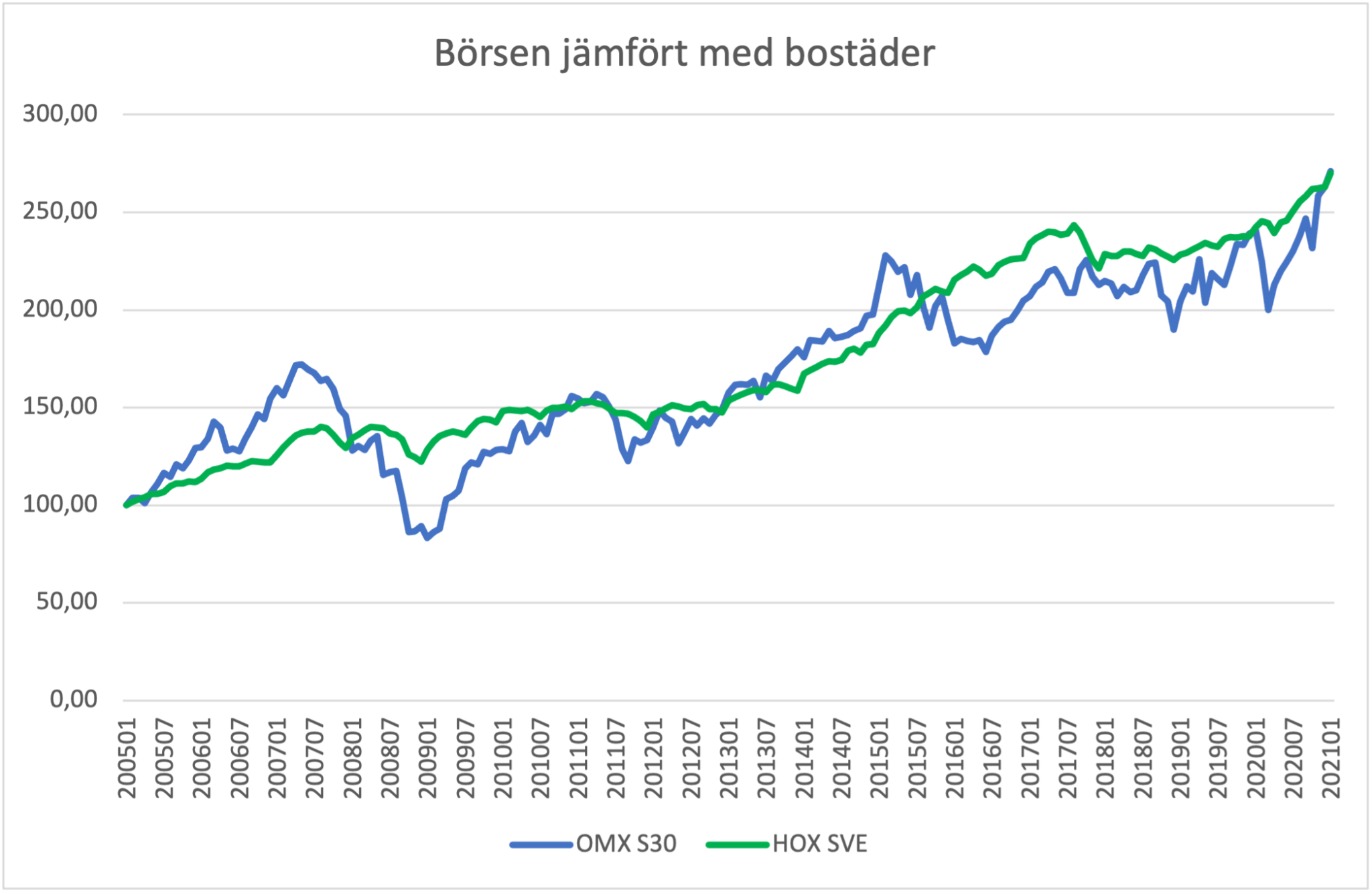

Räknar antagligen inte med någon alternativkostnad. Annars tror jag inte bostadsrätt och villa hade legat så lågt.

1 gillning

Köper man om bostaden varje år?

Eftersom värdet gått upp har man fått en ofrivillig amortering som kunnat vara på börsen istället och då hade man lånat till typ 2% och fått ut typ 10%.

Vad menar du med det? Grafen räknar boendeutgift som andel av disponibel inkomst. Jag ser inte vad alternativkostnader har med saken att göra.

Däremot är det antagligen så att de som är hyresgäster i snitt också har lägre disponibel inkomst än de med bostadsrätt eller villa så man kan då inte jämföra mellan graferna. Däremot har de ju en liknande lutning som tyder på att boendekostnaderna som andel av disponibel inkomst sjunkit de senaste ~15 åren, dvs de yngsta på bomarknaden har varit gynnade snarare än missgynnade, i alla fall fram till räntehöjningarna nu.

Skulle nog säga att alternativ kostnaden var högre på börsen än bostadsmarknaden med hänseende på låg räntelånen man kunde ta på bostadsmarknaden. De flesta har nog haft en ordentlig hävstång på bostadsmarknaden som är omöjlig att få till på börsen.

Liksom värdeökning på en lånefri bostad har följt börsen om man då har 70% lån så blir det en enorm hävstång.

Vår bostadsinvestering (extra bostad) har gått från 200 ksek till 6 miljoner på 10 år via hävstång. Skulle vara omöjlig för mig att göra samma resa på börsen.

Sure om vi hade haft normal värdeutveckling på börs och bostadsmarknaden håller jag med dig men det har ju inte skett under de senaste 20 år.

2 gillningar

Räknar du som pensionärerna här i föreningen och räknar din kostnad som bara avgift, el och försäkring. Då du betalat av lånet under dina 40år i föreningen så är det klart det låter billigt. Räknar du däremot vad det hade kostat att låna värdet av lägenheten med 2% ränta har du en klart dyrare kostnad.

Tänker man sen att man investerar dessa dessa lånade pengar så har man även en alternativkostnad som är mycket högre.

Är underhållskostnader inkluderat i brf och villa? Är ju det i hr.

Jag utgår från att SCB räknat på ett korrekt och rättvist sätt.

Dra bort 30% skatt på vinsten så blir det inte helt omöjligt att åstadkomma detta på börsen faktiskt. Storleksordningen 36% per år i avkastning. Högt men inte omöjligt att få per år under 10 år, speciellt om du använder hävstång på börsen ovanpå den vanliga avkastningen.

Skulle ju även kunna vara så att det i allmänhet är låginkomsttagare som bor i hyres vilket då direkt skjuter upp kurvan. Då jag antar den är boendekostnad i förhållande till de som bor just i den boende typen.

Boendeutgiften i hyresrätt är summan av hyran och egna utgifter för underhåll och reparation.

Boendeutgiften i äganderätt är summan av ränteutgift, amortering, driftsutgift samt utgift för underhåll och reparation. Den är också korrigerad med hänsyn till skatteeffekt.

Boendeutgiften i bostadsrätt är summan av avgift till bostadsrättsföreningen, ränteutgift och amortering samt egna utgifter för underhåll och reparation. Den är också korrigerad med hänsyn till skatteeffekt.

2 gillningar

Alltså är det möjligt det finns dubbla fel.

- Amortering är ingen kostnad.

- Räntekostnad är på lånat belopp och inte teoretiskt belopp.

Omöjligt för mig som förlitar mig på kvantiet istället för kvaltiet. Säkert möjligt för något proffs som du eller @janbolmeson men jag är nöjd med att snitta 7% per år.

Som Josef Stalin en gång i tiden sa, “Quantity has a quality all its own”

Du får alltid läsa igenom SCBs kvalitetsrapport samt data insamlingsrapport för att veta felkällor och hur datan är insamlat,

Räntekostnaden är baserats på hens deklaration + telefonintervju (kontroll andel som är bolån).