Vilket innebär att vi är typ där vi var vid årsskiftet 2020/2021 nånting, dvs det gick väldigt snabbt upp innan. Såklart jättetråkigt för de som ligger back 200-800.000kr, men för lite perspektiv.

Har man köpt en kåk för ganska många miljoner så är ju även kontantinsatsen ganska stor - kanske dessutom från tidigare vinstaffärer. Hade man haft sin kontantinsats på börsen istället hade det inte sett roligare ut.

Riksbanken kommer förmodligen att ta en längre paus i sin räntehöjningsiver när räntan ligger på en nivå som börjar skada ekonomin mer än vad inflationen gör.

Just nu är inflationen betydligt skadligare för ekonomin än vad räntehöjningarna är och vi kan nog tyvärr räkna med betydligt högre räntor p g a den fallande kronkursen. Kronan står just nu i 10,51 mot US dollarn och börjar närma sig ett nytt bottenrekord. Det ser mörkt ut.

Sen kan de “prata om” NÄR de tänkt vrida på ratten, hur MYCKET de vrider, hur mycket den ska vara vriden om X MÅNADER osv. Men i slutändan har de bara EN ratt att sköta jobbet med (Inte så sugen på ha deras jobb)

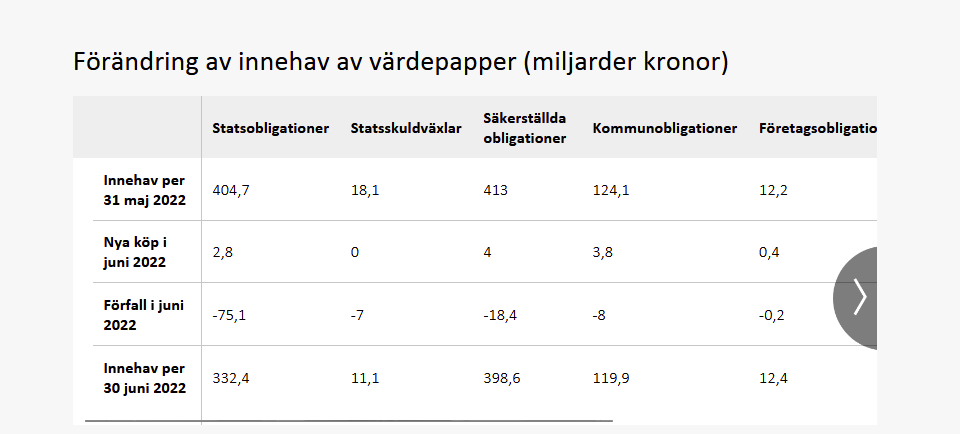

Köper även obligationer för att sänka räntor men de ska sänka sina köp under de närmaste månaderna,

De äger blandannat bostadsobligationer (säkerställda obligationer) för 398 miljarder som lär dra up bolånräntorna när riksbanken börjar på sänka sitt innehav.

The under the hood perspective sheds light on how monetary policy can best secure a low-inflation regime. The perspective underscores the importance of navigating the transitions and the associated difficulties. Transitioning back from a high-inflation regime can be very costly once it becomes entrenched. All this puts a premium on a timely and firm response. Central banks fully understand that the long-term benefits far outweigh any short-term costs. And that credibility is too precious an asset to be put at risk.

Vi får väl hoppas att man vill köpa med rabatt men skulle tro att man vill ha en kraftig premie för att köpa svenska bostadsobligationerna som kommer driva upp räntan ännu mer.

Apropå räntenivåer: när vi byggde år 2009 så låg räntan på 1,76% för huvuddelen av vårt bolån. Den gick upp åren efter och peakade vid 2,54% i oktober 2011. Därefter började räntan vika nedåt igen; redan i november 2012 var den nere på behagliga 1,23% igen. (Vi bor i €-land och räntan bestod av Euribor 3 månader + bankens kundspecifika marginal, så förutsättningarna är förstås inte helt identiska med den svenska räntepolitiken men ändå.)

Förhoppningsvis får vi se en liknande utveckling såväl i som i eurozonen även denna gång. Räntan går upp tills ekonomin kylts ner så pass mkt att man måste börja sänka räntan för att inte totalt ta död på den ekonomiska utvecklingen…

För mig känns det som vi är påväg till en normal ekonomi där pengar inte är gratis. Det är sunt att styrräntan går upp, ett tecken på att vi är påväg år rätt håll. Har vi hög inflation så inflateras statsskulder och hushållsskulder fortare ner till behagligare nivåer och sundare. Så ser jag det.

Vissa har skaffat sig onödigt dyr bostad absolut, men det är också ganska många som sparat flera år för att ens kunna flytta hemifrån i sthlm, och till slut kunnat köpa sig en lägenhet för 2,5 mkr i förorten. Finns inga hyresrätter och svårt att köpa billigare idag. De har heller ofta inte så höga löner, om räntan kommer tredubblas klart det kommer bli ganska tufft för dom. Att klaga på att folk inte räknat med att räntan kommer öka tycker jag man kan säga till något äldre folk, inte så lätt för en 24 åring att räkna med det när ingen säger något om det till dom och de har aldrig upplevt det. Bara gå till en själv, det är var väl väldigt mkt man inte visste som 24 årig som man vet om idag?

Tycker på ett sätt det är knas att priserna har ökat så här och bristen på hyresrätter gör situationen eventuellt inte så jättehärlig för en ung person framöver med lägre lön och som inte har föräldrar med god ekonomi.

Klart att det inte är enkelt för en ungdom att få råd med eget boende i storstad. Så har det alltid varit i alla storstäder.

Själv var jag i samma sits när jag skulle skaffa eget boende. Bodde med en kompis på söder till en början och fick flytta hem till föräldrarna igen när hen gifte sig. Bodde hemma i två år (fick betala hemma) innan jag skaffade bostadsrätt i Solna. Då var jag rätt sur på föräldrarna för att de inte hade ställt mig i någon bostadskö, så det var svettigt att betala bokostnaderna till en början så klart. Lånade 100%, topplån och bottenlån som det kallades då. Räntan var på 13% då tror jag, men på ett betydligt mindre belopp än idag såklart. Men å andra sidan var lönerna inte heller lika höga.

Men när jag sålde tretton år senare var det min tur att skratta. Gjorde en rejäl vinst som jag kunde lägga in i en villa. Medan de som hade ”turen” att få en billigare hyresrätt inte alls hade samma hävstång.

Så saker kan ordna sig ändå trots att det till en början kan kännas jobbigt och orättvist.

Jo om man tänker så här enkelt uttryckt, jag har en skuld på 100.000 idag och en lön på 100.000 . Sen har du en löneförhöjning år 2 på 2% då har du plötsligt 102.000 i lön och år 3 2% till i ökning alltså 104.040kr i lön (pratar årslöner) alltså skulden är den samma men din tid bli mer och mer värd i mängd pengar räknat men skulden är kvar med samma mängd pengar. Men du pratar priset på pengar och jag förstår vad du menar men håller inte riktigt med.

(Inte så sugen på ha deras jobb)

(Inte så sugen på ha deras jobb)

som i eurozonen även denna gång. Räntan går upp tills ekonomin kylts ner så pass mkt att man måste börja sänka räntan för att inte totalt ta död på den ekonomiska utvecklingen…

som i eurozonen även denna gång. Räntan går upp tills ekonomin kylts ner så pass mkt att man måste börja sänka räntan för att inte totalt ta död på den ekonomiska utvecklingen…