Ja något jag inte sett nämnas I forumet på samma ämne är att 2% ränta per år och 2% inflation per år inte slår ut varandra rakt av för stt räntan måste betalas och kan inte adderas till skulden, så ränta på ränta effekten får man på inflationen och inte på räntan. Vid 2% är effekten inte avgörande för någon kalkyl kanske, men det är en skillnad som många nog missar.

3 gillningar

Kalkylen är väl mer sofistikerad än så. Betalar du 2 procents ränta, innebär det egentligen 1.4 procent eftersom vi har ränteavdrag.

Vi har dessutom en produktivitetsförbättring i samhället. Är inflationen långsiktigt 2 procent, och du får 3 procent i löneökning blir det lättare och lättare att betala ett lån.

3 gillningar

Absolut, men det menar jag att du och fler har påpekat i flera trådar. Det jag tog upp var bara en aspekt jag inte sett nämnas

1 gillning

Eftersom @janbolmeson verkar tappat intresset för ekonomi (och främst läser personlig utvecklingsböcker), delar jag denna podcast som substitut:

Inte så optimistisk som de flesta här inne men jag tycker Andreas har många bra tankar!

3 gillningar

Handelsbankens snittränta för 5åringen är 3.38%

Detta lirar inte alls med en styrränta på 3.5% om bara drygt ett år…

Så något är helt off här.

Bankerna verkar inte prisat in en så stor höjning.

Vad de säger är en annan.

Tråden skapades iofs nästan på dagen då de långa räntorna världen över nådde en topp ![]() De har dalat ner sedan dess.

De har dalat ner sedan dess.

Sedan kunde man ju binda såväl 5-åriga som 10-åriga boräntor på under 2% förra året så räntemarknaden har ju inte alltid rätt. Även om den precis som aktiemarknaden gör sitt bästa!

Nu verkar dock inte ens amerikansk ränta prisas in att nå 3,5% så då kan vi nog utesluta det i Sverige med råge! Med hopp om en mjuklandning | Placera

På marknaden prissätter man nu en amerikanska styrränta på runt 3,26 procent i slutet av 2022, vilket är en mindre nedjustering mot hur det såg ut inför räntebeskedet. Och redan relativt tidigt under 2023 väntas räntesänkningar.

Innan du pratar om mjuklandning och hur duktiga centralbankerna är så lyssna på länken jag postade, det ger en helt annan syn än msm…

Det är fortfarande upp mot 3.5 som gäller som konsensus för marknaden för FFR.

Däremot ligger riksbanken och ECB lååååångt efter, bra eller dåligt? Vi får väl se…

4 gillningar

Hehe… Jo jag tänkte faktiskt göra det @Ola_Morin. Tack för länken till både den och Macro Trading Floor sedan tidigare. ![]() Det är skarpa hjärnor och roligt med lite konkreta tradingtips om man är ute efter det.

Det är skarpa hjärnor och roligt med lite konkreta tradingtips om man är ute efter det.

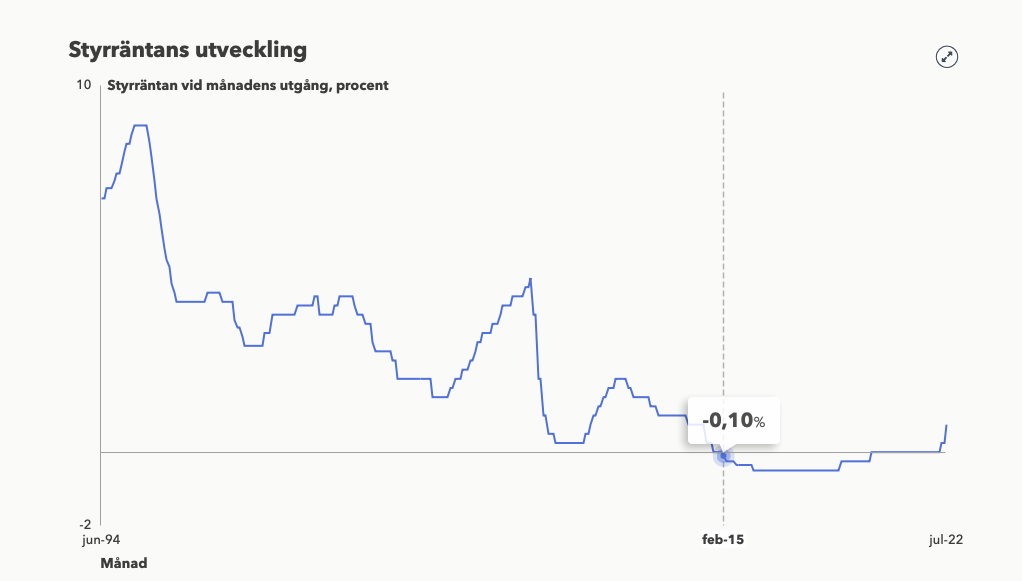

Jag är mer en observatör av det hela och har långt ifrån några starka åsikter om centralbankernas agerande eller icke-agerande. Utöver Riksbankens totalfiasko till räntebana från februari 2022… ![]()

Men det är roligt att grotta ner sig i makro!

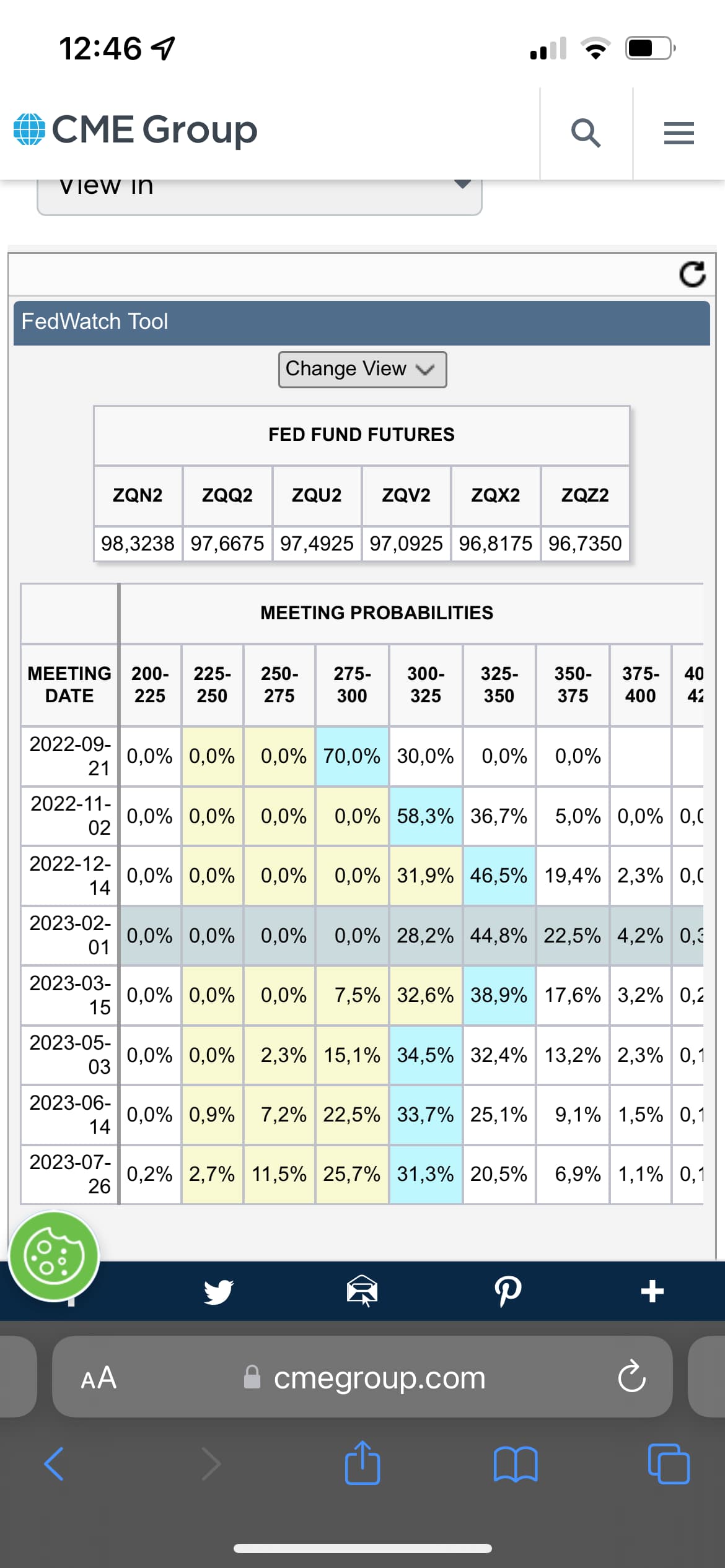

Ovanstående bild stämmer väl ändå med Placera-Pekkas uttalande antar jag? 3,26% hamnar ju precis inom den boxen ![]()

1 gillning

Pekka borde hålla sig till att diskutera byggmax…

Jag är ganska övertygad om att det va fed och ecb som köpte så att 10åringen gick ner, vilket inte löser problemet med inflationen skulle jag säga… Skilj dock på feds funds rate och vår styrränta, vi ligger långt efter just nu…

Men jag tror inte styrräntan härhemma kommer upp i 3.5%, men tittar man på de längre bolåneräntorna så skulle det verkligen inte förvåna mig… Men jag vet få som skulle omförhandla ett bolån just nu å binda räntan med listräntor på över 4% på 2år och uppåt… Skulle verkligen vilja förstå hur dom tänker även om listräntor inte är slutgiltig ränta…

Men med tanke på att kortare treasury räntor är dyrare än 10åringen, så är det en märklig tid vi lever i just nu…

1 gillning

Någon som noterat vad som hänt med U.S. 10 Year Treasury senaste 6 veckorna? Den har gått från nästan 3.5 % till idag slutade den pp 2.6%. Oavsett om man tror på konspirationsteorier som att det är centralbankerna som manipulerar denna eller inte, vad har ni för idéer om varför detta sker?

Rimligen att man tror att räntehöjningarna kommer att bita på inflationen de närmaste åren och därmed kan långa räntan minska. Och att marknaden har accepterat och prisat in dessa räntehöjningar varpå en ökad optimism om framtiden råder.

Hur hänger det ihop med elen? Om de höjer styrräntan så minskar vår köpkraft. Om elen blir dyrare så minskar vår köpkraft. Kan det hända om elen blir dyrare så minskar vår köpkraft och de behöver inte höja räntan? Samtidigt när elen blir dyrare så ökar kostnaderna för företagen som höjer priserna. Jag förstår inte hur det hänger ihop.

Jo, men inte närmare 100 baspunkter på 6 veckor, det är helt galet… Och det blir ännu galnare när man jämför det med övriga längder på treasuries:

De enda som inte är inverterade är 1 och 3 månader, sen är allt högre än 10åringen.

Det har debatterats tidigare om den inverterade yield kurvan (dvs 10åringen - 2åringen) om denna är negativ finns det starka samband med en recession börjar inom ett år.

Just den amerikanska 10åringen påverkar ytterst lite i Sverige.

Men elen kan staten bara styra indirekt genom beskattning, men det råder ingen gemensam syn i riksdagen kring detta.

Om elen fortsätter bli dyrare kommer inflationen att fortsätta öka både direkt genom ökade elpriser för slutkonsumenten och indirekt genom ökade konsumentpriser på elintensiva varor eller tjänster.

Det finns alltid risk att alla med utlöpande bolån under hösten får det dubbelt tufft, om förhandlingen av bolånet blir dyr samtidigt som det blir en kall vinter med högt elpris. Då får nog många gå med i RTs ylletröjstäxling!

2 gillningar

Men borde inte elen minska köpkraften också. Om man får en decemberfaktura på 20.000kr så kanske man inte har så mycket pengar kvar sen. Om vintern blir brutal så borde det höga elpriset göra att de inte behöver höja räntan?

1 gillning

Man måste ta fram förstoringsglaset för att hitta livsmedel, bör ha ändrat sig sen mars. Förstås indirekt orsakad av energi.

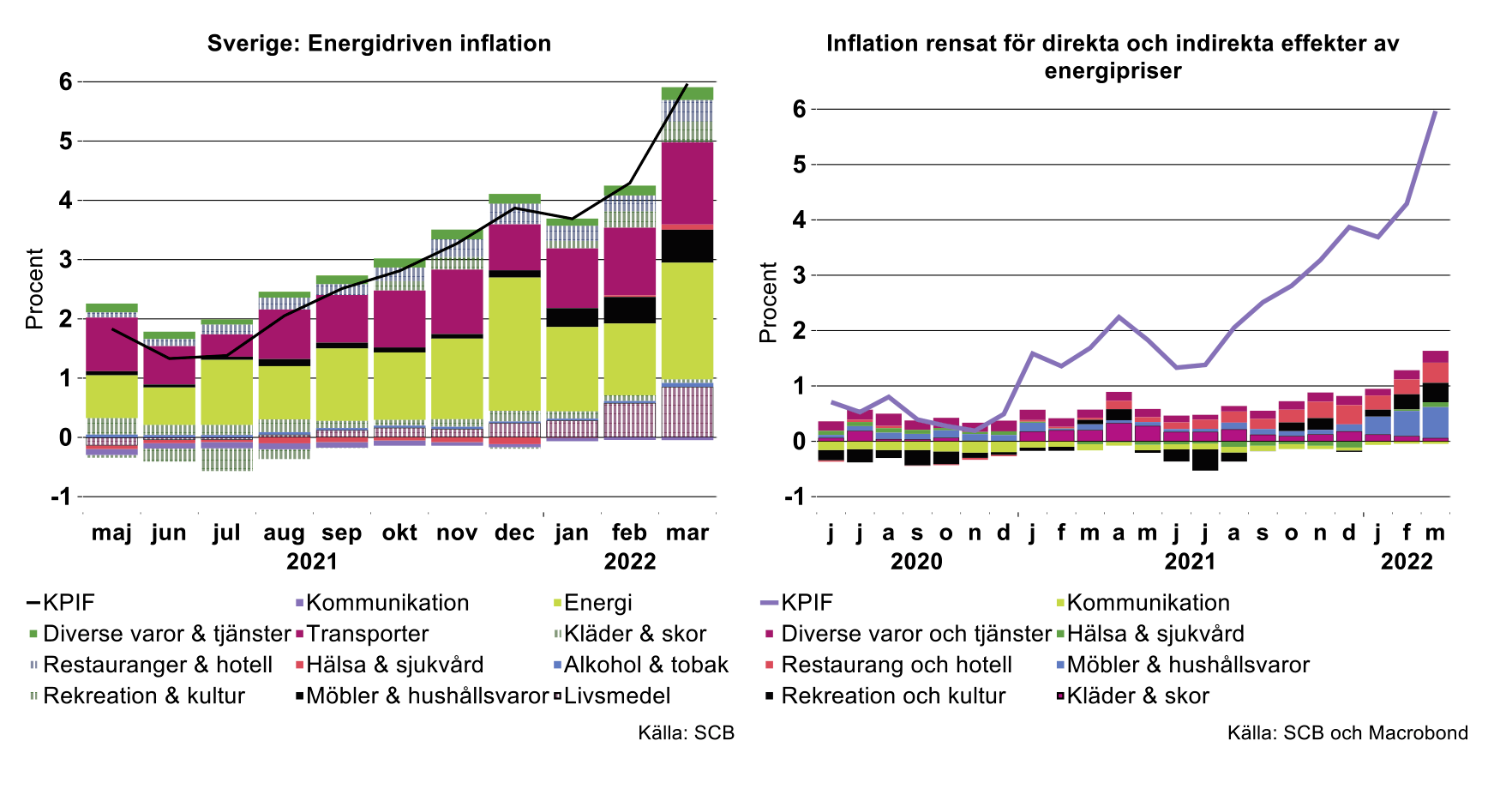

Intressant, men jag gillar inte när man kör olika skalor och helt rensar ut allt som kan kopplas till energi. Man bord åtminstone kunna inkludera “normalinflation”. Men det var nog inte syftet iofs.

Jag vet att det inte är din graf, jag reflekterar bara över det här med att använda statistik för att visa på sin ståndpunkt.

Tänker att man med räntehöjning vill minska utlåningen av pengar. Höjer man inte räntan blir väl risken att folk fortsatt lånar pengar och betalar t.ex sin el med lånade pengar. Jag är av den åsikten att vår höga inflation fr.a. är orsakad av en vidlyftig utlåning då ökad utlåning d.v.s mer pengar i systemet gör att värdet på den enskilda pengen sjunker d.v.s inflation. Inflation är ingen naturlag utan en följd av ett monetärt system som bygger på att pengar skapas via skuldsättning/utlåning. Hade man höjt räntan tidigare än vad man gjorde hade inflationen inte blivit så hög.

1 gillning