Jag är helt med på regler om t.ex. ett skuldkvotstak för låntagare, men jag antar att det inte är vad du menar.

SBAB är en statligt ägd bank, där kan du låna pengar utan att gynna “vinstintresset”.

Kloka argument men då måste vi även betänka detta. Tänk om bankerna låter människor belåna sig över sin betalningsförmåga, bankmiljön kraschar. Vem ska då betala för detta? Senaste bankkrisen var det skattebetalarna = staten som fick lösa detta. Så därigenom har staten redan fått betala för detta. Är det bättre att det då var privata banker än statliga?

Dessutom har vi idag en statlig insättningsgaranti. Skulle en bank gå i konkurs kliver staten redan in och ersätter en banks eventuella bedrövliga drift för att säkra sin medborgares ekonomi. Vi sitter därmed redan i denna fälla.

Jag är inte uteslutande för statligt ägda banker, det finns för och nackdelar med allt. Riskerna att stat = medborgare = du redan får betala för en dåligt skött verksamhet finns dock redan.

Det bör finnas möjligheter att låna ut i ett någorlunda organiserat system även som statlig bank - generellt tror jag dock att statligt ägda verksamheter fungerar sämre än privatägda. Det är mitt största argument emot.

Idag finns dock redan kreditrisker inom bank, på något sätt behöver bankerna säkra sig emot felaktigt utgivna lån. Detta sker genom högre ränteintäkter och en högre marginal i hela affären. Vilka som betalar det? Kunderna, därigenom privata bolag och medborgare.

Det finns en problematik med privatägda banker. Framför allt där staten går in och räddar samt säkrar en del av deras skulder. Detta stör den fria marknaden och därigenom skapas problem.

Hade bankerna varit statligt ägda hade dessutom möjligheten idag funnits att istället för att höja ränta höja amorteringskravet. Det hade gett samma likvideffekt i form av att privatpersoner får mindre i plånboken, minskat skuldsättningen i samhället, bromsas inflationen. Detta allt i ett - det går inte med privatägda banker då de inte vill minska sin intjäningsförmåga och minska skuldsättningen. Det går nämligen rakt emot deras affärsidé. Att tjäna så mycket pengar det går till sina ägare. Alltid.

Ränteavdraget innebär dessutom att privatpersoner idag har råd med högre räntekostnader är de faktiskt klarar av. Detta innebär att man upplever att man kan låna mer pengar än man kan då staten delfinansierar detta. Vinnarna i upplägget = bankerna. Förlorarna? Alla som inte har rätt till detta avdrag men betalar skatt samt alla som överbelånar sig och riskerar att förlora sina hus. Detta är dock kanske ett problem som bör belasta individer till viss del - i en sund bankmiljö bör detta dock inte vara möjligt.

Hur man faktiskt ska driva banker på bästa sätt har jag i grunden svårt att uttala mig om, men då staten redan är inne och pillar med garantier, löser ut banker som riskerar att falla och ger stöd för räntebetalningar som ger högre intäkter för bankerna så vet jag faktiskt inte vad de stora fördelarna med privata banker är längre.

Jag tror att statligt ägda banker hade kunnat drivas med lägre räntekostnader, samma belåningskrav som idag, en möjlighet att kräva amortering på ett annat sätt vilket i stort skulle kunna gynna samhället. Jag tror däremot inte att det är möjligt att styra denna förändring. Sen tror jag att risken övertid är att bankerna skulle driva utveckling långsammare, effektiviteten skulle sjunka och att driften skulle bli sämre då detta verkar vara hur statlig verksamhet över tid funkar. Om det är värt det i en totalsammanställning över fördelar och nackdelar? Inte en jävla aning.

2 gillningar

Ett Sverige med enbart statliga banker är i min värld en katastrof. Då finns det inga incitament till rationaliseringar utan det skulle bli en gigantisk byråkrati.

Vad skulle vara ännu värre är bristen på alternativ. Idag kan en företagare som har en affärside och får nobben i en bank vända sig till en annan bank och kanske få ja. Detta gäller övrigt alla typer av låntagare.

4 gillningar

Här delar jag helt din bild. Det är otroligt kloka argument för varför det ska finnas privata alternativ.

Min poäng som jag försöker få fram är bara att det finns för och nackdelar med olika typer av banker. Vad de bidrar med och vad de kostar.

Här behövs båda perspektiven i diskussionen ![]()

3 gillningar

Att Staten förlorade en massa pengar vid senaste krisen är en ren myt. Staten förlorade inte en spänn i det långa loppet. Tvärtom, när Staten sålde sina Nordeaaktier gjorde man i stället en rejäl vinst.

1 gillning

Här behövs även funderingen - hur mycket hade de tjänat genom att behålla aktierna ?

1 gillning

Många skulle behöva läsa igenom den för att förstå vad som påverkar vad..

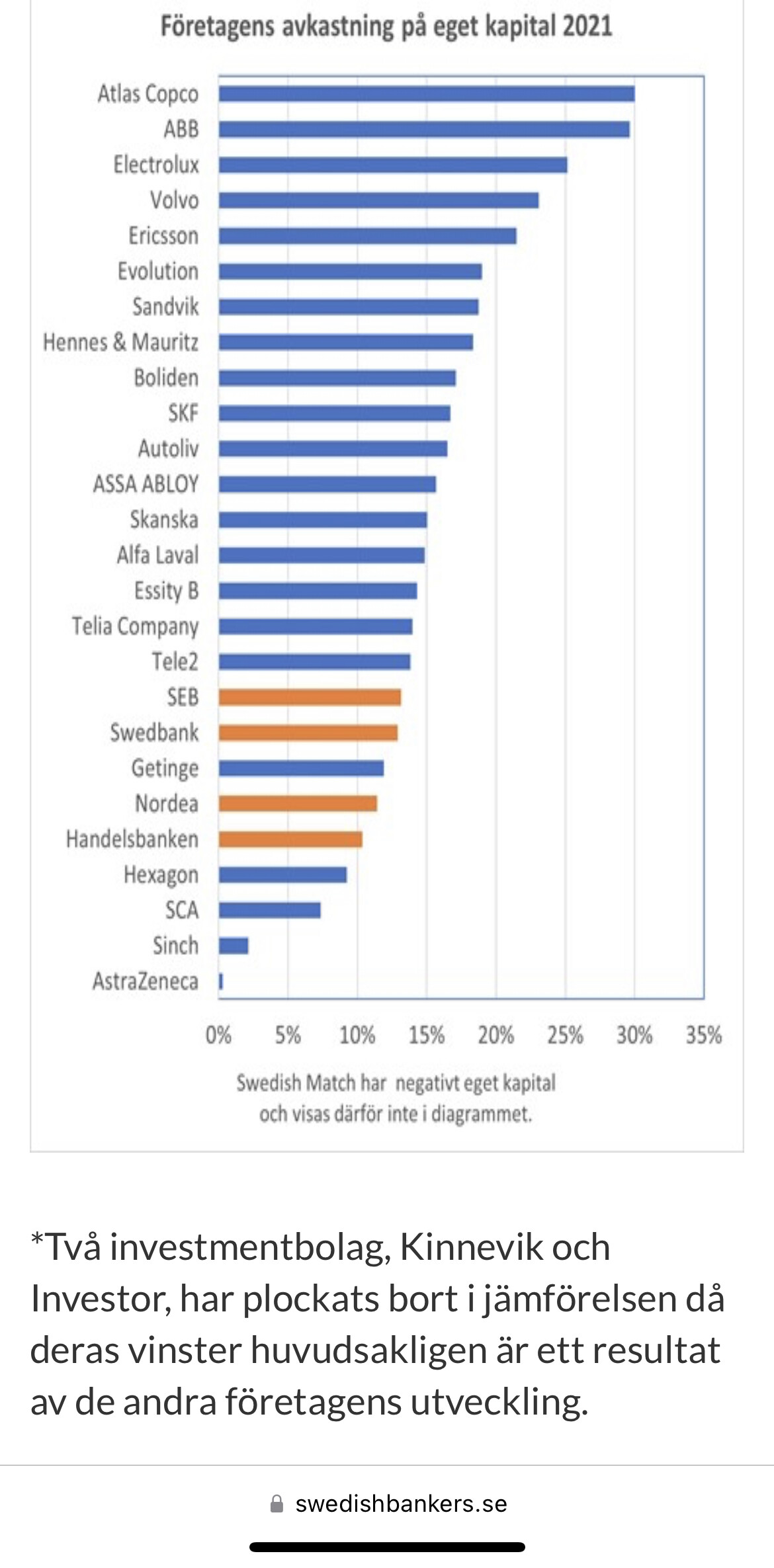

Om vi skall förstatliga bankerna givet deras ”enorma vinster” så kanske vi skall börja med de företagen som är ännu värre.

Nu när jag tänker på det… Det här med förstatligande … testade man inte det förr i världen?

Gällande banker jo - det lite komiska i detta fall var att det sket sig när övergången till det privata oreglerade skedde.

Mitt största problem är att staten förväntas ta ansvar för banker när det finansiella systemet missköts. Detta sker inte så vitt jag kan komma på i någon annan bransch. När ett bolag drivs på ett sätt som gör att det inte kan drivas vidare längre går det i konkurs. Gällande banker finns andra spelregler.

Det är farligt när privata aktörer blir to big to fail.

Jag köper att det ska finnas en privat marknad - men jag anser att den då just ska vara privat. Hade den statliga garantin gällt den statliga banken köper jag att det finns. Att man överhuvudtaget garanterat ett privat bolags skulder säger väl bara att man i grunden inte litar på att bolagen klarar av att drivas lönsamt på lång sikt utan denna garanti. Är sektorn helt säker - skit i garantin.

Inblandades av stat / privat stör mig mest.

1 gillning

Ja, en halvreglerad marknad är många gånger värre än en helreglerad.

Man skulle kunna se pengar som vilken handelsvara som helst. Lek med tanken. Då skulle företag kunna producera pengar som människor kunde använda som bytesmedel i handel med varandra.

Eftersom företagen inte kan lita på att skuldsätta sina medmänniskor (vilket staten kan) så skulle de vara tvungna att se till att pengarna verkligen var pengar (alltså inte bara valuta). Att de hade ett inneboende värde - vilket valuta inte har.

Då skulle vi slippa inflation.

Nu är ju räntorna låga men snittet på 30-40 år är ganska högt.

För 30 år sedan hade jag 16%

Boendet blir dyrare än vad folk tror. Framförallt om man luras att ta Amorteringsfritt. Bankens våta dröm. Evig skuld

Du ”luras” inte att ta amorteringsfritt. Du får alternativet och väljer det utan att reflektera över effekterna över tid.

2 gillningar

Jag vet. Men det är ytterlighetsfall i den historiska kontexten. Det fanns skäl till 20%-räntan också.

Ja. Men vem är det som skriver på pappret? Just det, den som lånar och skuldsätter sig.

I grund och botten handlar det väl om att skydda de privata kunderna. Genom en insättningsgaranti skyddar man bankerna (och bankkunderna) mot att bankrusningar sker eftersom man vet att ens pengar är säkrade.

1 gillning

Ja, skyddet för kunderna är bra. Men om man nu jobbar uteslutande med in/utlåning bör väl bankerna bygga sin verksamhet på att klara av detta och bygga en hållbar affär över tid?

Om du tar för stor risk i din verksamhet och inte klarar av den hantering bör du marknadsmässigt bli straffad? Nu skyddas banken av staten (och därigenom alla andra medborgare som inte har innehav där) vilket gör att risknivån kan öka?

Skyddet för medborgare ser jag som bra. De följdeffekter som det ger är kanske inte alltid så bra…

Nu har vi Klarna som ett väldigt aktuellt exempel. Kanske bör de svenska kunderna springa från den banken då risken kanske är lite för hög? Kanske ska man vara kvar för att hjälpa banken?

Att man som privatsparare väljer att stanna då man vet att pengarna är säkra kanske bara hjälper en för högt riskutsatt verksamhet. Ska detta verkligen premieras?

För egen del kan jag nog säga att jag inte skulle vara lojal den bank som missköter sig och skulle byta i så fall. Men jag skulle inte känna paniken tack vare insättningsgarantin utan lugnt och sansat skapa ett nytt konto någon annanstans och sedan flytta över pengarna dit. ![]()

Staten fick 60 miljarder för aktierna i Nordea.

Bankerna är idag mycket hårdare reglerade än vad de var vid förra finanskrisen. Kraven är riskbaserade och syftar dels till att minska risken för en ny kris. Samt till att vid en ny kris så ska inte staten behöva skjuta till pengar för att rädda systemet.

Sen så har den svenska staten gått med vinst på sina ”stödpaket” i de två senaste finanskriserna.

Ja, men vad hade de aktierna varit värda idag? Hur stor utdelning hade staten fått om de ägt dessa aktier idag?

Min fråga blir alltså - var det en bra eller dålig affär att sälja dessa aktier?

Problemet för mig är dock inte att man sålda aktierna - det var att man behövde köpa dom från början…

Där är vi helt överens ![]() Det låter som ett klokt beslut.

Det låter som ett klokt beslut.

1 gillning