Jag har inte sett några belägg rent studiemässigt på att aktiva fonder som presterat bra senaste tiden överpresterar inom den närmsta tiden framöver, alltså en momentumstil. Det finns väl däremot rätt bra belägg för detta på aktienivå.

EXPLANATIONS FOR THE MOMENTUM PREMIUM

Momentum is a well established empirical fact whose premium is evident in over 83 years of U.S. data, in 20 years of out of sample evidence from its original discovery, in 40 other countries, and in more than a dozen other asset classes. Its presence and robustness are remarkably stable and, along with the size and value premia, these investment styles have become the preeminent empirical regularities studied by academics and practitioners. And, like size and value, there is much debate and little consensus regarding the explanation driving this premium, though there are some compelling theories.

Men som småsparare finns det några skillnader mot institutionella investerare, som gör att man (kanske) kan överprestera index.

Karriärrisk.

Man ser ju bara exempelvis på detta forum synpunkterna kring att Lysa inte presterat lika bra som något specifikt index under 2020. De flesta kunder har ett kortsiktigt tänk, månader, ett antal år (även om man påstår annat). Detta gäller även större organisationer för det är människor som oftast sitter och beslutar vart pengarna ska placeras.

Hur påverkar karriärrisk detta då?

Jo ponera att ni vore en förvaltare. Ert mål är att ha maximal avkastning. Ni mäts mot ett index. Ett annat mål är också att ha kvar jobbet. För vad händer om din fond underpresterar index med 5-10-15-20%? Jo dina kunder kommer förmodligen börja ta ur kapital ur fonden, särskilt om de inte tror på processen.

För här har vi karriärrisken. För att slå index krävs det att man avviker mot index. Men det kan gå åt bägge hållen givetvis. Det lättaste blir alltså att hålla sig så nära man kan index, varför många aktiva fonder oftast blir garderobsindex (closet-index) med enbart högre kostnad.

Till och med gud skulle få sparken som fondförvaltare

Jag tog upp Lysa som ett exempel, men det gäller väl även Opti m.fl. Någon tar ju någonstans ett beslut om vad portföljen ska innehålla.

Som aktiv egen sparare om du nu vill vara det behöver du inte tänka på denna karriärrisk. Men det gäller att man tror på sin process, vad den är och att man kan hålla i den vått och torrt. Exempelvis om man är en s.k. värdeinvesterare, momentum m.m.

Tyvärr blir det ibland något nästan dogmatiskt gällande indexfonder. Med det sagt vill jag påstå att det för den stora majoriteten är en fantastisk lösning. Men det hindrar ju en absolut inte från att kanske läsa på om exempelvis faktorinvestering. Man behöver absolut inte hålla på med det men det kan vara bra och intressant att kolla på “andra sidan staketet” ibland.

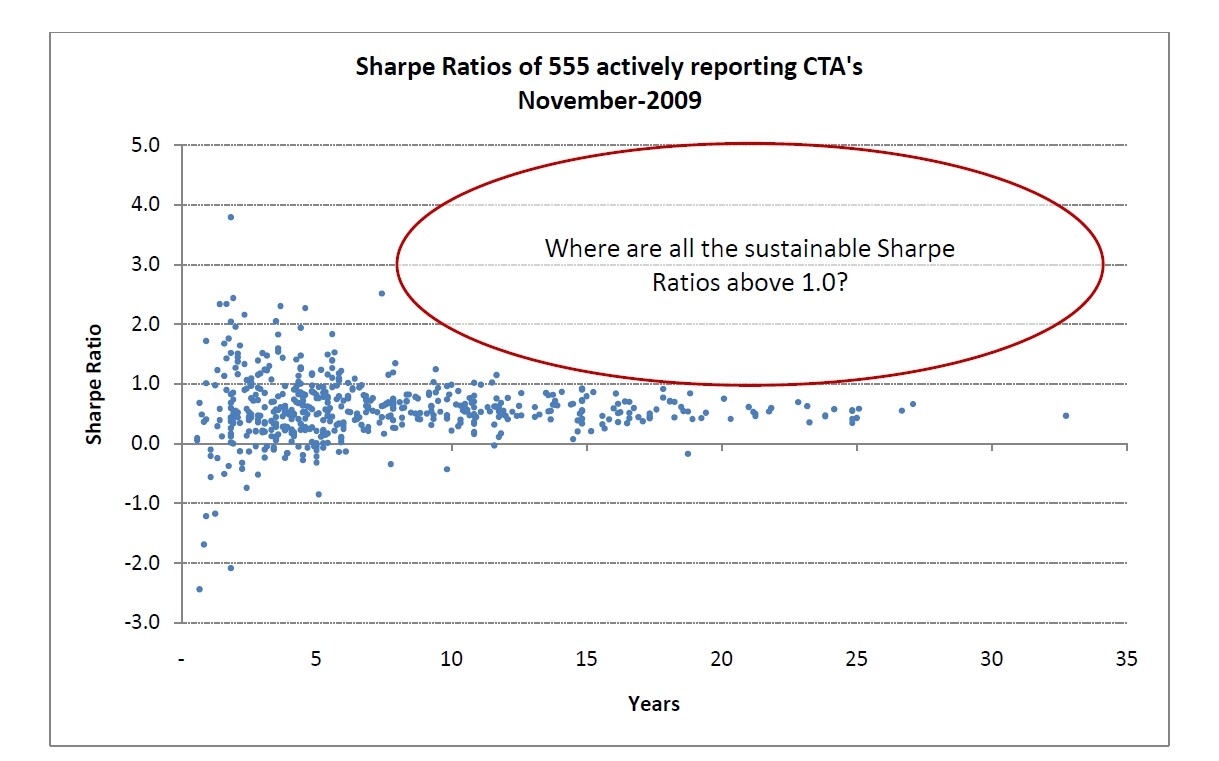

. Över längre tidshorisonter (tex om vi påtvingar statistisk signifikans på över 95 % med månadsobservationer för att i högre grad utesluta “risken” för tur) tror jag klustret runt 0,3-0,6 blir betydligt tätare (efter avgifter).

. Över längre tidshorisonter (tex om vi påtvingar statistisk signifikans på över 95 % med månadsobservationer för att i högre grad utesluta “risken” för tur) tror jag klustret runt 0,3-0,6 blir betydligt tätare (efter avgifter). så skulle vi mycket seriöst titta på det! But until that day…

så skulle vi mycket seriöst titta på det! But until that day…