Avsnittet om buffert har fått mig att fundera lite på hur ni andra gör, använder ni er av periodiserade utgifter? Till vad? Hur mycket, och hur har ni kommit fram till den summan?

Vi använder oss inte av periodiserade utgifter. Vi har ett konto (som vi kallar buffert) där vi har en summa för oväntade och väntade utgifter relaterat till exempelvis hus och bilar. Svårt att avgöra hur stor summan ska vara. Nu sparar vi extra till det kontot eftersom vi behöver byta bil när leasingen går ut framöver och vi lutar åt att köpa den här gången. Vi sätter alltså inte av en summa per månad till olika större utgifter, utan tar det lite som det kommer, kände mig lite träffad av Jans beskrivning av “Nybliven husägare ++++” dvs att vi behöver en stor buffert

Men vi har också en mellanriskhink Tömde den för att köpa solceller, men den är under påfyllnad nu, och den tänker jag att man också kan använda när det exempelvis är dags att betala för någon större reparation eller takbyte behövs.

Grovt har vi delat in det i lönekonto- pengar kommer in här förs sen vidare vidare till andra konton, undantag bolån som dras härifrån. Överskottet blir likviditetsbuffert för den månaden. I början av nästa månad flyttas överskottet till bufferten.

Vi använder oss av periodisering på ett separat “räkningskonto” Har summerat alla räkningar på förväntade kostnader under ett år och Fördelat månadsvis. Varje kostnad har en egen separat stående överföring för det är enklare att justera dem för sig när en kostnad förändras ex byter mobilabonemang. Exempel på förväntade kostnader försäkringar, el, mat, olika abonnemang mobil, fiber, bilskatt, service, däck, besiktning, bränsle(förväntad körsträcka x förbrukning x förväntat maxpris med lite marginal), vatten, renhållning, csn etc. Uppdaterar summorna en gång om året eller om det är en faktura som betalas årsvis, när fakturan betalats.

Summa på kontot kan variera mellan ca 10-35k

Har en buffert för oväntade utgifter typ vitvaror går sönder, bilen går sönder, värmepannan går sönder. (Sjukskrivning eller arbetslöshet.)

Storleken kan diskuteras se buffertavsnittet men vi siktar på att ha tillräckligt för att kunna byta ut husets värmesystem om det går sönder då det är det enskilt dyraste som kan hända för oss.

Mål ca 150- 200k. Inte nödvändigtvis allt på sparkonto.

Tänkt köra en mellan risk portfölj för planerade underhåll för huset ex måla om, byta fönster, tak etc men bufferten har fått prioriteras.

Sen finns även långsiktigt sparande.

Tänker att behov av periodiering beror lite på vad man har för marginaler i ekonomin och hur stora förväntade utgifter man har. Har man stora marginaler i ekonomin eller använder kreditkort för att periodisera behövs sannolikt inget periodieringskonto.

Vi planerade upplägget på vår ekonomi när vi fortfarande var studenter med små marginaler och då kunde det bli riktigt tight den månaden försäkringar skulle betalas. Nu som husägare och föräldraledigheter är jag också glad att vi lägger undan för förväntade elkostnader varje månad så man kan betala vinterns räkningar utan att det påverkar den månadens budget.

Gör det inte i dag men har funderat på det för att få en jämnare sparkvot. Till exempel sätta av 2% av Booli värderingen på huset delat på tolv i en 60/40 portfölj som en underhållsfond och spara till ny bil enligt devisen 10% aktier per år man inte ska använda pengarna.

Som sjukskriven hittade jag till rika tillsammans och fick både större intresse och förståelse för ekonomi.

Vissa månader var tuffare än andra vad gäller utgifter, och jag insåg att vissa av dem är ju återkommande.

Jag betalar alltid för hjulskifte två ggr/år, bilen ska besiktas varje år, högkostnadsskyddet för mediciner och sjukvård går alltid ut, katten vaccineras årligen och någon fyller år osv.

Det resulterade i en kartläggning av ”återkommande sporadiska” utgifter, kategorisera, beräkna totalbelopp och slå ut på 12 månader. Jag summerar och utvärderar årligen.

Varje månad för jag över ett fast belopp/kategori till konto på Rocker.

Det är

”Shopping” (kläder, skor, presenter, frisör, balkongblommor efter säsong)

”Bilen” (främst för bensin då jag kör kort och sällan och därmed inte tankar varje månad)

”Husdjur” då jag beställer större mängder foder från nätet ca 3ggr/år.

”Medicin och sjukvård” (vad som behövs för att uppnå frikort för medicin och sjukvård)

Jag håller alltid koll hur jag ligger till för varje enskild kategori. Just nu är det stort minus på vården tex, men plus på bilen, men när jag uppnått frikort och fortsätter betala in för den posten blir det ändå rätt i slutet av året. Och då är pengarna tillgängliga för tex bilen, som jag snyltat av innan.

Vissa utgifter har jag dock inte lagt in där, men jag vet att de kommer och nu när jag jobbar blir det istället att jag inte för över lika mycket till sparandet den månaden (även om en del investering alltid dras automatiskt).

Vi har kanske gjort det (för) enkelt för oss men räknade ut vad genomsnittlig månadskostnad “borde” vara för ett år (inkl. större återkommande utgifter typ försäkring, bilservice m.m.). Den summan går in på ett räkningskonto varje månad. Eventuellt överskott de månader vi hamnar under går in på ett gemensamt sparkonto. Vi är bägge rätt sparsamma, så det sparkontot går nog egentligen plus då vi de månader vi har de där större utgifterna blir lite bättre på att dra in på annat för vi vill inte röra sparandet på “skräp” . Gissar att det blir semesterpengar tillslut.

Utöver det har vi en större buffert för oförutsedda utgifter samt budgeterat långsiktigt sparande som också dras direkt. Ingen av dessa har någon direkt öronmärkning, men antar typ nyinköp av bil, oförutsedda husutgifter m.m. Till sak hör väl att vi har ett relativt nytt hus, så t.ex. takrenovering ligger inte direkt i närtid.

Jag har fått vara lite extra noga med mina periodiska kostnader eftersom jag försökt förbereda mig för FIRE–jag känner att det är väldigt viktigt att det blir rätt.

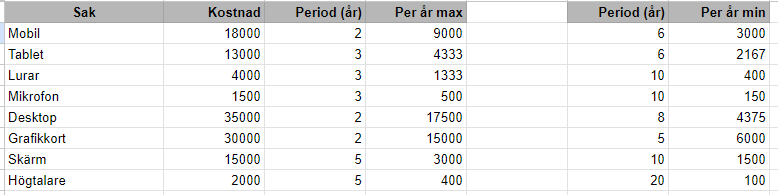

Så jag har gått igenom allt jag äger och listat dem med kostnader och hur länge de bör hålla (minst/max) och räknat ut månadskostnader för det. Sedan har jag summerat alla dessa månadskostnader i två totaler för att få ut genomsnittlig max och min för periodiska kostnader över tid. Jag har efter det lagt min budget någonstans emellan dessa två extremer, och jag trackar över tid mina kostnader för att se att jag håller mig nära denna budget. Jag har inget särskilt konto eller så för detta, det är bara en spreadsheet-manöver.

Nu har jag bara ett stort överslag i huvudet: fasta kostnader och återkommande måsten samt ”Indexqueen är dyr i drift” kostnader som man kan dra in om det skulle behövas. Lever i behaglig ovetskap om det exakta på den senare posten.

Som motvikt till inläggen ovan så redovisar jag min strategi.

En gång om året gör jag en uppställning av mitt sparande. Villan struntar jag i. Jag skall ändå bo kvar några år, och värdet kan jag inte påverka.

Några periodiseringar hit eller dit struntar jag i. Om sparandet är på ett sjusiffrigt belopp, så spelar 20 000 kr hit eller dit ingen som helst roll. Några hinkar behöver jag heller inte. Måste jag byta bil säljer jag av en räntefond.

Jag brukar gå plus varje år. Undantaget var 2022, men vid utgången av detta år bör hela 22 års underskott ha tagits igen med marginal.

Så här har det inte alltid varit. För cirka 30 år sedan gjorde jag under många år en likviditetsbudget maj och november. Inte för att se mitt sparande, utan för att kolla stt min likviditet klarade av alla mina utgifter.

Däremed inte sagt att “räknenissarna” har fel. Sämre hobby kan man ha. Den är dessutom gratis.

Alla utgifter är ju digitalt loggade idag, så det är enkelt att kolla historiken för de senaste typ 2 åren. Efter avdrag för semestrar och eventuella större köp som typ bil, får man snabbt fram en snittmånadskostnad. Den stämmer kanske inte exakt med den verkliga kostnaden, med tanke på typ möbelinköp var 10e år, så det kan man väl lägga till isf.

Inom företagsvärlden skulle ovan metod motsvara traditionell budgetering, medan det som några nämnt, att börja från 0 och bygga upp varje enskild kostnadpost, kallas zero-based budgeting (ZBB) och anses kunna spara en hel del pengar

Jag pratade med en revisor för många år sedan. Han sade så här.

Brroende på företagets storlek sätter jag en gräns där jag inte går in och ändrar ett fel som ändå korrigeras nästa år, typ periodisering av räntor. Oftast är gränsen 5000 kr.

Med dagens penningvärde motsvarar nog detta idag det dubbla. Med andra ord man behöver inte överarbeta saker och ting.

Hur gör ni med utgifter som dyker upp väldigt sällan? T.ex olika försäkringar ska ju betalas en gång om året, så där brukar jag lägga undan en tolftedel varje månad och tycker det funkar bra. Däremot kostnaden för att måla om huset. Det sker väl kanske vart tionde år eller så. Jag har inte en lön som är hög nog för att jag ska kunna betala kostnaden direkt samma månad. Samtidigt känns det dumt att lägga undan pengar på ett sparkonto i 10 år? Ska man istället investera pengarna och sälja av lite av innehavet vart tionde år för att täcka kostnaden för ommålning?

Du har ju svarat på frågan själv i sista meningen. Dessutom är det väldigt svårt att prognostisera vad en kostnad är om 10 år.

Hur gör du med vitvarorna eller bergvärmepumpen (om du har någon)? På något sätt måste man ändå jobba med schabloner, det går inte att förutse allt. Att ha en massa pengar på ett sparkonto gör ingen glad.

Precis så här gör jag, sånär som på någon räkning som måste betalas med kontokort.

Jag har ju mitt “flödesschema” för ekonomi som jag följer varje månad, (det kanske behöver sig en liten uppdatering för att inte vara så rörigt, men det får bli en annan gång )

Jag beskriver även lite hur jag gör i samma inlägg.

Jag har en underhållsplan för huset (inspirerad av tiden som styrelsemedlem i brf) där jag på ett ungefär skrivit in tekniska livslängder och kostnader för tak, fasad, fönster, vitvaror mm. Utifrån detta ser jag till att kunns få in finansiering ungefär när det behövs (spara/öka lån).

Mitt mål är att avkastningen ska betala så mycket som möjligt av mina utgifter, med början på de periodiserade. Varje månad matar jag pengamaskinen. Och när jag vill köpa en resa eller finansiera en bil eller ett hus så är det just för såna utgifter jag valt att bygga en pengamaskin.

Inkomst - investering - avkastning - utgift.

Jag förstår inte logiken i att ha mycket pengar i oinvesterad buffert så man inte behöver ta ut pengar från börsen. Bufferten är ju alltid utplockade från börsen. Är det bra tajming?

Mina pengar blir bara utplockade när jag behöver det. Och de flesta utgifter som resor, bilar och andra nöjen kan jag styra till när börsen gått bra. Är man lite förutseende går det göra med de flesta husrenoveringar också.