Jag vet att om räntan sjunker så ökar priserna och vice versa.

Hur brukar det vara med förväntad räntesänkning? Just nu är förväntan att riksbanken sänker räntan 1% till 1 år framöver.

Är det redan i prisat i marknaden? Hur mycket ligger bo marknaden före/efter räntan?

Som det känns nu har många bara hållt ut i väntan på högre priser, men jag undrar om det egentligen påverkar då det finns ett KALP tak som alla jobbar mot.

Finns snarlika trådar på detta som jag läst igenom som är några år gamla, så jag tänkte fråga nu en gång igen men mer rakt på sak på detta.

Såvida inte detta helt tillhör spekulationstråden. Men jag har så svårt att förstå boprismarknaden generellt.

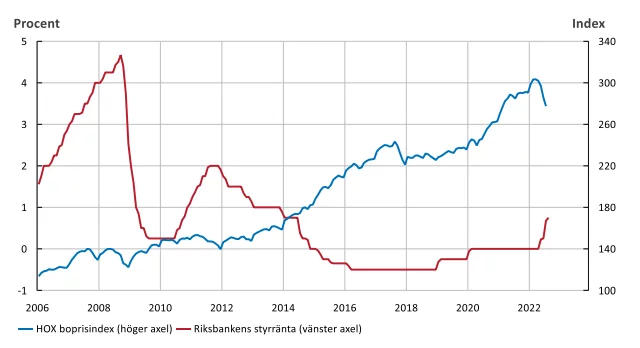

De senaste ~20 åren har det funnits en fördröjning, om än inte jättelång, och det är ju svårt att bara isolera ränta/bostadspriser. Arbetmarknad, börs m.m påverkar ju också. Eller bara psykologi för den delen (Se ränteutveckling/bostadspriser under pandemin nedan!).

En bra insikt är att bostadsmarknaden är dum. Allt prat om att prisa in det ena eller andra bygger på en marknad styrd av proffs. Bostadsmarknaden styrs istället av amatörer och inte helt sällan av totala idioter, i strikt ekonomisk mening alltså.

Varje bostadsaffär är unik och det går inte att dra några slutsatser av tabeller som pratar om någon sorts genomsnittsvärden. Även på en marknad som är dyr kommer det gå att göra bra affärer, alltså köpa till tydligt underpris. Det blir bara något svårare jämfört med när marknaden är billigare. Som det ser ut idag är marknaden inte akut dyr, alltså i relativ mening. Det går absolut att göra tydliga fynd. Det förutsätter dock bra kunskap om den lokala marknaden. Du behöver gå på relativt många visningar innan du köper något.

Det är inte så enkelt att säga att när räntan går ned så kommer bostadsmarknaden att gå upp. Fastigheter har gått upp i pris i det långa loppet även vid hög ränta. Andra faktorer styr marknaden är om det är låg- eller högkonjunktur samt vilka krav som ställs för bostadsköp.

Just nu förutses en lågkonjunktur med högre arbetslöshet, så man ska nog inte räkna med stora prishöjningar på fastigheter. Marknaden har också rekord på antalet fastigheter ute till försäljning.

Även om styrräntan skulle sänkas till 3% nörjan av nästa år så är det fortfarande mycket högre än 0 räntan vi har haft i flera år. Inflationen har också gjort att man har fått lägga mer pengar på mat och andra nödvändigheter.

Till det kommer att löneökningarna släpar efter. Med inflationen kommer högre löneökningar. Det tar dock ett antal år innan innan löneökningarna för de flesta har hämtat in inflationen.

Bostadspriserna har ett väldigt tydligt samband med vad folk har råd med (eller tro sig ha råd med) så lönenivåer och löneökningar spelar stor roll. I ett större perspektiv spelar också befolkningsökning stor roll, särskilt då naturlig sådan eller i form av kvalitetsinvandring (term som används i officiella EU-dokument).

Förvisso har vi påverkats av inflation, men detta innebär att boendekostnader som för 3 år sedan hade ansets höga, är idag normala. Men sjunkande räntor (om än långsamt) och stigande löner på sikt är det rimligt att det finns en del potential på uppsidan över de kommande åren.

Bostadsmaktnaden styrs inte av aktörer som är homo ekonomicus. Det är en till stor del irrationell marknad m.a.p. ekonomiska faktorer (pengar).

En bostad är tak över huvudet plus en massa känslor, och kan inte betraktas som en ren asset.

Poängen är inte bara att själva bostaden är kopplad till känslor. Den aspekten finns men det mer väsentliga är att en hög andel av bostadsköpare är dåligt informerade. Man köper bostad för stora pengar men har ofta dålig koll både på tekniska/ekonomiska aspekter av olika bostäder och även vad som är rätt pris. Man lägger bud och tror att om andra är beredda att betala 5,2 mkr för lägenheten så är det nog ett rimligt pris. Sanningen är alltför ofta att de andra är minst lika stora kålsupare som en själv och allting över 4,5 mkr ett rejält överpris.

Jag köpte år 2009 under utgångspris efter att räntan sänkts från 4,75 % till 1%. Fanns ett kort fönster där folk inte vågade köpa och priserna gick ner trots stor ränte sänkning.

Jag måste säga att jag är amatör, men försöker lära mig lite mer. Så, du menar att aktörerna på marknaden, dvs privatpersoner, tittar något på kommande förväntade ränta och prisar in? Min känsla med att ha tur just nu handlar om att vara ensam på visning,

Det är det här jag undrar. I större orter, är det vad folk har råd med just nu som sätter priset, eller räknar folk in någonting om framtiden generellt?

Så med din anekdot så säger du att det finns tillfällen där saker som räntan inte är i prisat? Dvs att inprissättningen egentligen släpar relativt räntan? T.ex. precis när räntan höjdes så prisade folk in i kalkylen att den skulle sänkas fort?

Hela konceptet med inprisning utgår från en marknad styrd/dominerad av proffs. På bostadsmarknaden är det inte relevant. Även om några få bostadsköpare är strukturerade och räknar på bostadsköpet i detalj är dessa för få för att påverka marknaden på allvar.

Normala bostadsköpare utgår från lånelöftet som utgör själva budgeten. Denna utgår från din lön och dina kostnader här och nu, inte med framtida löneökningar eller något annat inräknat.

Normalt har man en idé om vad det man ska köpa max får kosta och eventuellt en idé om normalpriserna i ett visst område. Ofta är man, om man kan, beredd att betala mer än normalpriset.

Att vara ensam på visning vet jag inte om det är självklart positivt. Däremot är det bra att vara ensam om att lägga bud och skippa hela budgivningen.

Vid sällsynta tillfällen drabbas marknaden av panik. Ingen vågar göra affärer när någon kris plötsligt är i antågande. Vissa har samtidigt varit okloka och köpt först och säljer sedan. De är tvungna att sälja för att inte få problem med köpet av den nya bostaden. Är man då väl förberedd kan man göra ett fynd när man köper vid rätt tidpunkt av personer som tvingas sälja till underpris.

Men om man då är homosapiens economicus, kan man då ens agera på ett rationellt sätt som individ, när hela marknaden är unik och priserna styrs av lånelöfte och lönenivå?

Man kan ganska enkelt ”överlista” marknaden. Antalet objekt som säljas till underpriser är i dagsläget relativt stort. Det kanske inte är sådana brutala underpriser som vid olika kriser men fullt tillräckligt för att den som tar sig rejält med tid och har koll ska kunna göra en ekonomiskt bättre affär än de flesta.

Ett annat problem, relaterat till detta, är dessutom att de som faktiskt är “proffs”, och jobbar med fastigheter professionellt, har agerat precis som alla “dumma” privatpersoner.

Spelar ingen roll om det är SBB eller heimstaden eller magnolia eller vem som helst. De jobbar med detta dagligen, och blev tagna på sängen när räntan tydligen inte skulle vara 1% för alltid.

Så om någon är beredd att betala 5,2 miljoner för ett hus/lägenhet och du är beredd att betala 4,5 för samma objekt så är det egentliga marknadsvärdet 4,5 miljoner? Generellt sett brukar den som bjuder högst i en budgivning sätta marknadsvärdet, oavsett vad du tycker, no offense

Så om någon glider förbi mitt hus, knackar på dörren och erbjuder 10 Mille, så är mitt hus värt 5 gånger mer än grannens identiska hus som precis blev skambudat för 2 Mille?

Frågan handlar inte om vad jag anser att något är värt. Det har rapporterats i media om privatpersoner som bjudit hysteriska överpriser på mycket ordinära bostäder. De har helt enkelt utgått från att budgivningarna i sig skulle utgöra fog för att den ens eller andra prisnivån skulle vara rimlig. Sedan har de upptäckt att de betalat ett brutalt överpris och sitter totalt i skiten. Detta beteende är inte alls ovanligt. Väldigt många beter sig just så. Sedan är det förstås inte så vanligt att det leder till allvarliga problem. Det blir bara dyrt och dåligt på mer måttlig nivå.

Orimliga omständigheter åsido så absolut, varje bostad är vid varje enskilt tillfälle värd det den som är beredd att betala mest för den kan tänka sig att betala. (Eller snarare strax över det den som är beredd att betala näst bäst)

Och nej, bostadsmarknaden är inte effektiv, vem har påstått något sådant?

Självklart är det så att det som verkar rimligt i en minusräntesituation inte framstår lika aptitligt när räntan gått upp några procent. Men lika självklart var ett monstruöst överbud på en stockholmstrea 2005 ett sjuhelvetes kap redan efter några år, och rakt igenom oöverkomligt idag.

Man kan tycka vad som helst om de bisarra priser folk betalar för sina bostäder idag, men faktum kvarstår: ska du få köpa en lägenhet eller ett hus behöver du oftast vara beredd att betala bäst i en budgivning. Det spelar ingen roll om du har räknat in vad ett troligt takbyte kommer kosta eller vad det planerade fängelsebygget intill gör för värdet på den tilltänkta lägenheten. Så länge någon annan är omedveten om eller skiter i det kommer den personen få köpa objektet och sätta marknadsvärdet.