Som bankkonto simulerade jag 3-månaders statsskuldväxlar (SSVX3M) vilket ändå är generöst då dessa ofta ligger högre än bankkonto. De år de var negativa golvade jag dem till 0. Sedan jämförde jag det med SIXRX för de senaste 30 åren. Här är resultatet:

Haft 500 tkr på Morrow sparkonto i över 6 år nu, fortfarande inte blivit något bostadsköp och man vet att man missat % på börsen, psykologin är inte lätt.

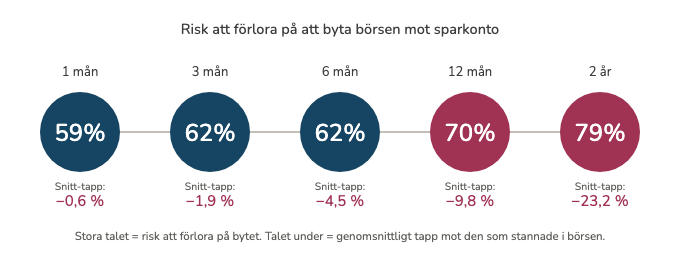

Snyggt! Det är bra att det längre ned i artikeln står att man ska matcha sparformen med tidshorisonten, men som nybörjare tror jag kanske den här tråden eller artikeln kan riskera att leda till slutsatsen att man alltid ska investera pengarna på börsen för att inte missa avkastning på kort sikt (3-24 mån). Kortsiktiga sparmål bör ju dock fortfarande finnas på just sparkonto och det kanske förtjänar att lyftas lite tydligare.

Jag gjorde det ännu tydligare nu. Tack för feedbacken!

Lade till följande:

Gäller inte pengar som behövs inom 0 – 3 år!

Bara för att undvika missförstånd som @alternativtliv påpekade i kommentarerna. Ovan resonemang gäller pengar som har investerats på lång sikt, det vill säga 5 till 10 år eller mer. För det enskilda året är sannolikheten fortfarande ca 30-40% sannolikhet att sluta på minus. Börsen har enskilda år gått ned ända ner till -39% och på rullande basis ner till ca -60%.

Poängen med artikeln är alltså inte att man ska räkna med 0.03% avkastning per dag, varje dag. Det är en siffra som gäller först över långa tidsperioder som ett snitt. Det är därför jag vidhåller att pengar som ska användas på kort tid, 0-3 år, till t.ex. en kontantinsats, en resa eller buffert de pengarna bör vara på ett bankkonto med insättningsgaranti.

Hur påverkar dessa insikter generella råd om att gradvis minska aktiefondsandelen i sina pensionsförsäkringar ju närmare uttagsstart man kommer? Dvs från 100/0 >10 år innan man tänkt börja uttaget till vadå(?) från uttagsstart till slut (5-20 år).

svårt att säga - att fler kanske inte borde lyssna på mig som är räddhare och lyssna mer på @angaudlinn som kör 100% aktier rakt av förutom ett kvartals kostnader.

Tänker att det är viss skillnad på någon i FIRE och den som går i ”normal” pension. Man har ju inte samma kontroll över kapitalet utan får ut max 1/60 (minus skatt) av pensionsförsäkringens värde varje månad. Dvs, man behöver hantera risken inom pensionsförsäkringen.

Tex AP7 Såfa minskar aktiefondsdelen med ca 3,4%/år efter 55, och går sedan aldrig under 33/67, men det är kanske lite väl defensivt när uttaget är på livstid.

Här tänker jag på det Monica sa om totalrisken (för så brukar jag också resonera). Jag var tidigare helt tvärsäker på att flytta till såfans aktiefond innan 55, men är nu inte lika säker eftersom övriga portföljen innehåller mycket mer risk. Då kan det kanske vara klokt att såfan spelar de säkrare korten åt en.

Jovars, fast nu är ju Såfan förhoppningsvis bara en mindre del av den totala pensionen. Men som sagt, har man fått ihop till en FIRE så är ju förutsättningarna att hantera kapitalet annorlunda mot en ”normal” pension.