Ta bara mig, jag har ju fyra ISK och en KF. ![]()

Kanske påverkas KF av skattelättnaden med? (Om det införs.) ![]()

Ta bara mig, jag har ju fyra ISK och en KF. ![]()

Kanske påverkas KF av skattelättnaden med? (Om det införs.) ![]()

Skatteverket “ser” ju alla isk-konton och skulle bli “intressant” om skattebefrielsen vore per isk-konto istället för per person. ![]()

![]() Jag killgissar att de tagit sina siffror från skatteverket på sparbelopp per person.

Jag killgissar att de tagit sina siffror från skatteverket på sparbelopp per person.

Haha, tror vi får ha högre tankar om Skatteverket, tror inte de kommer tillåta ett sådant kryphål som att det vore per konto. ![]()

Däremot lär man nog se uppdelning per par / barn om det här inträffar.

Tänkte mest på politikerna, att förslaget om skattefritt upp till 300k blir per person och inte per konto. ![]() Däremot lär det som du tänker bli ett uppsving med att faktiskt spara i barnens namn och det vet jag inte om jag tycker är toppen, jag är på din linje där att risken är att barn inte är betjänta av att få X kr på 18-års dagen utan snarare bättre betjänta av att få stöttning med sådant de behöver senare, t.ex. hjälp med kontantinsats.

Däremot lär det som du tänker bli ett uppsving med att faktiskt spara i barnens namn och det vet jag inte om jag tycker är toppen, jag är på din linje där att risken är att barn inte är betjänta av att få X kr på 18-års dagen utan snarare bättre betjänta av att få stöttning med sådant de behöver senare, t.ex. hjälp med kontantinsats.

Tror inte folk tänker så. Det är ju häftigt att betala skatt

Skattemyndigheten ser nog till att ordna det per person, när det gäller beskattning.

Min fråga gällde informationen i: “25% av alla ISK-sparare har över 300 ksek på sitt konto”

Skulle just kunna gälla konto. Och inte person. Eller hur?

Borde rimligen gälla person, har de gjort en uträkning på vad det kan tänkas kosta så bör de ha tagit ut infon de behöver för detta och enklast lär ha varit att gjort en sql-fråga mot skatteverkets databas på vad folk har betalat i ISK-skatt och då täcker det ju alla konton som den personen har, vore betydligt mer komplicerat att gå ut och kolla hur mycket alla enskilda ISK-konton innehåller.

Enligt regerings promemoria:

En skattefri grundnivå införs för sparande upp till 300 000 kronor på investeringssparkonto, i kapitalförsäkring och i PEPP-produkt.

Det är per person eftersom det är utformat som ett skatteavdrag. Dvs inte per konto eller per sparform.

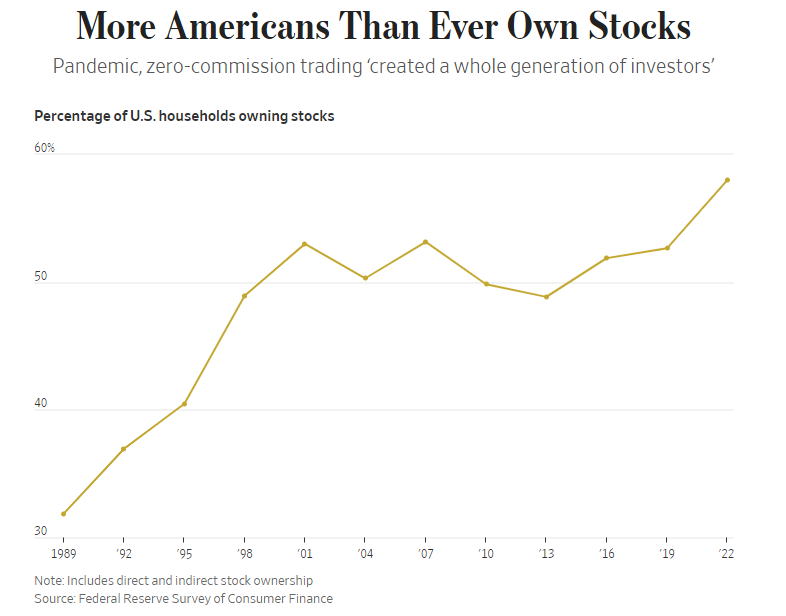

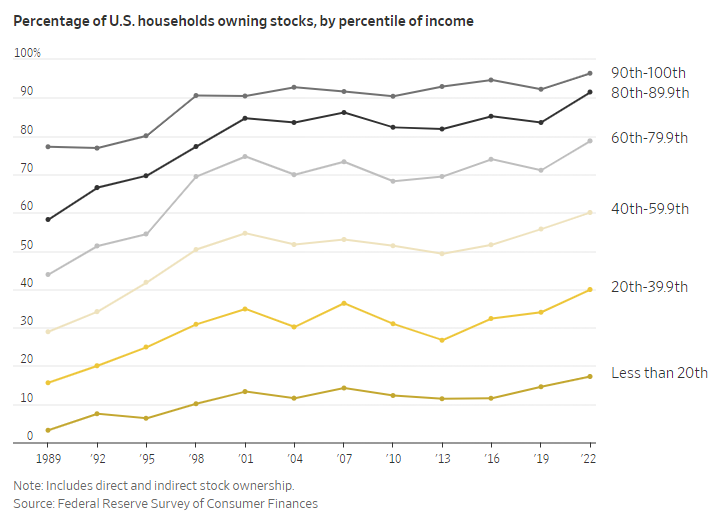

Intressant perspektiv. När vi svenskar äger fonder (ca 50% utanför pensionssystemet) och bara ca 20% äger enskilda aktier, ligger amerikanerna på 60%. ![]()

på percentilnivå:

Lite aktuell data från Nordnet:

Värt att nämna är att våra mest förmögna kunder drar upp snittet, så 1 miljon i sparande gäller långt ifrån alla 40+.

Ålder Genomsnittsparande hos oss i kr 17-25 108 000 26-35 214 000 36-45 623 000 46-55 1 461 000 56-65 1 499 000 66-76 1 431 000 77- 2 248 000 Nordnets svenska kunder per 2023-11-01.

samt

Kunderna i åldersgruppen 56-65 år har lagt hela 85 ordrar i fonder eller aktier senaste året. Imponerande!

Månadssparande ingår i den här siffran.

Ålder Antal affärer senaste året 17-25 28 26-35 58 36-45 59 46-55 70 56-65 86 66-76 53 77- 48 Nordnets svenska kunder per 2023-11-01.

och

Antalet aktier varierar kraftigare än antalet fonder

Antalet fonder ligger ganska konstant i alla åldersgrupper, mellan två och tre olika. Antalet aktier ökar däremot med åldern och vi kan se att våra yngsta kunder i snitt har fyra olika aktier medan våra äldsta har 10. Om det hänger ihop med att man köper och behåller innehav genom livet, eller att man helt enkelt blir bättre på riskspridning med åren, låter vi vara osagt.

Ålder Antal fonder Antal aktier 17-25 2 4 26-35 2 4 36-45 3 6 46-55 3 7 56-65 3 7 66-76 3 8 77- 3 10 Nordnets svenska kunder per 2023-11-01.

De skulle återkomma med mediansiffror, men jag kan inte se att de är publicerade.

Ska bli kul att se mediansiffrorna sen! ![]()

Det har vi i USA men räcker inte till så privat sparande är ett måste.

För de som inte har det är troligtvis även social security väldigt lågt vilket medför att de måste jobba även efter pensionen för att klara sig, alternativet är att leva ett väldigt fattigt liv.

Ja att det finns de (många?) som “aldrig” kommer kunna gå i pension i USA har man ju “hört”. Men social security är alltså något man “tjänar ihop” till? Tänker för att om det är sannolikt att de som inte har sparande också har låg social security?

Hur mycket man får i SS är baserat på inkomster då det ingår i skatten man betalar.

Så de som har låga inkomster kan troligtvis inte spara så mycket.

Data om 2023 från fondbolagens förening “Årsrapport 2023”:

- Indexfonder noterade fortsatt mycket stora inflöden. Under 2023 uppvisade indexfonder nettoinsättningar på 109 miljarder kronor, medan aktivt förvaltade fonder samtidigt hade nettouttag på 9 miljarder. Sedan 2010 har andelen indexfonder av den samlade aktiefondförmögenheten ökat från 6 procent till närmare 22 procent vid utgången av 2023.

Det här tyckte jag var mest intressant. Både att aktiva fonder hade utflöde och indexfonder inflöde samt att det fortfarande är under 1 av 4 kronor som är passiva. Angående all rädsla kring att indexfonder ska bli för stora.

Övriga intressanta siffror.

Totalt nysparades 97,2 miljarder kronor i fonder under 2023. Främst gjordes nettoinsättningar i aktiefonder, följt av långa räntefonder.

Den samlade fondförmögenheten i Sverige uppgick till 6 929 miljarder vid utgången av 2023. Under året noterades en ökning av fondförmögenheten med 862 miljarder kronor.

De flesta av världens aktiemarknader visade värdeökningar. I genomsnitt steg värdet på aktiefonder (mätt i SEK) med drygt 11 procent under 2023. Sverigefonder uppvisade en genomsnittlig värdeökning på omkring 14 procent och globalfonder ökade i värde med genomsnittligen 15 procent. Ännu något högre avkastning noterade USA-fonder, medan flera tillväxtmarknader utvecklades svagt under 2023.

Aktiefonder uppvisade nettoinflöden på drygt 100 miljarder kronor under 2023. Störst insättningar hade globalfonder med 78 miljarder netto, följt av Sverigefonder med ett nettoinflöde på 28 miljarder.

Långa räntefonder hade nettoinsättningar på totalt 49,2 miljarder kronor under 2023. Av detta utgjorde nysparande i företagsobligationsfonder 16,6 miljarder.

Blandfonder uppvisade däremot nettoutflöden under 2023 på 15,1 miljarder kronor.

Även korta räntefonder och hedgefonder uppvisade under året nettouttag på 28,3 respektive 11,7 miljarder kronor.

lite off-topic, men ändå intressantare här än i egen tråd tycker jag (annars får moderatorerna flytta):

Jag följer Type Ashton på tuben och hennes senaste statistikproppade och välskrivna dokumentär som utforskar begreppet “medelklass” från ett amerikanskt resp. tyskt (europeiskt) perspektiv gav mig mycket och innehåller intressanta tal och definitioner som klippta och skurna för den här tråden:

MIDDLE CLASS? | Income, Lifestyle & Net Worth USA vs. Germany")

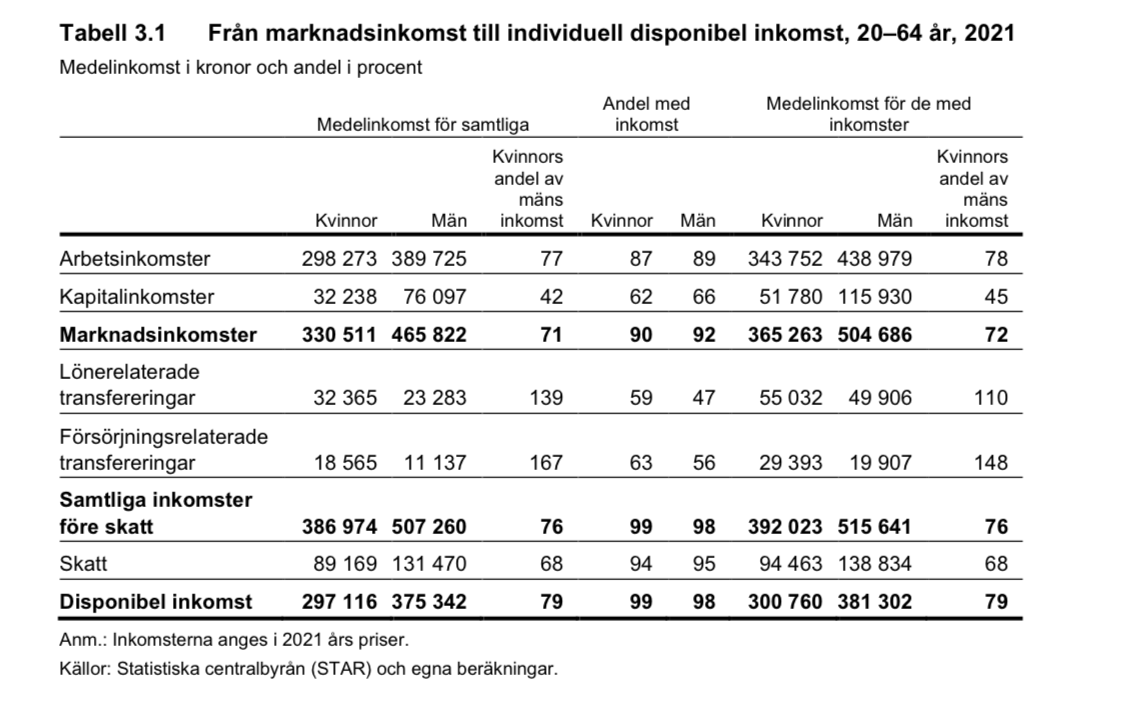

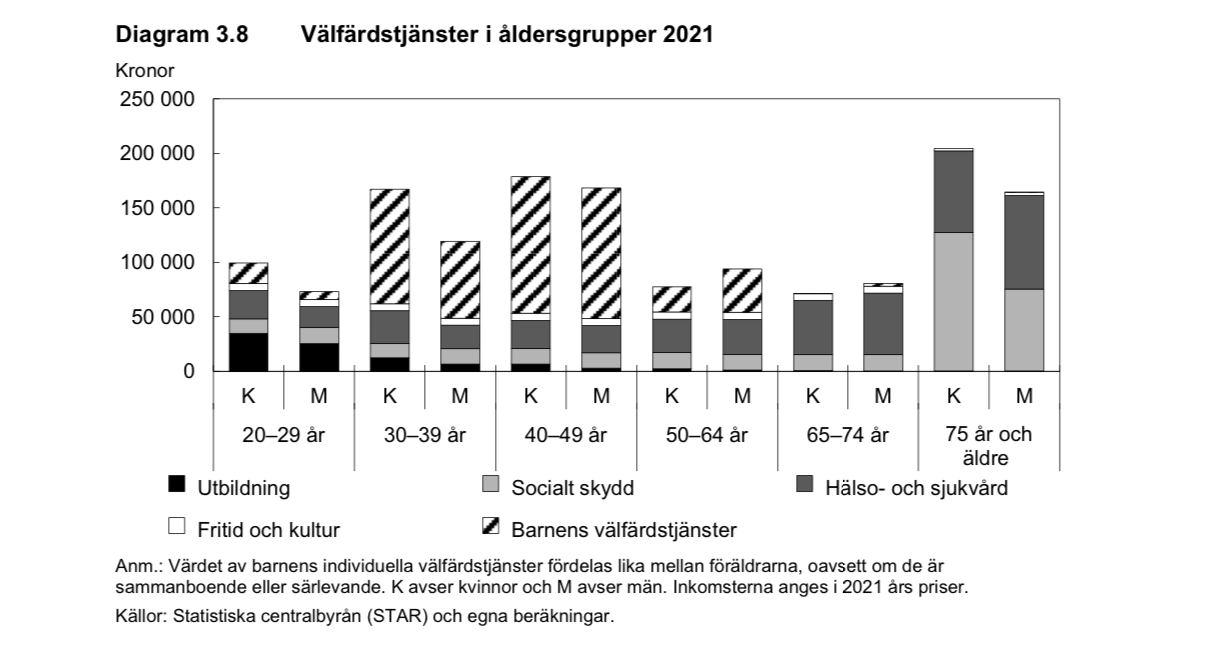

Tittar man i tabell 1 så har då män 20-64 (snitt 42 år) 76097 kr i kapitalinkomst.

För vi ett lite förenklat resonemang och säger att det är förmögenhetsskatten på ISK och att den är 0,7% av kapitalet (kommer inte ihåg riktigt vad den var 2021) så skulle den genomsnittligen 42 åringen då ha ca 11 mille på ISK.

Men alla är inte sparare. T ex slösare. Och har inte kapitalinkomster alls. Utan snarare underskott av kapital.

Snittet för de som har kapitalinkomster är 115930. Och för de skulle då gälla att de har 16 mille på ISK.

Tja, på något sätt anar jag att invändarna står på kö här. Men det är väl ok. Helst sakliga invändningar om jag får be.

Någon invändning är att en del har vinster från bostadsförsäljning. Går väl att estimera det och dra ifrån. Den som invänder kan ju göra den operationen då.

Jag älskar hennes program! De passar autisten i mig utmärkt. Jag jobbar mycket mot både Tyskland och USA så det är väldigt intressant också. Rekommenderas varmt!

Första invändningen är väl att du blandar ihop schabloninkomst och schablonskatt?

Om “förmögenhetsskatten på ISK” är 0,7% så är schablonintäkten 2,3% av kapitalet.

Dvs, den genomsnittliga 42 åringen skulle ha ca 3 mille.

Nu var inte schablonintäkten 2,3% utan 1,25% 2021 efter vad jag googlat mig till, så svaret blir ca 6 mille.

Nu tror jag dock att 6 mille ändå faller inom ramen för invändningarna du fiskade efter.

Delsvar kan väl vara att en del kapitalinkomster kommer från utdelningar från egenföretande?

Samt att medel är ett sämre mått än median här?