Ja, din invändning är ju helt korrekt. Gick lite väl fort där ser det ut som.

6 mille i genomsnitt låter ändå som det behövs mer invändningar. Den låter lite hög den siffran. Kanske är det bostadsförsäljningar som är huvudförklaringen.

Ja, din invändning är ju helt korrekt. Gick lite väl fort där ser det ut som.

6 mille i genomsnitt låter ändå som det behövs mer invändningar. Den låter lite hög den siffran. Kanske är det bostadsförsäljningar som är huvudförklaringen.

Rapporten Pension och skatt 2024 - Skatteavdrag för pension och lön vid olika åldrar reder ut begrepp och frågor som kan komma från personer som står inför valet mellan arbete och pension utifrån regler kring skatt, arbete och pension.

“Allt fler svenskar är överskuldsatta”. Lyssna på reportaget i dagens God morgon Världen:

Böckerna i inslaget:

Finns mer direk statistik från kronofogden i följande inlägg,

Kanske flytta dina tips till tråden @Thomas86 nämnde? De gör nog nytta även där! ![]()

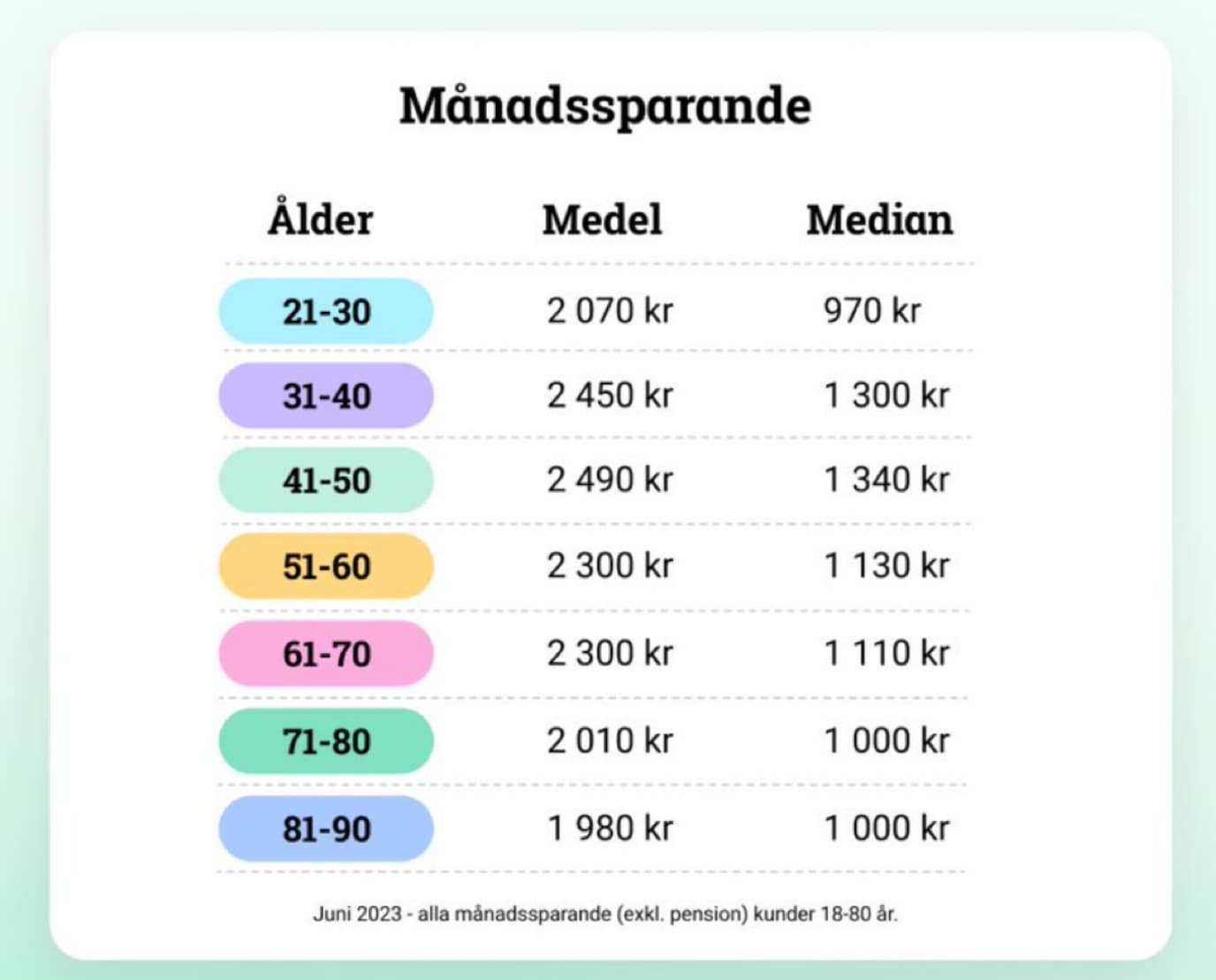

Vet inte om denna varit uppe sedan tidigare. Såg den på X idag. Från Avanza.

Undrar vad 70+ arna sparar till? ![]()

Finns ingen emoji som är skrattblandad gråt? Den hade varit perfekt nu ![]()

Täcka upp för 90+ som inte sparar alls?

Man kan fortfarande resa utomlands fast man fyllt 70 så kanske de sparar till en resa ![]()

Kan det ju vara!

Kom på, @janbolmeson vem är källan på sparlistan? Kan vara bra att veta. ![]()

@JFB - kom med ett förslag på smiley så lägger vi till den. Kom ju två nya häromveckan på önskemål i chatten.

Snart dags för en uppdatering av detta avsnitt. Här trillade jag över en rapport som jag nu inser @Thomas86 varit inne på tidigare. Men den tål att upprepas:

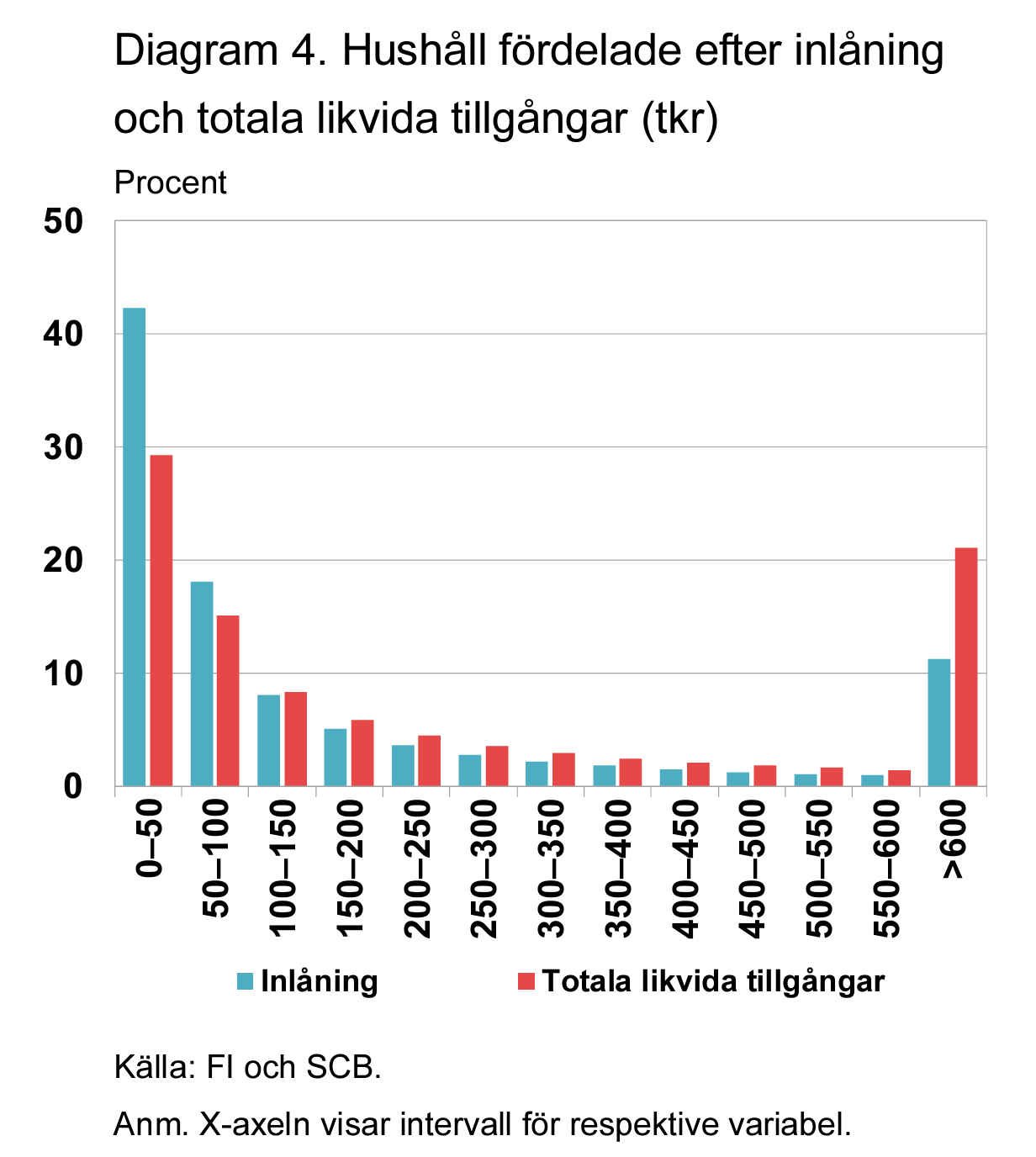

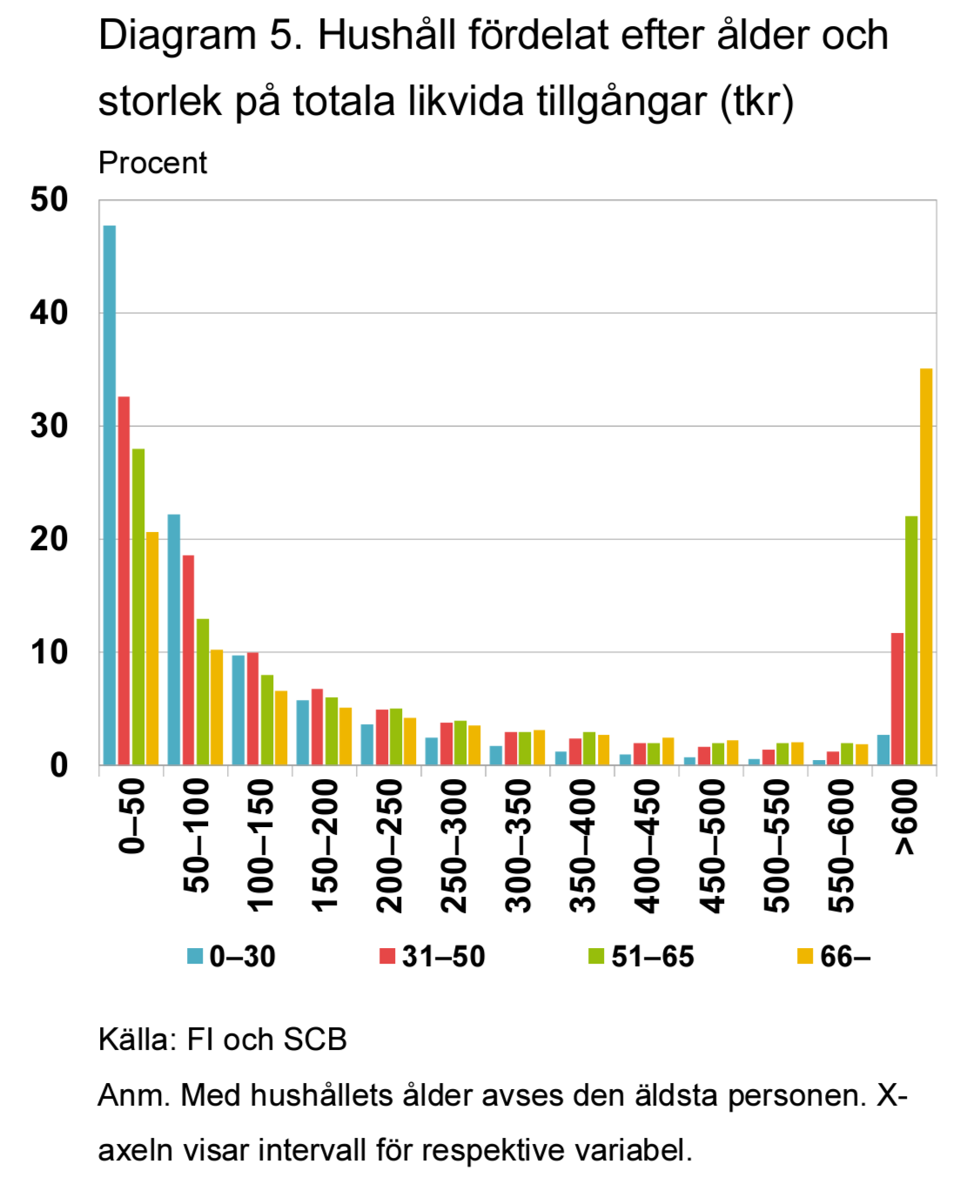

Vi finner att en stor andel av hushållen har små likvida tillgångar. Ungefär 45 procent av hushållen hade mindre än 100 000 kronor, och medianhushållet hade runt 130 000 kronor i tillgångar 2012. Det kan jämföras med aggregerad statistik från 2012 vilken indikerar att svenska hushåll i genomsnitt hade 580 000 kronor i likvida tillgångar. Våra beräkningar bekräftar alltså att fördelningen är mycket skev.

Med tanke på buffertavsnittet:

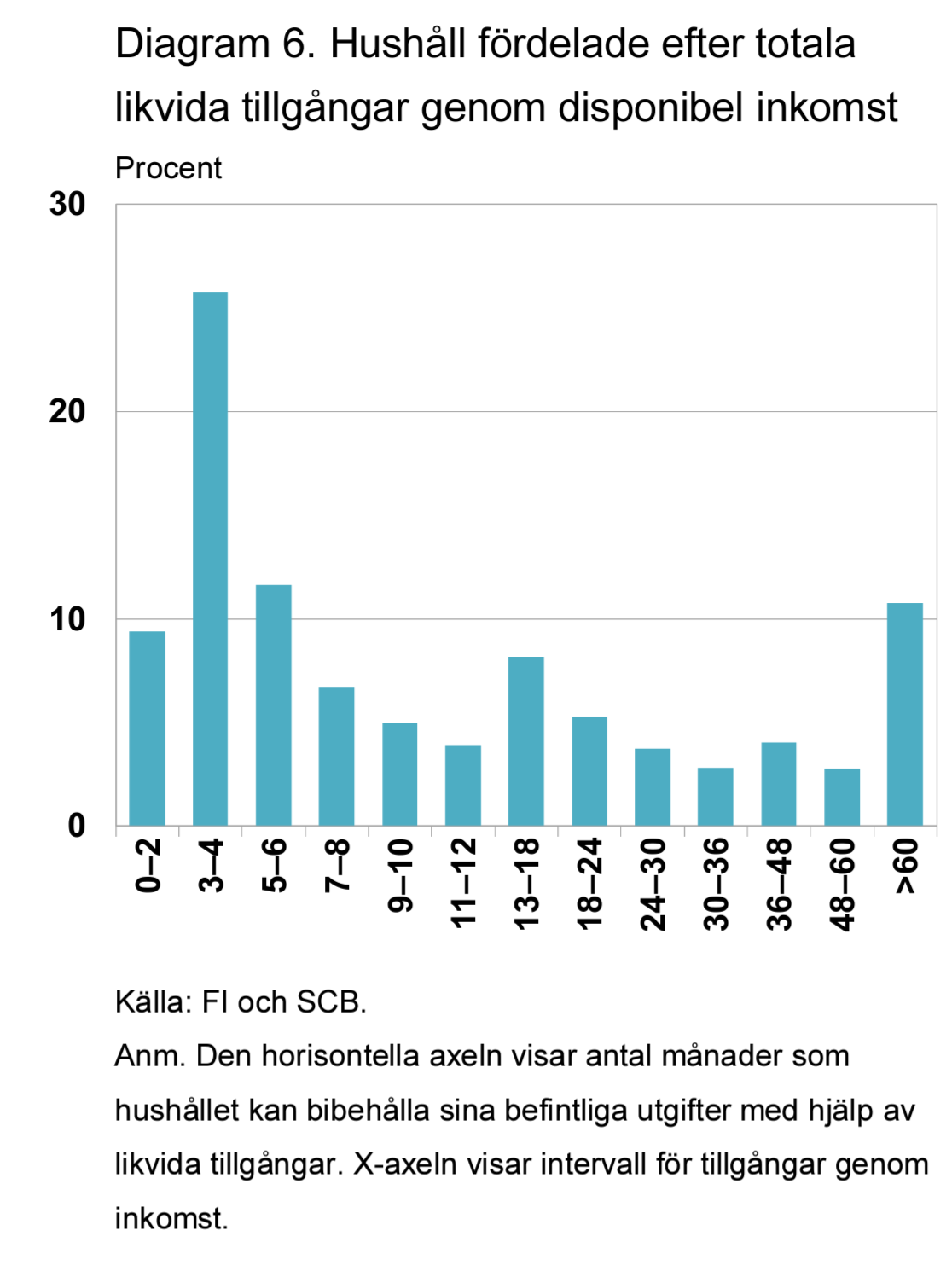

För många hushåll är de likvida finansiella tillgångarna även små i förhållande till disponibel inkomst. Ungefär ett av tio hushåll har likvida tillgångar som motsvarar högst två månaders disponibel inkomst och var tredje hushåll har likvida tillgångar som motsvarar högst fyra månaders inkomst. Dessa resultat är i linje med liknande studier för andra länder och med svenska enkätundersökningar.

Våra beräkningar visar att de likvida tillgångarna är ojämnt fördelade. Nästan 30 procent av hushållen har mindre än 50 000 kronor i (totala) tillgångar och 45 procent har mindre än 100 000 kronor (diagram 4). Detta kan jämföras med medelvärdet baserat på aggregerad data motsvarande den som redovisas i tabell 1 men för 2012. Medelvärdet var då 580 000 kronor och medianlåntagaren hade cirka 130 000 kronor i likvida tillgångar.15 Inlåning är den mest likvida tillgången och behåller sitt värde även när tillgångspriser förändras.

Drygt 60 procent av hushållen har mindre än 100 000 kronor i inlåning. I inlåning räknas också tillgodohavande på lönekonto, vilket betyder att en stor andel hushåll har inget eller ett mycket litet övrigt banksparande. När de andra tillgångsslagen läggs till så sjunker andelen hushåll med små likvida tillgångar något men inte mycket. Det innebär att inlåning är det dominerande tillgångsslaget för de flesta hushåll som har litet sparande. Med andra ord är diversifieringen mellan olika tillgångsslag bland denna kategori av hushåll begränsad. När vi beaktar alla likvida tillgångar har hälften av hushållen mindre än 150 000 kronor.

Notera att likvida tillgångar här är ALLT förutom pension och boende.

Jag har funderat på det där på sistone. Vad gör “folk” med sina pengar som gör att de inte har så mycket på varken börsen eller sparkonto? Det klassiska är att man inbillar sig att de är slösaktiga och lägger pengar på onödig konsumtion men tittar jag på folk i min närhet tycker jag inte alls de lever så där jätteutsvävande liv med en massa dyra statusprylar. Inte så mycket som de borde göra gör att bränna upp hela sin lön varje månad. Det har fått mig att misstänka att många kör stenhård amortering på sina lån istället. Kanske inte så ekonomiskt smart utifrån mitt perspektiv men jag tror många tycker de är jätteduktiga och smarta som amorterar hårt. Kan det vara så? Hur mycket läggs på amortering egentligen?

Har tänkt samma tanke utan att finna något svar, men kanske som du säger finns svaret att finna hos amorteringen

Jag får fortfarande inte ihop detta med det höga sparandet till barn vi har i det här landet. Borde ju snabbt bli ganska stora summor, tänker jag.

Resor. Barnen måste ju få resa, så 100-150k är inte ovanligt på ett år.

Jag skulle vilja säga att vi i vår familj reser mest i min bekantskapskrets och där är det inga 100-150 tusen per år det handlar om. Inte ens hälften. Tycker de flesta mest verkar röra sig i Sverige i diverse stugor och hos släktingar. Sen nån gång vartannat år kanske tar de en en veckas charter till typ Kanarieöarna. Det kanske är de här skidresorna i Sverige som suger åt sig alla besparingar. De flyger nämligen helt under min radar men påstås (här på forumet) vara väldigt dyra.

Jag lägger inte heller i närheten av de pengarna men har vänner och bekanta som gör det.

Även om det inte är så flådiga resor drar det iväg fort för en familj på 4-5 personer.

En vecka i fjällen verkar gå på 30-40k.

Lägg till en weekend på Legoland och en charter så är du lätt över 100k.

Enig om att resor tar en del pengar. Om du har standarden att resa till solen på sommaren och till fjällen på vintern bränner det lätt rejäla hål i plånboken. Även bilar som tar en hel del pengar, liksom bostaden med både bolån, renovering och heminredning.