När vi ändå diskuterar inflation finns även denna rapport,

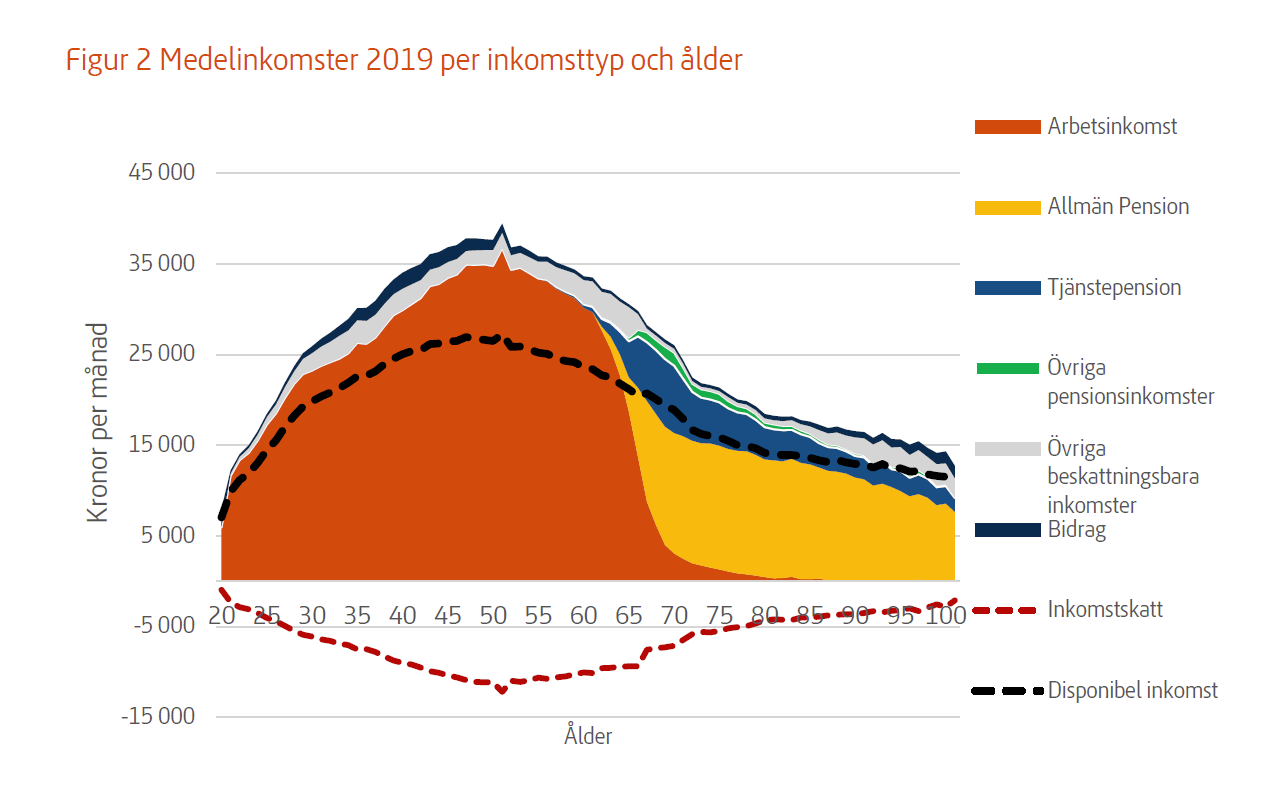

Hushållen får mer i plånboken 2022, men inflationen ser ut att äta upp inkomstökningarna för många löntagare. Pensionärer och personer med sjuk- och aktivitetsersättning får däremot ökad köpkraft. Över tid har både pensionärer och löntagare haft en mycket god inkomstutveckling – sedan 2007 har den disponibla inkomsten ökat med 15 till 30 procent för de flesta hushåll. Det visar en analys om hushållens inkomster från Swedbank och sparbankerna.

De mesta pengarna som finns hos Avanza ligger placerade i olika värdepapper. Eftersom dessa inte ägs av Avanza utan av Avanzas kunder kommer de inte att ingå i ett eventuellt konkursbo utan överföras direkt till kunderna. För att detta enkelt skall kunna göras är Avanza (liksom alla andra finansinstitut) skyldiga att förvara kundernas värdepapper skilt från Avanzas egen bokföring.

Som jag fattar det har de gjort en teoretisk övning med “rimliga” levnadskostnader, och kommit fram till en sparkvot på runt (plus/minus) 50% för landet som helhet? Är det verkligen rimligt? Hur rimmar det med att många inte ens klarar en oförutsedd utgift på några tusenlappar?

Oj! Snacka om provocerande rapport för att komma från en storbank.

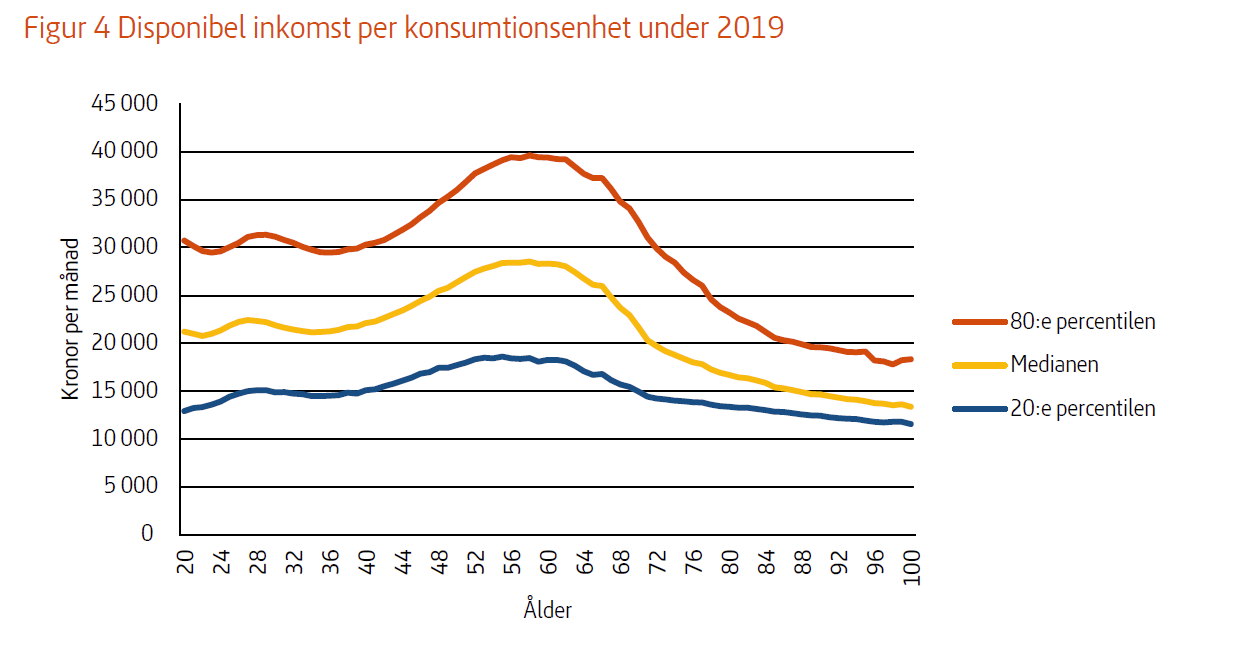

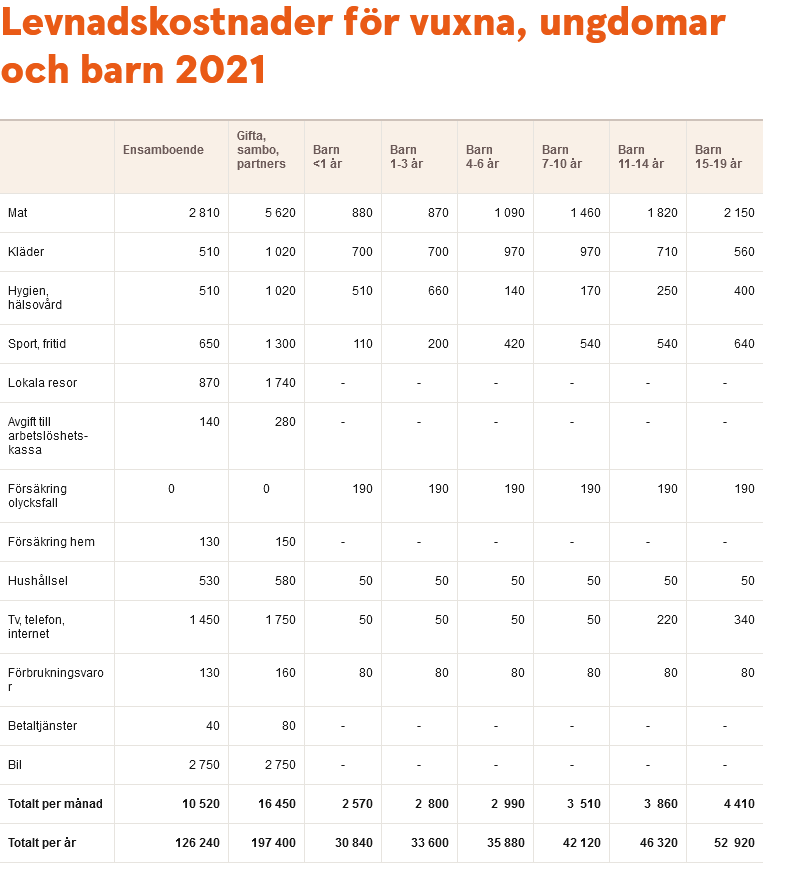

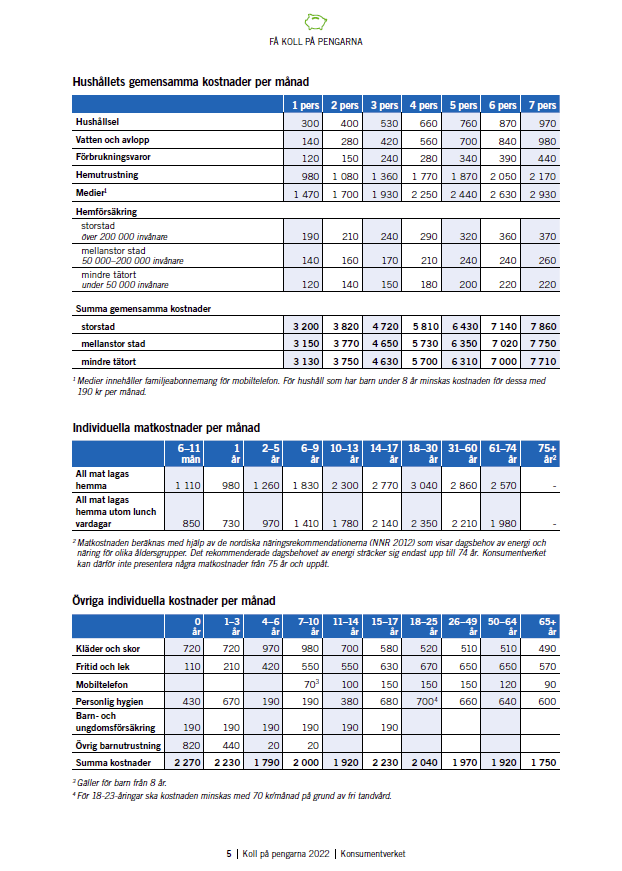

Sammanboende utan barn i bostadsrätt i till exempel Västerås har 55 procent kvar av disponibel inkomst efter att boende och rimliga levnadskostnader är betalda

Jag tror inte att gemene man i gruppen håller med. Bara vi galningar här på RT!

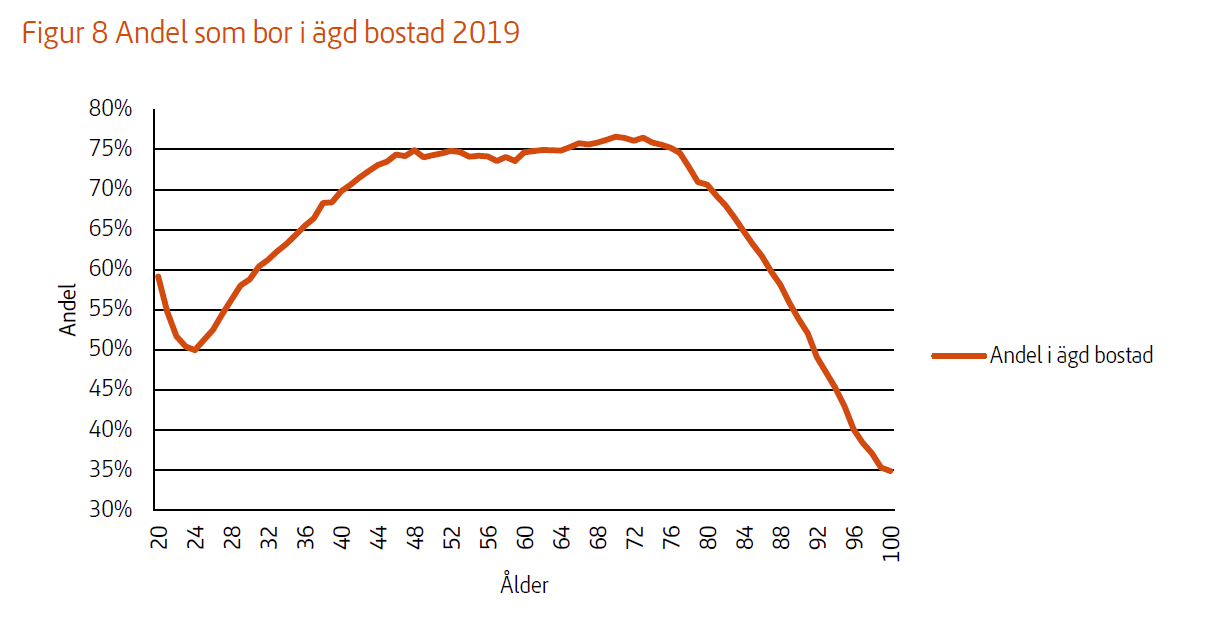

Andel som bor i ägd bostad känns knas eftersom jag envist hävdar att man bara fullt ut äger den delen av bostaden man inte belånad.

Men visst, det förvånade nog ändå mig lite att 75% av alla medelålders bor i “ägda” hem och att de i “pluggåldern” ändå når så högt som 50%. Alla dessa kan väl omöjligen bo hemma hos päronen?

Håller inte med. Har man t.e.x 1 MSEK i bolån och 1 MSEK på ett sparkonto (eller andra tillgångar) äger man bostaden i min värld. Både juridiskt och filosofiskt

Sedan har nog de flesta inte det men det är en annan sak!

Ja jag för erkänna att 50% lät lite högt men universitetsplugg och “mamma/pappa-banken” är nog bakgrunden till det!

Haha! Som 90-talist kan jag ändå tycka att generationen före byggde upp den här dysfunktionella marknaden och det är inte mer än rätt att ni mildrar problemet för oss

Fair point.

Ibland fastnar man i sin storstadsbubbla och glömmer hur avlångt och billigt vårat land är på många håll!

Ja, det var mer definitionen av vad ägande är när man inte kan betala för hela. Jag äger t ex företaget Tesla. Visserligen inte hela, men det verkar ju inte så viktigt.

Det var en smiley med i mitt inlägg. Men nej, jag tycker inte jag äger Tesla heller om jag lånat upp 85% av pengarna. Men det är bara min syn på det.

Det kan vara deppigt när folk suckar och säger: -Men huset äger ju banken… Mathias hade en rimligare definition här ovanför som nyanserar ägandet lite. Sedan behöver vi inte tycka lika. Men köper jag en ny cykel på avbetalning så räknar jag den som min först när sista kronan är inpytsad också.

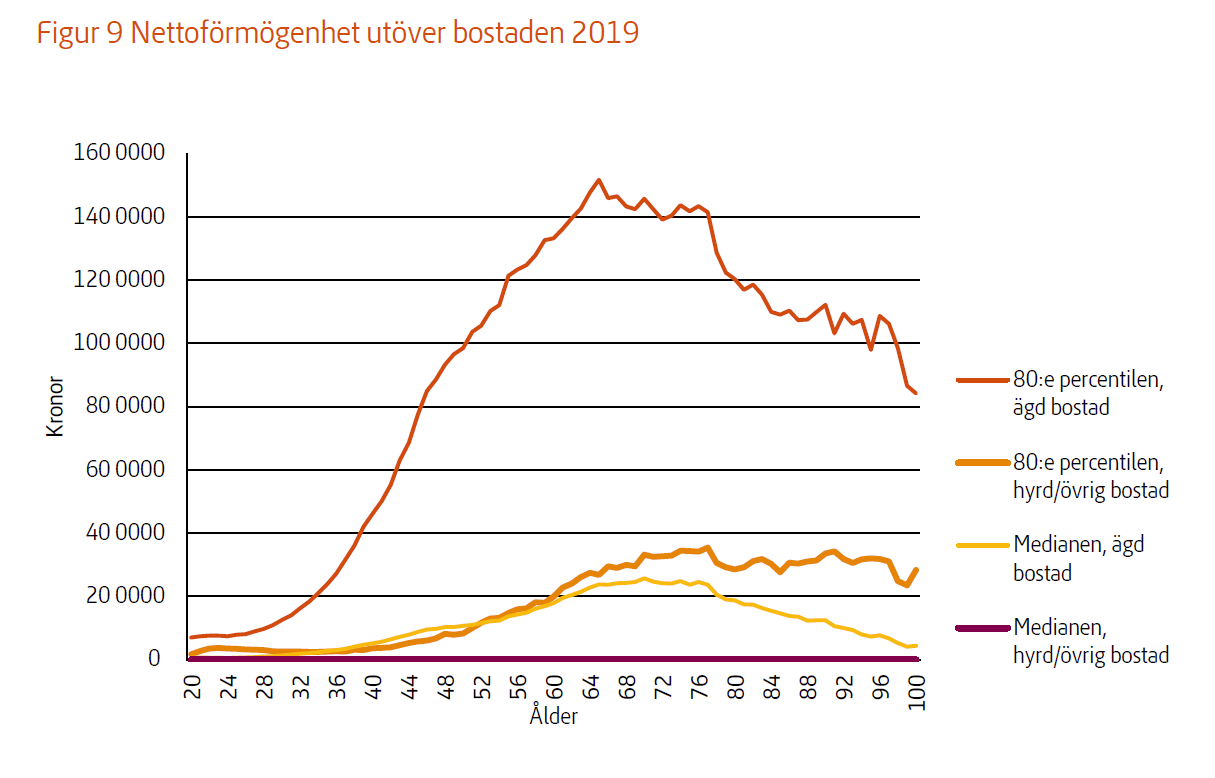

Ganska uppseendeväckande siffror på många sätt och det får mig återigen att undra varför privatekonomi, sparande, ränta på ränta effekten och investeringar fortfarande inte är obligatoriska ämnen i skolan efter så lång tid. Det är ju nästan som om politikerna vill ha det på det här sättet.

Privatekonomi, sparande och investerande är med både i hemkunskapen och samhällskunskapen i grundskolan och repeteras även under samhällskunskapen i gymnasiet. Ränta på ränta lär sig alla att räkna på i matten. Vid internationella jämförelser (exempelvis S&P’s financial literacy survey: https://gflec.org/wp-content/uploads/2015/11/3313-Finlit_Report_FINAL-5.11.16.pdf?x28148) av ungas kunskaper inom privatekonomi har svenska ungdomar bäst kunskaper av alla. Om politikerna försöker se till att folk har dålig koll på sin privatekonomi verkar de göra ett väldigt dåligt jobb.