Precis. För att slippa gissa mer än nödvändigt förordar jag att kalkylen körs före skatt.

Vilken del av tråden är gissningar om framtiden tänker du?

Belåningsgraden i föreningar beror oftast på ålder och inte på hur föreningen sköts.

Faktum kvarstår. Säg att du har du en lägenhet på 100 kvadratmeter där föreningen har lån på 2000 kr per kvm och räntan går upp en procent. Då behöver årsavgiften höjas 2000 kr. Är belåningen 20 000 kr per kvm behöver årsavgiften höjas med 20 000 kr.

Reavinstskatten har ändrats otaliga gånger under årens lopp. Ingen vet hur den ser ut om 20 år. 22 procent vill jag påstå är en gissning. Den kan vara 22 procent, men den kan också vara något annat.

Skatteeffekten på ränteavdraget är 30 procent och har varit likadant i 38 år. Givetvis också en gissning, vad som gäller om tjugo år. Tas det bort borde övergångsperioden dock bli väldigt lång.

Tråden tycker jag visar hur oerhört svårt att göra en jämförelsekalkyl mellan olika boendeformer. Min slutsats är att köpa villa gör man inte av ekonomiska skäl, utan för att man vill ha denna typ av boende.

Nya och gamla föreningar är ju som natt och dag, var ett helt annat koncept för föreningarna som bildades på 50-80-talet än vad det blivit senare. Men känns extremt off-topic. Enklast att bara undvika dessa.

Alla får ju göra sin egen bedömning av vad de anser är rimligt naturligtvis gällande skatter etc, men att ex. bostadspriserna fördubblas var 20:e år i reala termer vid en real ökning på 3,5% är fakta. Att bostaden man funderar på att köpa idag skulle kosta dubbelt så mycket i dagens penningvärde om 20 år. Det är något man behöver ha med sig när man gör sitt val.

Går vi bara efter historik så kan vi konstatera att Investor har ett CAGR på 13% senaste 30 åren och stänga tråden.

Sedan håller jag med om att en villa främst är för att man gillar livsstilen, men på rätt ort med rätt pris kan det bli en riktigt bra affär sett ur låga levnadskostnader. Dock har det tåget gått på de heta orterna.

Menade att du antog annorlunda för framtiden jmf. historiskt här. Men det var ju bara din kommentar, inte kalkylen som tråden mynnar ut i.

Det var skillnad när de bildades men ska du köpa idag finns det dåliga föreningar både bland gamla och nya. Det går inte generellt att säga att nya är ett sämre val ekonomiskt, som jag tror att du menade?

Som sagt, går vi bara efter historik så kan vi konstatera att Investor har ett CAGR på 13% senaste 30 åren och stänga tråden. Det blir ju helt hjärndött och meningslöst om man inte gör en bedömning av rimligheten för samma prisutveckling på bostäder framåt, totalt oanvändbart.

Såklart att det finns dåliga gamla också, något annat vore konstigt. Men generellt är nya ett sämre val ekonomiskt ja.

Ja alltså, egentligen är ju en sådan här kalkyl helt meningslös eftersom framtiden är okänd. Men egentligen så säger du att du tror att aktier kommer utvecklas lika bra som historiskt, men inte bostäder?

Ja. Men det är upp till var och en att göra sin egen bedömning, jag delar bara med mig av mina “tankespjärn” som Jan gillar att kalla dem.

Jag tror också som dig att aktier kommer vara ett bättre val. Men inser att det är högst osäkert och inget att basera en kalkyl på.

Ja absolut, men jag tror att man gravt överskattar sin förmåga att spå framtiden. Särskilt på de tidshorisonterna det pratats om i tråden. Det enda man har då är historien. Det enda man kan vara säker på är att det blir inte som man räknat ut…

Precis, kalkylen blir ju en hjälp att kunna laborera med egna antaganden om delar som inte är intuitivt för vår hjärna, tex. ränta-på-ränta. I detta fall räckte det med att konstatera att resultatet av kalkylen som presenterades framstår som oattraktiv trots att den i min uppfattning baseras på siffror som kräver nästan verklighetsfrånvänd optimism åt ena hållet.

Nyckelordet här är väl “min uppfattning”. Både bostäder och börs har väl ökat mer än historiskt senaste 10 åren, och skulle väl med det tankesättet vara mogna för rätt stora korrigeringar. Jag vågar iaf inte gissa vilken som kommer öka mest nästkommande 10.

Konsekvenserna av en korrektion som du lyfter är också intressant för en fastighet belånad till 85% vs. en obelånad aktieportfölj. Kan bli riktigt grisigt, är det något man vill utsätta sig själv (och ev. även sin familj) för?

Min slutsats av min kalkyl ovan är ganska enkel: Har man tillräckligt för kontantinsats och ett någorlunda säkert arbete och man räknar med att bo där i minst 10 år så är det en bra investering att köpa ett boende (villa eller bostadsrätt).

Är man osäker på vart man kommer bo inom några år eller känner att man har en osäker anställning skulle jag föredra att hyra.

Jag räknade även för min egen del på en kalkyl på 50% belåning och uthyrning av en villa för 2M med en hyra på 6000/månad. Kalkylen för det är att avkastningen ligger ungefär i nivå med aktier om man gör samma antaganden som ovan om man fortsätter att belåna till 50% och tar ett institut med lägre ränta då belåningsgraden är lägre.

Slutord.

Bra jobbat!

En “riktig” kalkyl är egentligen helt omöjlig att göra. Belåning kan skifta från 0 till 85 procent, räntan kan i det korta perspektivet variera från under 1 till 3 procent, värdestegringen från 2 till kanske 7 procent per år osv. Det kan därmed bli mer än 1000 olika utfall.

Den kalkyl som du har gjort ser jag därför som ett hjälpmedel. Den som är intresserad läser igenom kalkylen och gör själv en rimlighetsbedömning om vad som är rätt och fel. Till syvende och sist är det ändå det personliga omdömet som gäller.

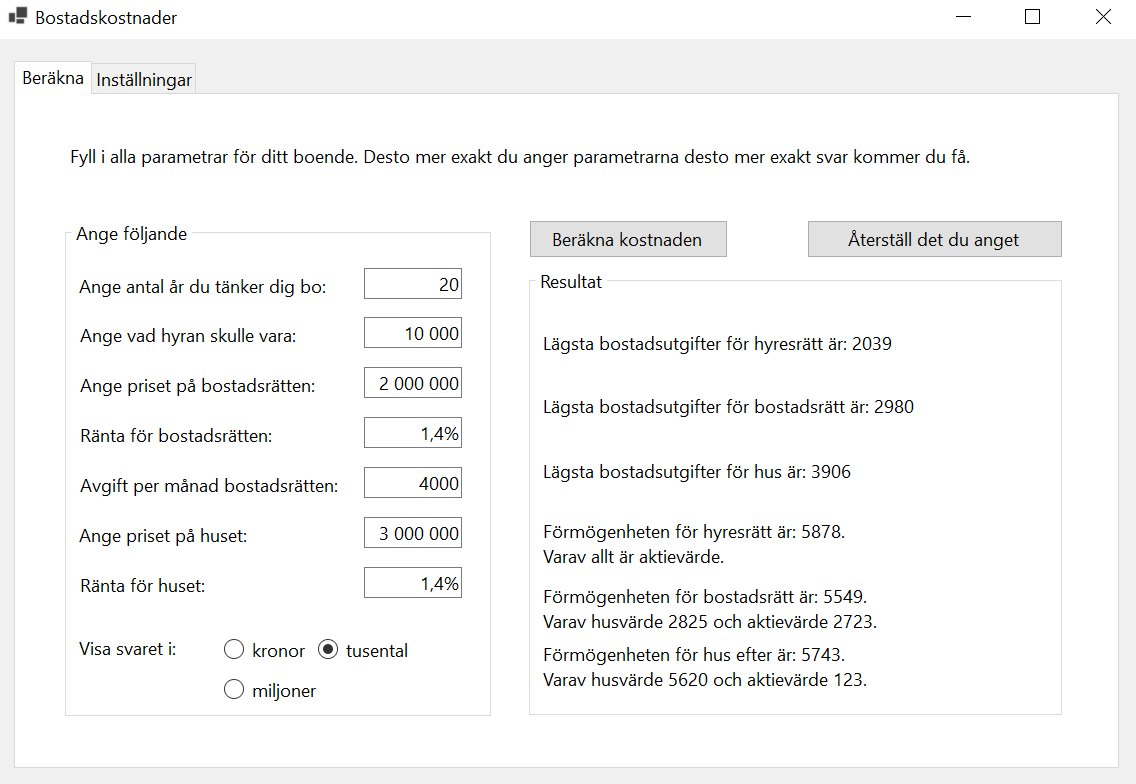

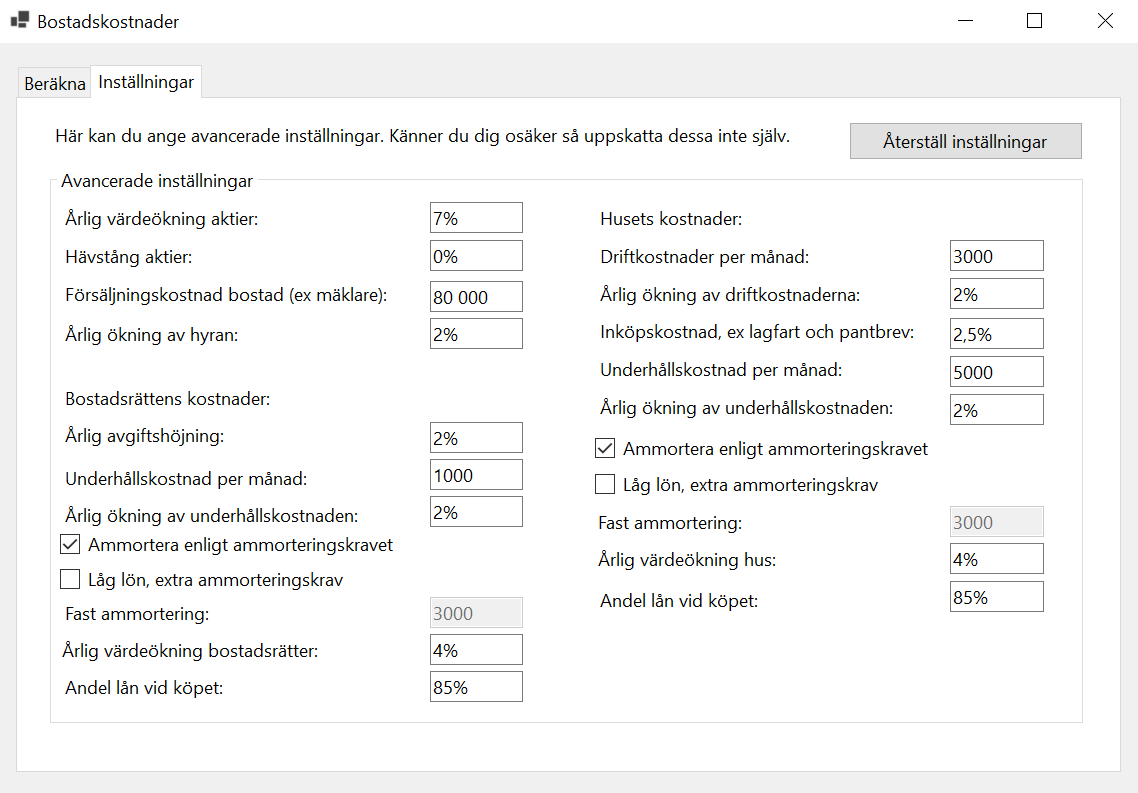

Jag har nu gjort om kalkylatorn så att den har ett grafiskt gränssnitt. Det finns på en ny github: ErikDahlen/bostadskostnadDesktop (github.com)

(Hittar någon något så är det bara att höra av sig eller göra en egen branch som är bättre.)

Verktyget innehåller nog alla parametrar som vi har pratat om här, samt enligt mig värden som känns rimliga enligt det vi har sagt. Det går enkelt att uppdatera alla värden. Se hur programmet ser ut i Windows 10 här under.

Något mer som saknas eller som borde komma med?

1 gillning

Kan nog bara hålla med dig, efter ha testat lite olika värden i kalkylatorn som jag länkar till här ovan så finner jag snabbt att små ändringar på saker som värdeökning på bostäder, aktiemarknaden, räntor, underhållskostnader, hyresnivå osv. ändrar fort vilket som blir mest lönsamt.

1 gillning

Vad kul att du har gjort ett program av det.

Går det att ge lite mer förklaring till resultaten. För jag upplever att det är lite svårt att tolka de olika resultaten. Sedan tänker jag att det kanske skulle vara lite kul om vi kunde porta den till en webbaserad kalkylator, så kommer den fler till gagn