Samma här. Hoppas tråden och forumet fortfarande lever om 13-14 år. Och man själv.

Updatering.

Hemsidan tycks slutat uppdateras med genomsnittlig ränta (visar fortfarande bara fram till april) så jag extrapolerade lite (på den blå linjen). Min faktiska avkastning har minskat ytterligare. Bättre ränta på sparkonto till betydligt lägre risk, och optionsvärdet att ha pengarna i handen när det behövs. Inte imponerande. Under 3.5% avkastning senaste två månaderna.

Kan tillägga att om man räknar lite mer jämförbart, dvs tar hänsyn till alla avgifter, kreditförluster och allt vad det kan vara, och helt enkelt räknar total netto avkastning i förhållande till det insatta kapitalet (dock minus skatt, så klart) blir det 1.8%. Inte så smickrande direkt…

3 gillningar

Är det justerat för skatteeffekter från kreditförluster om du har sådana? Om du har stora kreditförluster bör du ta hänsyn till det, dvs lägga på 21% av kreditförluster på rullande årsbasis på nuvarande kapital

Det förklarar dock inte diskrepansen mellan kurvorna då Savelend inte gör den korrektionen. De gör dock sina beräkningar på ett sätt som gör att deras siffra blir högre än vad man kan se på sitt eget konto, och det är lite kopplat. De räknar ut avkastning innan skatt, och det kan ge lustiga fenomen om man har stora kreditförluster. Lite förenklat, om vi t.ex har 100´000 och får in 1000kr i ränta och samtidigt 700kr i kreditförlust så kommer kontot hålla sig helt still (+1000kr ränta -300kr skatt -700kr förlust = 0) så vi kommer se 0% avkastning, samtidigt som deras beräkning säger fått 300/100´000 i utveckling. Eftersom vi har ett latent avdrag på kreditförliuster liggandes hos skatteverket på 140kr så är dock den realla avkastningen inte 0 utan 140/100’000.

Ett ytterligare bekymmer med deras beräkning är att de gör beräkningar per dag, och då inte drar bort skatten, vilket gör att den visar avkastning på årsbasis under antagandet att kapitalet motsvarande den dragna skatten återinvesteras , vilket i mitt tycke ger ett felaktigt jämförelsemått.

Jo, det finns som du säger lite latenta skatteeffekter som inte syns, eftersom man nästa år eventuellt, beroende på hur man deklarerar, kan få tillbaka något.

Men majoriteten hos mig är inte på det sättet. Det är lån som skulle blivit återbetalade för 2-3 år sedan, som inte händer något med. Dvs det kommer inga räntor eftersom de inte betalas på. Och det är heller inte en konstaterad kreditförlust för det ligger parkerat tillsvidare hos inkasso.

Detta var egentligen en felbedömning/miss i mitt eget tankesätt när jag utvärderade denna typ av tjänst. Alltså jag hade inte tagit med risken att “inget” händer. Jag tänkte att det antingen rullade på (=ränteintäkter) eller så kan någon inte betala och att det då åtminstone inom något år blir en kreditförlust (som man då kan göra avdrag för) och gå vidare. Jag har flera lån som har slutdatum 2021-01-31 dvs det har gått > 2.5 år sedan förfallodatum och inte en krona har kommit in sedan dess.

Edit: Hittade en kredit som skulle vara återbetald 2019. Inte en krona sedan dess. Hos inkasso. Inte en kreditförlust. 0% avkastning i 4 år på den.

För det mesta redovisas också avkastningen “på investerat kapital”, snarare än på totalt kapital. Vilken annan investering gör så? Jag menar, om du stoppar in 10 000kr på ett ISK på avanza, köper aktier för 5000kr och dessa går upp 100%. Då har du 15 000kr på kontot och kontografen kommer visa +50%. Fast hos Savelend redovisas detta som +100% på investerat kapital. Förvisso korrekt, men missvisande.

Och precis som du säger, så

eftersom man ändå får göra antagandet att när jag går in på mitt eget konto och ser vad “avkastning på investerat kapital senaste 12 månaderna” beräknas på samma sätt som de skriver på sin startsida / månadsmail gällande vilken “avkastning på investerat kapital senaste 12 månaderna”. De borde ju räknat på samma sätt liksom.

Hade 75k investerat i två år (2019-2021), sen 30k i 6 mån och mindre belopp efter det som jag tog ut när det gick, snart är allt ute! Total nettoavkastning: 4800, mindre än 3% per år även om man enbart räknar med de första två åren. Precis som Erik skriver så “fastnade” många lån, och procenten pengar som satt fast i dessa lån ökade med tiden, dock sålde Savelend äntligen många av dessa lån (med typ 40% kapitalförlust?) i slutet av förra året.

Samma sak hände förövrigt hos Lendo, men där var det någon stackare som köpte mina mer eller mindre värdelösa lån för 98% av det investerade kapitalet.

Minns jag rätt så ändrade väl Savelend modellen för obetalda lån så att de blev reggade som kreditförlust snabbare, bland annat pga många som blev fast i flera år med krediter.

Jag sköt ut mig när vi köpte hus pga behövde pengarna, men följer hur det går lite på håll. Även på Facebook-sidan är det en del negativ kritik och där de helt enkelt inte lyckas leverera en tillräckligt stabil och bra produkt. Dessutom med stor diskrepans.

Jag tror tyvärr kanske inte plattformen kommer överleva så länge, även om de precis köpte upp Lendify. Just nu iaf, så levererar de för låg avkastning med på tok för hög risk. Och dessutom med kraftig inlåsning. Ser egentligen ingen anledning att stoppa in pengar där?

Bara för säkerhets skull: Är någon av kurvorna justerad för kapitalskatten på intäkter (de redovisar ju en annualiserad siffra baserad på daglig utveckling innan skatt efter avgift och kreditförlust, och jag får en känsla av att din kurva är baserad på utveckling på konto, dvs efter skatt. Om så är fallet måste deras multipliceras med 0.7 eller din divideras med 0.7 för att bli någorlunda jämförbara)

1 gillning

Jag minns också detta, men det var lite oklart om det då gällde retroaktivt. För det är lite märkligt att, som i mitt fall, ha kvar gamla grejer från 2019 som inte blir kreditförlust men som heller inte återbetalas. Och eftersom det är “försenat” (duh!) med inbetalningarna på det lånet kan jag heller inte sälja den, ens med rabatterat pris, till någon stackare som @Shaanie gjorde på Lendo (och som var möjligt på Lendify också).

Upplägget med att det fungerar bra i början, och så med tiden bara sämre och sämre och sämre, gillar jag inte. Jag får känslan av att de uppblåsta siffrorna på startsidan beror på stort inflöde av nya kunder som inte hunnit få problem.

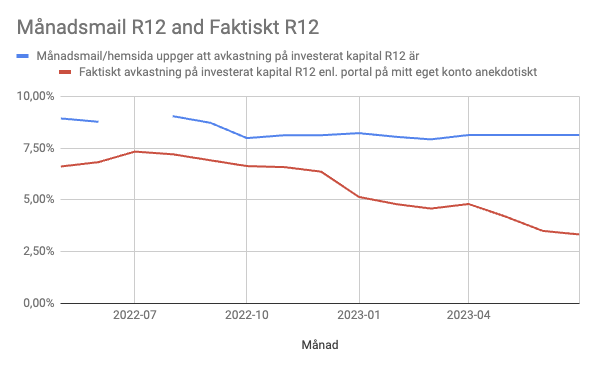

Kurvorna (alltså i min graf) är baserat på savelends beräkning.

Blå linje: de skickade ut en siffra en gång i månaden via mail, där de skrev hur avkastningen varit senaste 12 månaderna, alternativt på senare tid när de istället skrev ut denna siffra på hemsidan.

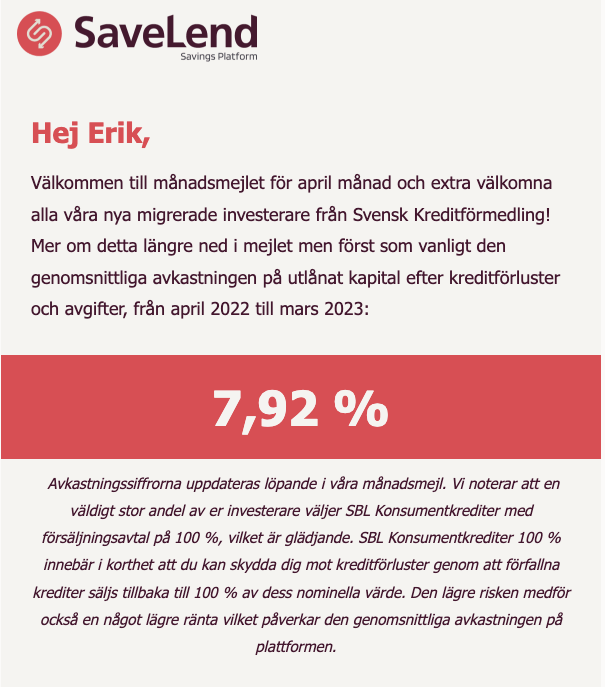

Exempel mail:

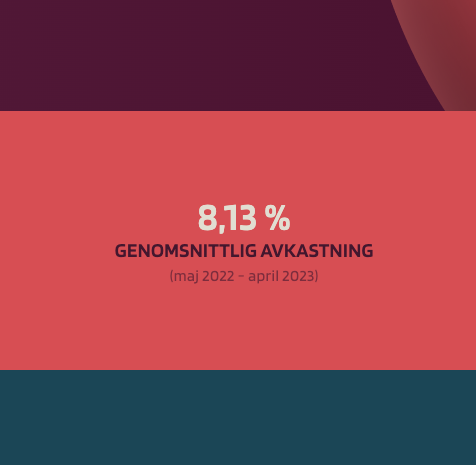

Exempel hemsida:

Röd linje:

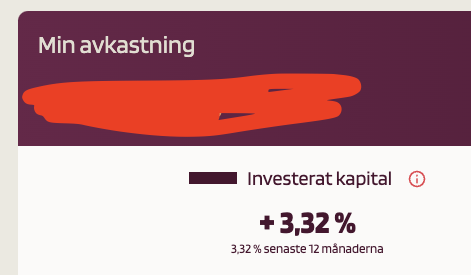

En gång i månaden går jag in på mitt konto på deras portal och gör en avstämning. Jag noterar då vad det står där:

Graferna jag gjorde är alltså till 100% baserat på deras beräkningar, som jag gör (möjligtvis inkorrekt) antagandet att de beräknas på samma sätt. Jag har alltså inte multiplicerat med något eller kompenserat på skatteeffekter där.

När jag gjorde min egen beräkning som visade sig bli ännu sämre än så, tog jag hänsyn till detta. Men det är inte den jag har i graferna.

Även här har avkastningen gått ned i år mot tidigare.

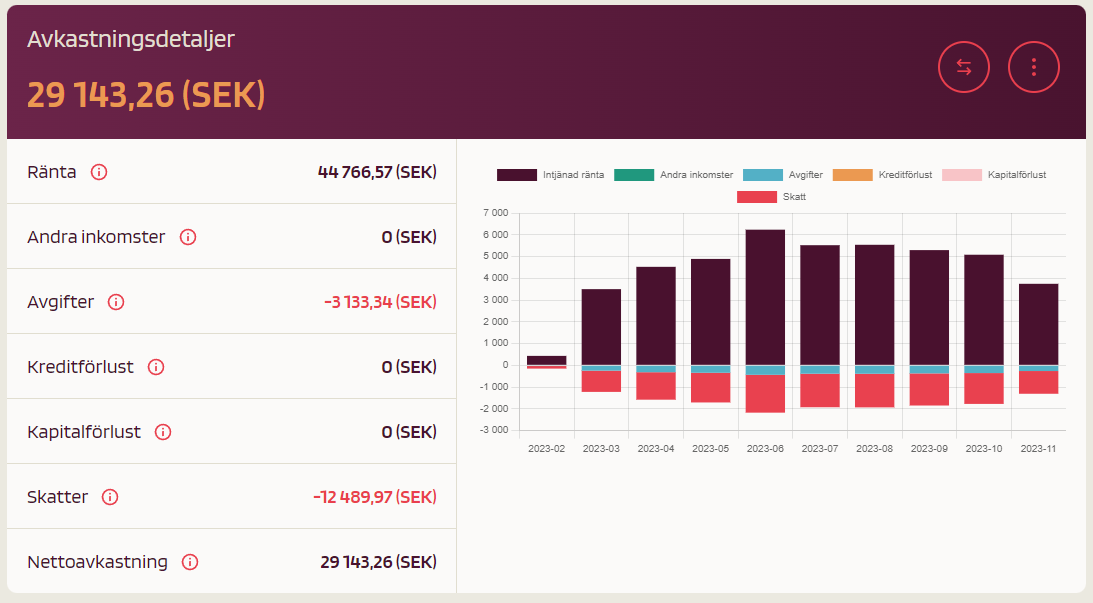

Enligt printscreen från hemsidan idag så ligger jag på 5,23% senaste 12 månaderna.

Fortfarande bättre ränta en ett sparkonto men inte nöjd med tanke på den risk som ändå finns.

Och räntan har gått ned under året.

I februari så hade jag då 7,50% senaste 12 månaderna och att det var nere på 5,72% i slutet på juni och nu nere på 5,23% där alla dessa siffror är senaste 12 månaderna.

Om det fortsätter på samma sätt så kommer slutsiffran för året bli ännu sämre.

2 gillningar

Håller på att aveckla savelend nu, efter vart med där i princip från start. Har en avkastning på dryga 4% senaste åren och med tanke på inlåsningseffekten tycker jag det är alldeles för dåligt. På ett vanligt högräntekonto kan man ju nu få 4% på 3månarders löptid.

4 gillningar

Har läst igenom tråden och ser att många haft problem med kreditförluster. Det hade jag en del också förut, dels innan alla konsumentkrediter såldes och gick till inkasso istället, och dels senare när alla såldes men man inte fick hela insatsen tillbaka (Konsumentkrediter 90%, som nu är 80%)

Det går nu dock alldeles utmärkt att investera utan en krona i kreditförluster. När konsumentkrediter med 100% återköp släpptes i februari ändrade jag och investerade därefter bara i krediter med 100% återköp, “Konsumentkrediter 100” och “Treyd”.

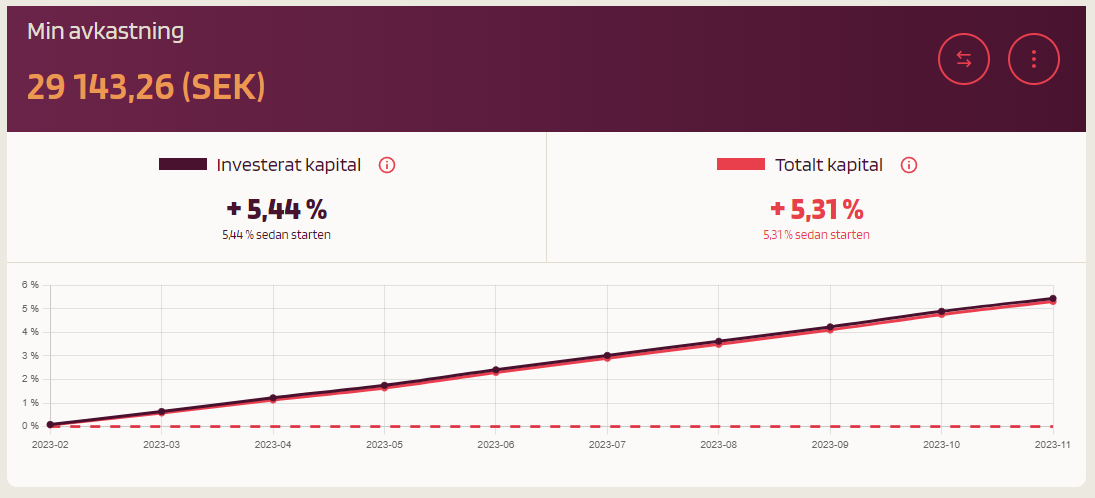

Nedan kan ni se hur det går, 5.31% ränta på 9 månader (7.1% årsränta).

0:- i kreditförluster eftersom alla förfallna krediter säljs efter 3 missade betalningar och man får insatsen tillbaka.

Jag som inte gillar när det svänger är numera nöjd med stabil avkastning på 7% och får inga magsår. Savelend höjer förövrigt räntan på “Konsumentkrediter 100” den 1 december till 9%.

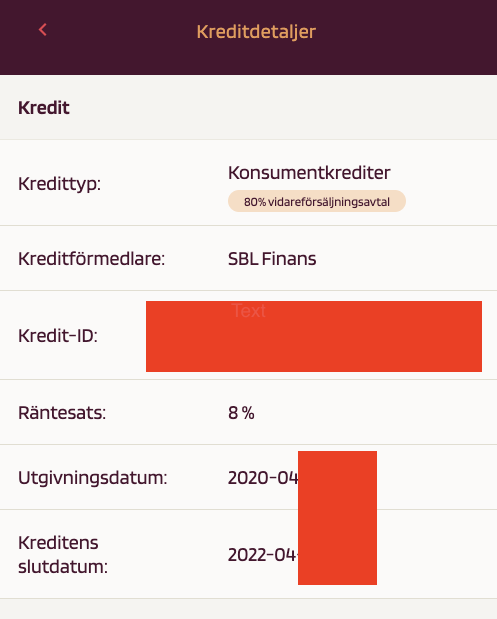

Verkar fungera ibland bara, vilket är vad jag stör mig på enligt ovan. Rent anekdotiskt har ett lån som det senast betalades på i maj 2020 (!), alltså 2.5 år sedan, och som skuulle vara återbetalt i sin helthet för 1.5 år sedan, ligger kvar i mitt konto trots att lånet har 80% vidareförsäljningsavtal.

Förvisso sant att det är 0 i kreditförlust, för det är inte realiserat. Men jag hade föredragit att det realiserades som kreditförlust snarare än bara ligger där låst utan ränta år ut och år in.

Du har missuppfattat det lite. Innan februari 2021 så såldes inte alla konsumentkrediter som förföll, utan 90% av dem såldes till 100% av insatsen och 10% av dem gick till inkasso. Det är därför du har gamla konsumentkrediter som inte sålts. Alla de konsumentkrediterna hos inkasso har garanterat utgivningsdatum innan februari 2021.

Alla förfallna konsumentkrediter utgivna efter februari 2021 säljs, så investerar du bara i krediter med 100% återköp får du inga kreditförluster längre.

Du läste nog inte riktigt vad jag skrev, eller så är något väldigt tokigt. Jag pratade om lån som har “80% vidareförsäljningsavtal”. Antingen har du rätt, att lån markerade med “80% vidareförsäljningsavtal” inte alls säljs vidare (och då är något i marknadsföringen av dessa genuint missvisande), eller så är det bara genuint konstigt att mina lån med 80% vidareförsäljningsavtal inte säljs vidare efter > 1 års avsaknad av inbetalning.

Detta var alltså inte en konsumentkredit i allmänhet, utan specifikt en med vidareförsäljnignsavtal.

Du kan läsa mer om de olika typerna här: Investera i kredittyper som bland annat konsumentkrediter - SaveLend

Där går att läsa att “SBL Finans Konsumentkrediter 80 %”:

- Vidareförsäljningsavtal:

Ja. Rätt att sälja förfallna krediter till 80 % av dess nominella värde.

Och jag har alltså sådana som förfallit för 1.5 år sedan, som jag inte kan sälja.

Krediter med 80% vidareförsäljningsavtal fanns inte 2020 när dina krediter gavs ut. Avtalet som gällde då var att 90% av förfallna krediterna såldes till 100% av insatsen och 10% av krediterna gick till inkasso.

Avtalet ändrades februari 2021, då gällde att alla förfallna krediter såldes för 90% av insatsen, detta gällde tills början av 2023. Då delades de upp i Konsumentkrediter 80 och 100 och då byttes namnet på krediterna i portföljen, även de gamla som ligger hos inkasso av någon anledning. Förstår att det blev förvirrande.

Det är därför det inte finns några konsumentkrediter hos inkasso med utgivningsdatum efter feb 2021. Krediterna du har från 2020 hos inkasso är alltså enligt avtalet som gällde då.

Då faller det alltså under kategorin genuint missvisande att ha krediter uppmärkta som “80% vidareförsäljningsavtal” i sin portfölj som egentligen inte är det. Vilket genomsyrar min upplevelse av Savelend. Genuint missvisande. Nu har jag < 0.5% av mitt kapital hos Savelend, så det är mest en principsak att jag ogillar företag som ger missvisande information. Det finns de som lägger in större belopp i tron om att informationen stämmer.

Informationen stämde när du investerade och informationen stämmer när man investerar nu också. Varför gamla krediter som legat hos inkasso i ett par år helt plötsligt bytte namn nu i år är ju dock konstigt.

Alla investeringar som gjorts, förr och nu, har gjorts enligt dåvarande/nuvarande avtal, så det är ju ingen som blivit blåst på något sätt.

Hur som helst har konsumentkrediter inte gått till inkasso sedan 2021 och kommer inte att göra det mer, så gillar man stadig avkastning utan kreditförluster så fungerar det fint nu om man investerar i krediter med 100% återköp.

Det är skönt att vi är överens om att de just nu på sin sida har missvisande information. Krediter markerade med 80% tillsvidareavtal är de facto inte det, oavsett vad de varit eller inte varit någon annan gång.

Om du läser en gång till, så är min kritik just denna missvisande information. Min kritik är också att pengar är låsta utan att vare sig säljas vidare eller räknas som kreditförlust. Det spelar alltså ingen roll att lånet, när det gavs ut, gavs ut enligt den tidens villkor. Faktum kvarstår att den idag är 1) missvisande uppmärkt, samt 2) inte räknas som en kreditförlust trots att inte en krona inkommit på 2.5 år. Det var bara ett enskilt exempel, det finns som sagt lån som legat och skvalpat utan inbetalning sedan 2019 också.

Vidare utlovades möjligheten att sälja Lendify-krediter finnas klar efter sommaren, men det har nu utan vidare motivering eller information ändrats till att de meddelar när den funktionen är klar. Åter igen missvisande information till kunderna.

Listan kan göras lång men blir off-topic

Men jag tänker inte försöka argumentera mer med ett nyskapat konto som bara engagerat sig i just trådar som rör Savelend och P2P. Andra läsare får helt enkelt göra sin egen bedömning av den anekdotiska informationen ovan.

1 gillning

Ville bara visa att det går bra att investera utan kreditförluster nu för tiden. När du då felaktigt säger att återköpen inte fungerar var jag tvungen att visa att du hade fel då dina krediter inte hade återköp. Sen är vi överens om att det står fel på gamla krediter från 2020 i portföljen ![]()

1 gillning

Erik, det måste finnas ett avtal bakom lånet. Har du frågat deras kundtjänst? Att fel “tag” presenteras kan ju vara ett misstag.

Diskussionen ovan rör dock bara en av Savelends kredittyper. De har ett dussin till, varav nästan alla saknar återköpsgarantier. Så om man inte gör som evolina ovan och stänger av dem så är det lätt att få några “långkörare” hos inkasso som drar ned avkastningen. Även om de flesta krediterna som sagt löper på bra.

Kampanjen ovan vill jag däremot uppmana till att man läser detaljerna om innan man nappar på den. Den kräver att man har minst tio kredittyper aktiverade i ett halvår. Om man stänger av dem, som evolina berättar ovan, så får man ingen bonus.

1 gillning