Hej, jag har precis “hoppat” av. Satte in 15.000kr 2022-05-17 som ett test och komplement till mitt övriga sparande, fick då 500kr i “bonus”. Det som slog mig direkt va ju att många krediter man fick har ganska lång löptid…2-3år vilket då gör att pengarna är låsta ganska länge. Jag har nu tröttnat och tog ut alla pengar som gick att ta ut. dvs 13.751kr, 1.812kr är låsta i kreditförseningar.

Avkastning enligt grafen är 6,6% (nettoavkastning 1.092kr) sedan start men när man tar ut i förtid så betalar man ju en avgift för detta så därför ser det väl sådär ut.

Om dom försenade krediterna inte betalas ut så har det kostat mig 1.250 kr

Anmäl TINK till IMY. Från mitt lekmannaöga som jobbar med integritet och regelefterlevnad samlar de på sig mer information än de behöver för att utföra sin uppgift de blivit ålagda av Savelend. Det går inte skriva sig fri från ett sådant förfarande via en allmänt formulerad mening som jag som användare inte kan neka dem rätten till. Det är inte legitimt intresse för dem.

Ska också göra en begäran att få ut all min data. Det här kanske är ett bra sätt att få ut sina transaktioner från olika banker som privatperson, eftersom “open” banking bara gäller företag…

Sen passa på att begära att datan raderas varje gång jag blir inlåst i att använda Tink. Har man tur blir det lite jobbigt om alla håller på och gör så.

Som jag skrev ovan så hade Tink all denna infon sedan tidigare om mig redan innan. Och det var för att jag visste att de hade den (och sög in på tok för mycket data om mig) som jag blev sur på Savelend som hade det som enda möjlighet att få ut sina pengar. Godkänner du inte att Tink ansluter till din bank (i detta fallet SEB) så kommer du inte få ut dina pengar. Jag har sedan jag fick ut det där utdraget bojkottat Tink, men tvingades nu ge dem all info igen (antar jag, åtminstone för den specifika banken). Sedan delar de antagligen inte med sig av all den datan till Savelend, och det är inte Savelend som begär all den infon. Det är Tink som har som verksamhet att sörpla i sig all data de kommer över. Datan kommer främst från den tiden när jag använde Tink-appen, och de kan säkert då argumentera för att man godkände det på ett eller annat snirkligt sätt.

Vilket är varför jag skrev du kunde anmäla Tink till IMY. Vi har förmodligen EUs långsammaste och mest företagsvänliga dataskyddsmyndighet, men om ingen anmäler kommer det verkligen inga beslut om överträdelser.

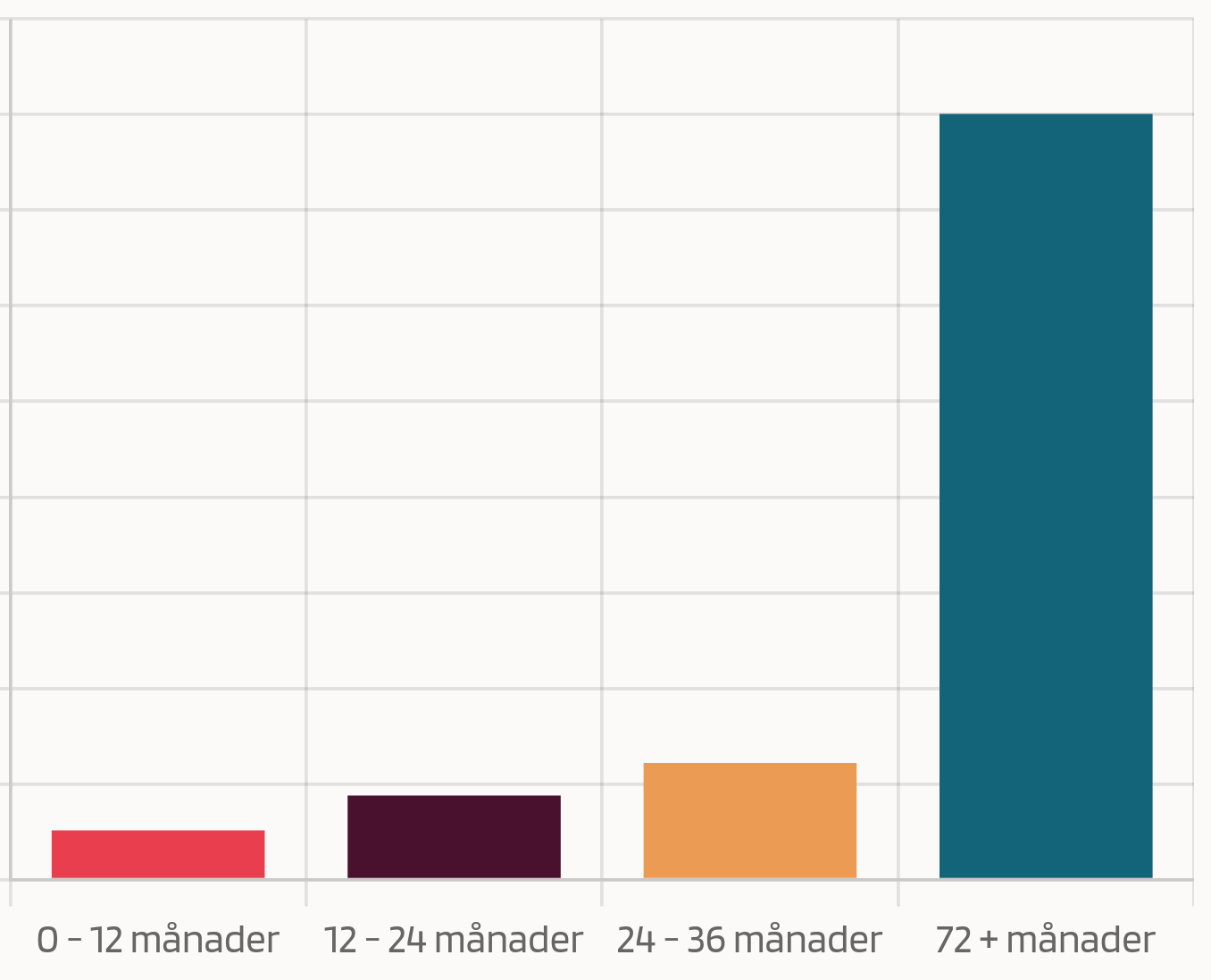

Jag har flera lån som ligger långt efter i sin betalningsplan. Andra som inte betalat tillbaka en enda månad sedan de tog lånet. Just dessa lån har 80% försäljningsavtal. Problemet är att de inte säljs.

Det jag ser vara risken är att du har ett avtal som ger dig 100% av vad du lånade ut. Någon gång. Men när då? När de är en månad sen? Ett år sena? När det 10-åriga lånet löpt ut? I så fall lånar du ju ut gratis i ett respektive 10 år, eventuellt.

Det har ju inte gått 4 månader ännu på dessa avtal (3 månader försening, och sedan säljs lån efterföljande månad. Dvs om jag inte räknat fel så ska det komma kreditförluster på dessa slutet av april)

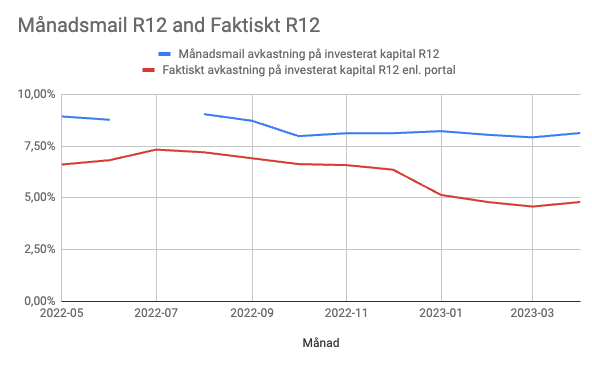

Intressant jämförelse; jag sammanställde alla månadsmail senaste året (en tycks saknas!), där den genomsnittliga avkastningen på investerat kapital senaste 12 månaderna (jag kallar detta R12, rullande 12 månader) står.

Jag gick även in på plattformen, och ändrade i datumintervallet för att få fram min faktiska avkastning för respektive månad, ett år tillbaka. Alltså också rullande 12 månader, och alltså också på investerat kapital för att säkerställa att jämförelsen är helt schyst. Exemepelvis 2022-01-01 → 2022-12-31, 2022-02-01 → 2023-01-31 etc.

De fantastiska siffrorna som kommer i mailet och som skyltas med på hemsidan, vs. hur det faktiskt ser ut i mitt konto, rent anekdotiskt.

Som sagt, anekdotiskt. En datapunkt i jämförelse med vad de påstår är genomsnittet för alla. Men jag har legat på över 100 olika krediter, med bara 0.5% till 1.5% av kapitalet per kredit, och jag utgår från att alla krediterna i mitt konto kommer från samma “pool” av krediter som övriga investerare, i genomsnitt.

Så rent statisktiskt (ja, jag har läst statistik på universitetsnivå) så är det onekligen intressant hur genomsnittet av 100-ish krediter har nästan hälften så bra avkastning som genomsnittet av poolen som alla dessa krediter kommer ifrån. Inte omöjligt, men onekligen intressant.

Själv ligger jag på +5,89% senaste 12 månaderna på investerat kapital.

5,72% på totalt kapital men upplever att den siffran är ännu lägre om jag enbart tittar på utvecklingen i år.

Med tanke på att man nu kan få 3.5% i sparränta utan risk, (insättningsgarantin) utan inlåsning med och månatlig ränteutbetalning är det ju ingen höjdare.

Håller med.

Binder man pengar på “vanligt” sparkonto så går det nu att få 3,98% om bundet i 6 månader och 4,05% om bundet på 1 år.

Kapitalet hos Savelend är ju även det bundet till viss del så går inte att avsluta o flytta pengarna på dagen.

Jag slutade att månadsspara hos dem i slutet av 2022 och tar nu ut lite i taget när jag får ränteinbetalningar.

Kapitalet blir väldigt bundet. Jag har slagit av allt och plockat ut pengarna sedan februari, men min kredit med längsta löptid har slutdatum i början på 2030. Jag har många år framför mig av att logga in en gång i månaden och plocka ut några hundralappar.