De kan ju vara fake. Skulle inte vara första gången. Hur pass granskade är dessa typer av förhoppningsinvesteringar egentligen?

Det är ju en sak att hävda 8% genomsnittlig avkastning över tid med tusen asterisker ****, följt av en friskrivningsklausul om att man kan förlora insatt kapital.

Men om de rakt av fejkar den faktiskta, historiska snittsiffran 12 månader bakåt är det ju illa! Savelend har ändå 9 års historik och är börsnoterade.

Är inte investerad i Savelend själv men vill tro att något annat ligger bakom… Ingen aning om vad ![]()

1 gillning

Svårt att veta hur det ser ut för andra, vilka inställningar och hur länge man varit kund.

7,76% har jag de senaste 12 månaderna om man tittar på det investerade kapitalet vilket är relativt nära de 8,22% de skrev i sitt mail.

På en liten testdepå som jag kört i 13 månader anges siffran 8.6% (jag anser de gör en lite missvisande beräkning så i egen kalkyl justeras denna siffra ned någon tiondel, dock så tar inte dessa siffror hänsyn till skatteeffekter för kreditförlustavdrag som knuffar upp siffran. I slutändan tas deras skumma beräkning ut av kreditförlustavdragen vilket gör att den kan användas som en god proxy till motsvarande avkastning innan 30% skatt.)

På min stora 6 år gamla depå har det gått rejält mycket sämre, i deras notation 5.7%. Detta ska jämföras med tidigare år där t.ex motsvarande jämförelsetal skulle ligga på 9%, 14% resp 13% för 2021,2020 och 2019. Det är dock inte helt förvånande då de deras tidigare modell byggde på att man hade kvar dåliga konsumentkrediter i sin portfölj och således hade latenta kreditförluster som inte syntes i siffrorna (och dessa har man fortfarande kvar, av de som fanns vid övergången för några år sedan ligger fortfarande 70% kvar, en del helt körda, en del betalas det på sakta, en del har skrivits av). Kreditkvaliten har dock varit lite mer svajig upplever jag det som, och andelen korta krediter har blivit lägre, och dessa var tidigare en rejäl kassako.

Sen så måste man komma ihåg att det lång tid innan en portfölj börjar bete som en genomsnittlig portfölj. Om man t.ex tar ett enkelt räkneexempel (inte nödvändigtvis exakt savelends) där krediter betalar 12%, löper på 24 månader, och en kredit är antingen är god och löper på över 24 månader, eller dålig och betalar inget och säljs med 10% förlust efter 4 månader, så ser man att man dag 1 kommer sitta med en portfölj som har 25% dåliga krediter. Asymptotiskt kommer dock portföljen innehålla en ökande andel betalande krediter (de 25% som säljs som dåliga efter 4 månader kommer bytas mot 75% bra och 25% dåliga etc). Asymptotiskt kommer portföljen innehålla ungefär 95% betalande krediter och 5% dåliga krediter i detta fall.

Här är 50 portföljer med initialt 1000 lån simulerade med data enligt ovan (dvs varje lån har 25% sannolikhet att vara dåligt). Man ser att xirr är runt 9.4% (0.75*12 i effektiv ränta) i början, sedan efter 4 månader kommer kreditförlust på den stora initiala batchen med dåliga lån, och efter 1 år ligger man typiskt på 6%, och först efter 3 år börjar man närma sig asymptotiskt förväntat resultat. Verkligheten är mer komplex då man har en distribution på återbetalningsflöde (de flesta som betalar tillbaka snabbare än nominell löptid, vilket försämrar avkastningen, men samtidigt så brukar de som slutar betala betala några månader först, vilket höjer avkastningen). Utöver det så har man att många företagskrediter är av bullet-typ, dvs ingen ränta eller amortering förräns löptiden gått ut. Slutligen, om man slutar investera redan efter säg 5 månader, så är det nästan omöjligt att få mer än någon enstaka procent i avkastning, eftersom man då bara varit med under ett initialt förlopp då man haft en portfölj med hög andel dåliga lån.

1 gillning

Det är i linje med det jag skrev ovan; dvs det går OK i början och sedan (när kreditförlusterna på lånen med lite längre löptid ökar) så går det sämre.

Så en förklaring till deras genomsnitt kan ju vara att de vuxit mycket på sistone. Så en stor andel av deras utlånade kapital är för (relativt) nya kunder med (relativt) “ung” portfölj. Som därmed går bra. Än så länge åtminstone. Och precis som du säger så har även jag saker som ligger och skräpar sedan innan de gjorde om systemet. Har lån som skulle vara slutbetalade för mer än två år sedan, som inte en krona kommit in på flera år. Och som tydligen inget händer med. Förväntat är väl alltså att det, åtminstone för mig, kommer bli ännu sämre siffror framåt när dessa tillslut landar som en kreditförlust.

Kan bara hålla med. Tidigare var nästan allt sådant; konsumtionskrediter för svenska privatpersoner. Nu är min upplevelse att det, varje gång man loggar in, är något nytt (s.k. “originator”) som lagts till i listan över saker man tydligen godkänt att låna ut till, med “default”-inställningar som innebär att man kan låna ut en ganska stor andel av sitt kapital i enskilda krediter, som dessutom visade sig vara till företag, och som sträckte sig 72+ månader. Eller i Polen. Jay.

Detta kanske också förklaras med att de har växt. De har helt enkelt inte haft tillräckligt med korta konsumentkrediter att de kunnat tillgodose sina investerare och därmed sökt med ljus och lykta efter nya ställen att låna ut pengar till.

Fast min sänkning skulle jag inte främst koppla till kreditförluster på långa krediter, utan det handlar till största delen om att en del riktigt gamla krediter från gamla systemet (dvs 4-5 år gamla inkassofall) som sålts av, samt debaclet kring factoringföretaget där det blev en rejäl avskrivning (som delvis återförs 2023 förvisso)

Dynamiken i kreditförluster på långa konsumentkrediter följer ganska väl den simulering jag visar, och har inte ändrats nämnvärt vad jag sett (min stora portfölj är så mogen att den initiala droppen, där många nog får panik och säljer av/slutar investera, är långt förbi)

The good-old-times som 2017/18/19 skulle man ha… De har tyvärr vuxit upp, den riskpremie man fick då för att våga investera i skräpkrediter i ett litet obskyrt kreditbolag är blott ljuva minnen.

Det här är det jag lite ogillar med savelend. Man kan justera hur stor andel av portföljen som ska investeras i en enskild kredit för varje kredittyp. Men det går inte att ställa in hur stor del en kredittyp får vara av portföljen.

Säg att man sätter 1% på konsumptionskrediter. Då kan du hamna med en portfölj med 80% konsuptionskrediter för att de har 80 st såna krediter man kan investera i. Så såg min portfölj ut ett tag.

Jag har två depåer en där jag inte tillåter konsumptionskrediter och den har det tagit mycket längre tid att investera allt kapital och investeringsgraden är lägre.

Som jag skrev ovan har jag börjat fundera på att avveckla min investering på Savelend. De underpresterar konsekvent mot sina egna löften, och det genomsnitt jag år är i linje med vad jag hade fått om jag bundit pengarna på ett fasträntekonto med samma längd som krediten. Fast då helt utan kreditrisk.

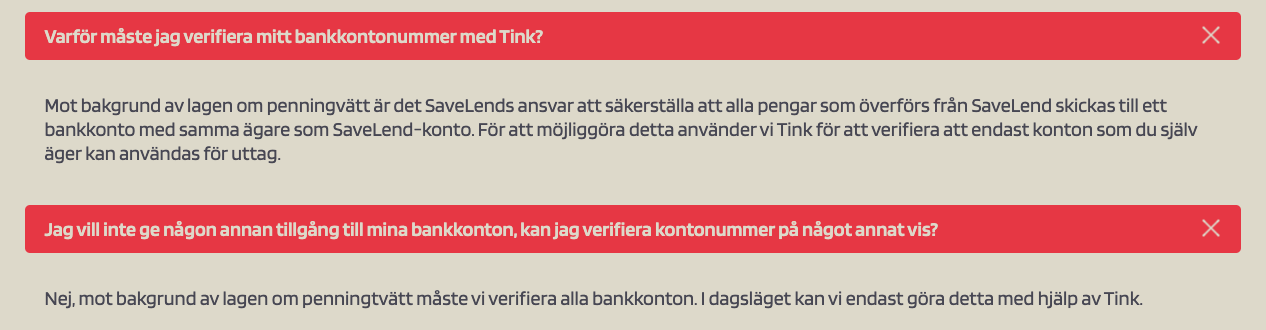

Döm av min förvåning om att det inte går att ta ut (de oinvesterade pengarna) utan att tillåta att Tink (ett bolag än Savelend) full tillgång till hela din bank, inklusive transaktioner flera månader tillbaka, dina lån, din rätesats, etc.

Tink gjorde ju sig för övrigt kända för att erbjuda en gratistjänst till privatpersoner där man anslöt alla sina konton på alla sina banker, så att man kunde få en total överblick. Bra på sätt och vis, men inte när man insåg varför den var gratis. Plötsligt, när de samlat in data i några år, så la de ner tjänsten för privatpersoner och börja sälja företagslösningar för att analysera deras transaktioner. Du hade redan tränat upp deras modell åt dem gratis. När du sedan ville begära ut all din data så var det så ostrukturerat att det inte gick att få ut speciellt vettigt, fullt medvetet, så att man inte kunde flytta till en konkurrent. Jag försökte bygga mitt egna skript som analyserade datan, men det saknades mycket av det man själv gjort/ändrat, och det gick “tyvärr” inte att göra något åt det enligt kundtjänst som fullständigt sket i en.

Nu måste du ge både Savelend och Tink tillgång till all din data för att kunna ta ut dina pengar, något som inte krävdes vid insättning direkt. Jag vet om KYC etc, men Savelend behöver inte (och definitivt inte ge Tink tillgång till) mina bolån, räntesatser och köpbeteende för att veta att kontot ägs av mig. Dock finns ingen annan möjlighet för att kunna ta ut pengarna:

Försöker man göra detta, så:

Och den datan det gäller:

Skäms! ![]()

10 gillningar

Tänkvärt inlägg. Har varit med hela resan från Tinks bankapp, till att begära ut min användardata, till att förfasas över mängden insamlad data, till att nu se Tink dyka upp i annan skepnad hos t.ex. Trine.

Hade även verbal holmgång med personal på Zlantar i samma ärende då jag ville få bekräftat att data tagits bort. Men det är en annan historia. Ja, jag vet att jag är produkten om ingen avgift tas ut.

1 gillning

Lite OT: Du får ju välja vilka bankkonto Tink har tillgång till? De måste få tillgång till kontot för att kunna göra en utbetalning till dig, alternativet vore ju att du själv knappar in ditt IBAN/Bban, men det är ju precis det som är poängen med Open Banking betallösnigar, att du som användare ska slippa knappa in kortnummer och så vidare.

Jo, men jag hade föredragit att ange ett bankkontonummer alla dagar i veckan; för då vet jag att det är just den informationen de har och inget annat. Jag kan t.o.m. tänka mig att skicka ett utdrag från det aktuella kontot som styrker innehavet, men med transaktionerna maskade.

Och det är ju inte så att det hjälper att skapa ett nytt konto. Eftersom jag tagit del av Tinks export tidigare, så vet jag vad som finns med. I mitt fall har jag SEB. Även om jag skapar ett nytt konto enbart för detta syfte (vilket ju är overkill!) så får de reda på allt om hela engagemanget hos SEB. Alla andra konton med, och alla lån, och you name it.

Så jag hade isf behövt skapa ett konto på en helt ny bank för att köra incognito. Ännu mer overkill! Men Tink stödjer ju bara de vanliga storbankerna, så antalet gånger jag kan göra så är också begränsat.

De måste inte få tillgång till kontot för att kunna göra en utbetalning. Open Banking innebär att de skulle kunna göra en utbetalning FRÅN mitt konto, men för att göra en överföring till mitt konto från deras behövs enbart ett kontonummer (och KYC då).

1 gillning

Det låter ju läskigt att de får reda på allt om hela ditt engagemang hos SEB. Låter olagligt ifall det inte skulle framgå all information de begär om dig i BankId prompten, SEB får ju heller inte lämna ut någon data om dig om du inte gett ditt medgivande explicit till dem. Det finns ingen portal du kan gå in i och välja att radera särskilda konton eller så?

Jag jobbar själv inom Open Banking betalningar.

Det är nog det mest kostnadseffektiva och för dig smidiga sättet ett företag kan KYC:a dig på, dessutom hjälper det att ha ditt bankkontonummer även om det inte behövs, just för att du ska slippa knappa in det, det blir helt enkelt färre som ger upp halvvägs igenom betalningsflödet för att de inte orkar knappa in något själv.

Ifall de skulle göra någonting mer med din data låter det inte alls befogat…

Som du såg på skärmdumparna så godkänner du ju hanteringen “Genom att använda denna tjänst…” så har du ju de facto gett dem tillstånd. Och det brukar vara någon liknande formulering när du godkänner med BankID; dvs du godkänner att SEB ger datan till Tink. Det kommer ju inte vara ett granulärt val där de listar allt de tänker skicka och där du kan cherry-picka det du vill. Det är, vad det nu är, och take it or leave it. (Och i detta fall: “leave it” = du får inte ut dina pengar från Savelend)

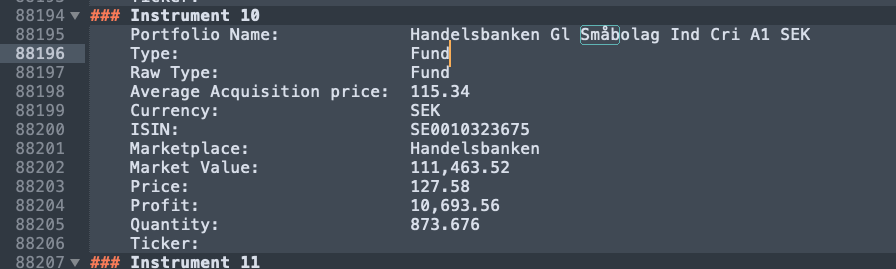

Baserat på vad jag hittade i min export från Tink, så var det inte nog med alla mina transaktioner senaste åren, alla swish (telefonnummer & belopp), lånen (inklusive vilken ränta, både nu och alla historiska ränteförändringar samt även lånens storlek och därmed alltså hur jag har amorterat). För att nämna lite av den datan jag hittade från bara den banken. Samma historia för Avanza, inklusive alla innehav (alltså vilka fonder) det var på respektive konto, inklusive vilket GAV du hade (!).

Jag fattar att jag oute:ar mig lite här, men här är exempel på en del av min egen export från Tink.

På rad 88196 (åttio-åtta-tusen-ett-hundra-nittiofyra !!)

Observera att filen om mig innehöll över 100 000 rader. Alla mina transaktioner på alla bankkonton på alla mina banker jag någonsin anslutit till Tink. Även utdrag från diverse myndighetsregister, inklusive men ej begränsat till infomration om min adress och när jag senast adressändrat och var jag bodde innnan, e-postadress, mitt engagemang som styrelseordförande i mitt eget AB, orgnr, kredit-scoring, och till och med namn på medlåntagare på bolånen. Allt fanns i Tinks export. Därav att jag är lite skeptisk till att kräva att dela med sig av sina data till dem för att kunna ta ut sina pengar.

Vi pratar om ovan typ av info, från varje lån, med månadshistorik sedan lånet togs.

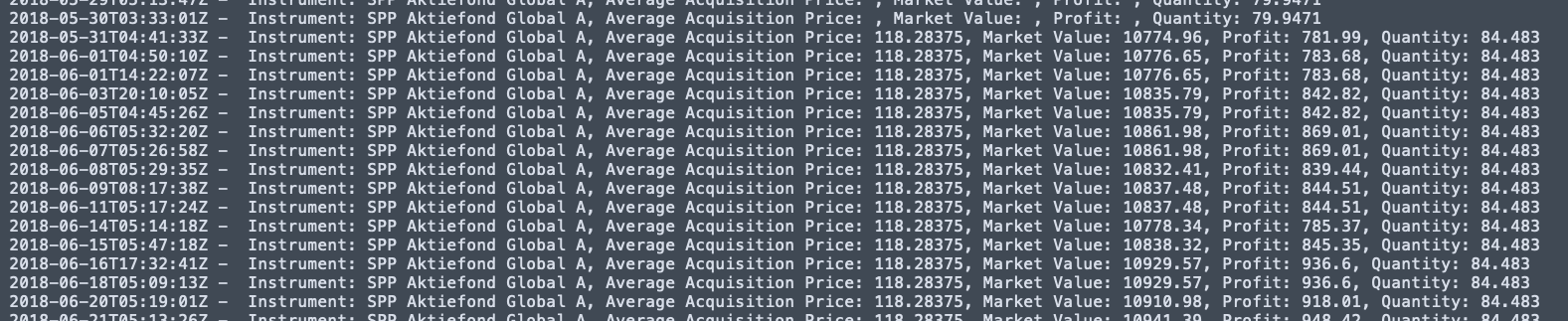

Lite mer häftiga Avanza-saker som Tink har om mig:

Med detta sagt, så har det blivit hel off-topic detta nu ![]()

TL;DR, Tink suger in all data de kan få, men vilken data de ger till Savelend (och vad Savelend använder den till!) vet vi ju faktiskt inte. Det kändes bara inte så mysigt att ha det som enda uttagsalternativ.

8 gillningar

Tack för att du delar med dig!

Detta låter galet.

Är detta när du ska lägga till ett nytt utbetalningskonto? Eller något som triggas i deras KYC när du för ut större belopp?

Jag känner inte igen att jag behövt ge Tink access för att få ut pengar från Savelend.

Det förstnämnda. Bara för att ens kunna komma till sidan där jag väljer belopp att ta ut tvingas jag till detta. Således kan det inte ha triggats för ett för stort belopp, eftersom beloppet inte hade angetts.

KYC-grejen gäller alltså för att lägga till uttagskonto, inte själva uttaget i sig. För övrigt är det samma konto som använts för att (för 5+ år sedan) föra in pengar till Savelend, och en svensk storbank, och inte något random-konto i utlandet som inte använts tidigare så att säga.

Jag har stängt av mitt månadssparande till Savelend nu i februari, och börjat plocka ut pengarna. Det har varit ett intressant projekt och jag har ju tjänat lite på det iallafall, men nu känns det inte kul längre. Det kommer säkert ta ett par år att få ut alla stålar. Ska bli spännande att se hur mycket av dem som hinner försvinna som kreditförluster innan jag har kunnat avveckla allt.

Jag med. Det gick bra när det bara var korta konsumentkrediter. Men vipps så visade sig att deras SmartInvest™ slagit på annat, så nu sitter man där med 7-åriga inkassoportföljer och företagslån i Polen. Och dessutom ändrat andelen av kapitalet som kan landa i varje enskild kredit. Jag hade själv dragit ner allt till 0.5% av kapitalet för att få en så diversifierad portfölj som möjligt. Men alla nya som automatiskt lades till ställdes in till högre procentsatser.

Härom veckan gick det ju ut ett mail om en ny sak, som man kommer få aktiverad by default i vissa fall, och man har två veckor på sig att aktivt gå in att tacka nej. Missar man det mailet eller är på semester så har man plötsligt investerat i något nytt man inte läst på om.

1 gillning

Precis gått med i savelend och placerat en mindre del för att testa. Tanken var att ta en mindre del av min buffert och få lite mer ränta. Nu är jag tveksam om det verkligen var så bra. Löptiderna är väldigt långa, upp till 7 år.

Vad är era erfarenheter att försöka sälja era krediter sen? Går de omsätts hyfsat effektivt eller sitter man fast? Med tanke på de höga räntorna så har jag inget problem att ta straffet om 5% när jag ska komma ur

Så länge som det finns ett överskott av kapital på plattformen så betyder försäljning av kredit att den flyttas till annan investerare ganska så momentant så länge som den följer avbetalningsplanen. Det är ingen som explicit sitter och köper din kredit.