Skitdåligt, ångrar att jag var där från första början. Hade fått mer på vanlig indexfond, suprise suprise

Är aktiv i att sälja av allt och flytta pengarna någon annanstans.

50% loss, tror jag, svårt att säga sedan dom konverterade in sitt nya system, är inte riktigt med på deras avkasningsraf. I rena pengar ca 5k så inget som gör mig hemlös. Men synd att det skulle bli så dåligt.

Någon som vet vad som händer med de konsumentkrediter som ligger hos inkasso? Nästan 50% av mitt investerade kapital ligger hos inkasso och jag får inga svar från SaveLend kring vad som händer med dessa. Är det bara att avskriva dem?

Väldigt sannolikt ja. Sedan de flyttades över i december 2020 så har cirka 30% av mitt inkassokapital återförts. Av återstående betalas det löpande på kanske 5% av dem, och på 5% har det skett någon enstaka betalning på. Blev faktiskt förvånad att hela 30% kommit tillbaka, detta är ju lån som de inte lyckades sälja till extern inkassoverksamhet, dvs lån som betraktades som helt körda (bedrägerier, konkursbo etc)

Men 50% låter ju helt galet. När tydligare notering på lån på inkasso gjordes i december 2020 tror jag det handlade om ca 5% av mitt konto. Håller du på och avslutar kontot (då är det ju naturligt att kontot konvergerar mot 100% inkasso) eller vad?

Nej, håller inte på att avsluta kontot. Det är överförda konsumentkrediter från lendify med fasta löptider med ca 3 år kvar. Går inte att avsluta innan löptiden gått ut, om man inte lyckas sälja de då, men vem som skulle köpa innehav med 50% inkasso vete tusan…

Håller tummarna då för att jag får tillbaka 30% av inkassokrediterna då. Vore iaf något…

Man har lärt sig sin läxa iaf.

Jaha, dom krediterna har jag ingen koll på. Med tanke på att det antagligen är helt vanliga dåliga krediter (dvs inte enbart tvistekrediter/konkursbo etc) så borde det ju vara lite bättre förutsättning för dessa men svårt att sia om.

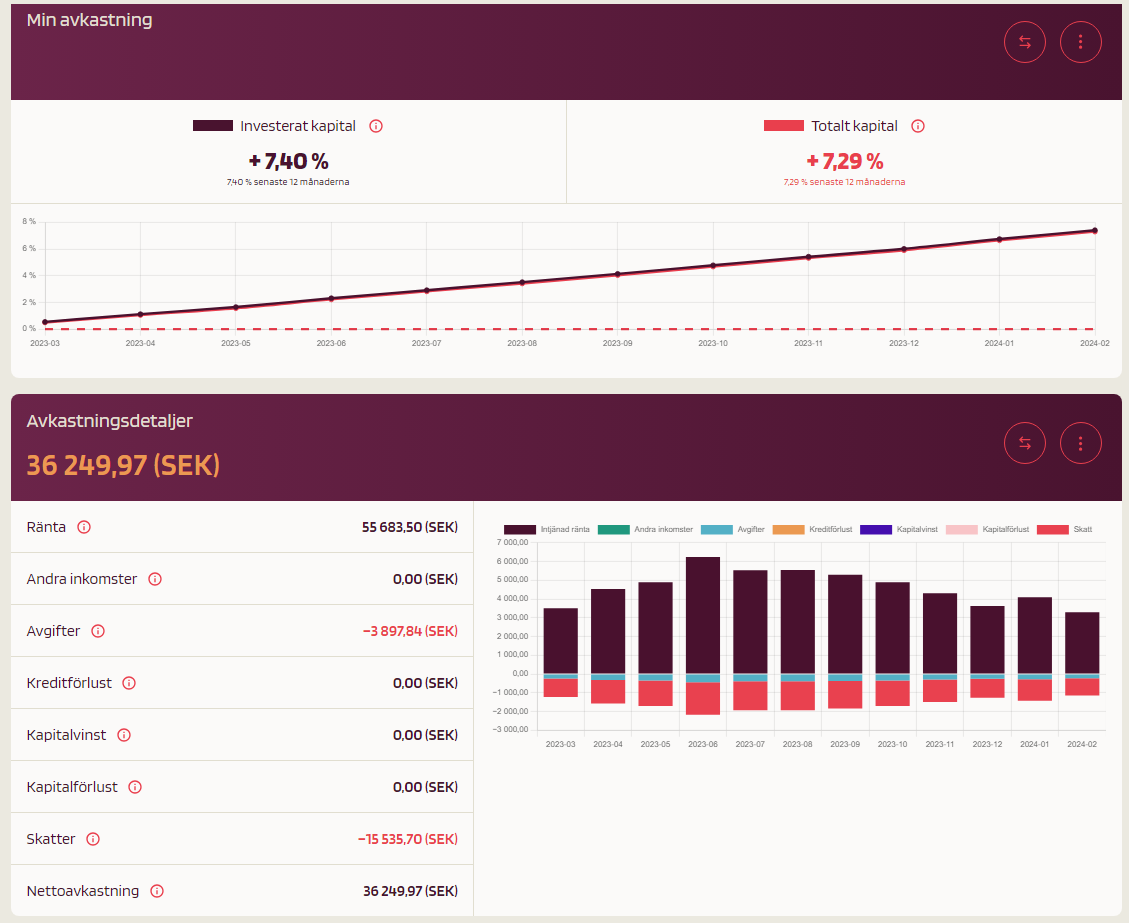

En årsvinst nära 4% är väl inget att hänga i granen. Men den räknar endast från 2023-04 då jag tidigare hade investerat i Lendify.

0 kapitalförlust

0 kapitalvinst (får man endast om man säljer sina lån?)

Har valt bort alla investeringar som längre löptid än 36 månader för att inte låsa pengarna för länge. 100% investering för tillfället.

1% av inversterat kapital har ramlat till Kreditförlust, 0.3% till avgifter.

Tror dock att siffrorna “smickrar” lite också, då det var någon insättningsbonus i kombination med bytet från Lendify.

Tror inte att det i nuläget finns något som kan generera en kapitalvinst. Det skulle kunna vara i framtiden om en andrahandsmarknad med möjlighet att sälja lån till premium introducerades, eller mer osannolikt om Savelend av skattetekniska skäl eller liknande skulle skriva ner värdet på en tillgång (för att man skulle kunna göra kreditförlustavdrag) men att denna tillgång sedan faktisk kom tillbaka.

Savelends grundare Ludwig Pettersson har avlidit i en ålder av 32 år. Han efterlämnar fru och två barn. Så sent som i förrgår tillkännagavs att han avgår från sin post som vd på grund av sjukdom.

SaveLend Group ABs grundare och styrelseledamot Ludwig Pettersson har avlidit

9 feb. 2024 09:10:00

Regulatorisk

SaveLend Group ABs (”SaveLend Group” eller ”Bolaget”) grundare och styrelseledamot Ludwig Pettersson har avlidit efter en tids sjukdom. Ludwig har med sin outtröttliga initiativförmåga och naturliga ledarstil drivit och utvecklat verksamheten sedan starten 2014.

”Det är med oerhörd sorg och bestörtning vi har tagit emot beskedet om Ludwigs bortgång. Våra tankar går till Ludwigs familj och nära anhöriga. Man brukar säga att människor har driv men det räcker inte när man beskriver Ludwig, han var en urkraft som lämnar oss alla i stor sorg och saknad. Vårt främsta fokus här och nu är att ta hand om våra medarbetare och fortsätta förvalta det fantastiska bolag Ludwig lett och byggt upp under dessa år”, säger Bo Engström, styrelseordförande i SaveLend Group.

Efter Ludwigs bortgång kommer SaveLend Groups styrelse att bestå av fem ledamöter. Ludwig kommer inte att ersättas under perioden fram till kommande årsstämma den 25 April.

Mycket sorgligt. Kommer sakna Ludwig, passionerad och oerhört driven och kunnig på sin sak.

Han var anledningen till att jag investerade både i Savelend som bolag och på deras plattform. Fick rysningar av att läsa beskedet om hans bortgång.

Såg det också innan idag. Sjukt sorgligt. Jag har ändå träffat Ludwig ett par gånger (delägare i samma bolag). Snacka om påminnelse om att livet är ändligt.

Okay… så 13% årsränta (vilket är högre än många blancolån och i paritet med typ kreditkortsräntor) för ett projekt som har “Riskbetyg” B, alltså det näst högsta möjliga betyget.

Hur ska jag tolka det här? Vad anses vara ett riskabelt projekt?

Du ska tolka det som att det är riskabelt med krediter till fastighetsprojekt. Det är dock svårt att sätta det i relation till blancolån etc, helt andra spelregler på privatpersoner (en privatperson kan ju inte gå i konkurs för att på så sätt få skulder avskrivna t.ex, bortsett från skuldsanering)

Hur riskabelt är svårt att definiera. Men tänk som så att en långsiktig avkastning på riskabla krediter är kanske 7% (taget halvt ur luften) så på årsbasis bör du därför ha 6% sannolikhet att lånet fallerar och att du får tillbaka 0 (man kan inte räkna så enkelt, men se det som en indikation). Med andra ord, du måste diversifiera rejält och kan inte bara dunka in en stor pott med pengar i ett enskilt lån.

En industrifastighet från 1880, ja du läste rätt. Värderad till över 133 miljoner (ja, du läste rätt igen) i Åmål. I huvudsak en hyresgäst med hyreskontrakt fram till 2028. Försvinner hyresgästen har fastigheten ett ringa värde.

Det verkar som nuvarande kreditgivare inte vill förlänga krediten och då tar man till en nödlösning på ett år med 13 procents ränta. Detta i förhoppning att finna en bättre lösning under tiden.

Ett högriskprojekt i min värld. Personligen skulle jag aldrig vågat satsa några pengar. Förhoppningsvis går det bra.

Jag kör bara “Konsumentkrediter 100”, där får man tillbaka hela investeringen om låntagaren missat 3 betalningar och krediten säljs till inkasso. Inget strul, inga förseningar, inga kreditförluster. Jämn ränta varje månad, som ett bankkonto nästan, på 7.3%.

Det bästa är att de amorteras varje månad, så jag får loss pengar om jag behöver, annars låter jag dem bara återinvesteras.