Jag har investerat Savelend sedan 2017. Tyvärr sket de fullständigt i sina kunder när de migrerade till sin nya plattform i mitten av 2018, där de helt enkelt slängde all statistik. Om vi tittar på min avkastning sedan nya plattformen startade, alltså 2018, så har jag fortfarande inte gått plus. Jag är alltså back på totalen efter 7 år.

Det klart att om man skapar ett nytt konto och bara räknar statistiken därifrån så kanske det ser bra ut, men om man varit kund och investerat i alla tillgångstyper, följt deras “råd” och använt standardinställningar kan man mycket väl vara på back.

Sedan är det som så många andra skriver på Trustpilot. Det är omöjligt att få ut sina pengar i förtid. Den så kallade andrahandsmarknaden är helt dysfunktionel, och bara det faktum att man lägger in ett uttagskonto (som för övrigt åtminstone för några år sedan innebar att du behövde dela med dig av alla dina banktransaktioner och bolåneinformation till en tredjepart som sedan vägrar ta bort denna data) gör att pengarna plötsligt låses för längre perioder och allt bara fastnar.

Jag har mentalt bokfört Savelend-investeringen till 0kr och loggar in lite då och då mest för att se vad som händer med spektaklet.

De kanske har fixat till saker för nya kunder som, om de är smarta, frångår standardinställningarna och bara väljer 100% vidareförsöljningsavtal. Men för kunder som blev kunder innan denna typ fanns och nu har 90% av pengarna låsta i tillgångar som varken betalar ut någon ränta, någon amortering, säljs vidare eller ens får räknas som en kreditförlust (så att du kan få tillbaka på deklarationen) även om lånen förföll för tre år sedan och inte en krona kommit in så är situationen en helt annan.

Som sagt, om man är ny och gör rätt val kanske det fungerar. Men plattformen som helhet, deras kundtjänst, och hur de värderar sina trogna sparare ger jag betyget kvalificerat underkänt. Och det är väl något som bekräftas ganska väl via t.ex. Trustpilot. Det är helt enkelt ingen konsumentvänlig tjänst som bör avrådas ifrån.

Den absoluta majoriteten är på 3 år (de korta existerar knappt längre). Dock så är det ett betydande kassaflöde då detta typiskt är nödlån som folk tar och ofta försöker betala av så snabbt det går. Om jag tittar på lån tagna 20230101-20230601 så har 60% av dessa redan återbetalats eller sålts till inkasso (och resterande har enligt avbetalningsplan amorterat ca 25%). Med det sagt, när man återinvesterar så betyder det att man asymptotiskt kommer ha en växande andel i lån som faktiskt håller lånet i 3 år så man måste vara medveten om att det inte är en kortsiktig investering.

Bakom betalvägg. Kan du sammanfatta? Något annat än tråden ovan? Dvs. likviditetsproblem, vilket jag upplever är ju bytet man gör hos Savelend att man byter volatilitetsrisk mot likviditetsrisk…

Ja, det flesta handlar om problemen att sälja krediterna (“få ut pengarna”). Men det är väl lite som jag brukar säga - man kan inte bli av med en risk utan man kan bara byta en risk mot en annan.

I fallet med den här typen av krediter så får man ju en förutsägbarhet i avkastning, men “problem” i form av likviditet. En indexfond är ju precis tvärtom. Inga problem i likviditet men å andra sidan ingen förutsägbarhet i avkastning där man kan tappa 30% på 3 veckor. Dvs. man byter volatilitet mot likviditet, vilket kan ha en poäng i vissa situationer, om man vet vad man håller på med.

Jag har själv en del pengar hos dem sedan gammalt och jag tänker att man får räkna på 1-3 år att avveckla en hel sådan portfölj. Men det tror jag att många inte tänker på tyvärr. Men även den portföljen är numer under avveckling med vinerna (tar ju också 6-12 månader) och allt det andra.

Tror att majoriteten av de på Trustpilot inte till 100% förstått vad de investerat i. Men jag kan tycka att Savelend delvis har ett ansvar att förklara upplägget innan någon lägger in sina pengar. Lite som Lysa, de gör en tydlig genomgång innan man investerar. Nu har jag ingen inblick i Savelend, kanske de redan ger bra information, men som inte läs.

Tror de skulle få nöjdare kunder om kunderna visste mer om produkten. Men de kanske inte når fram.

Ja, man kan ju tycka att feedbacken är konsekvent i form av att de som förstått och gillar det ger 5 stjärnor (70%) och majoriteten av de andra verkar ju ha klagomål om likviditeten. Sedan tenderar ju tråden ovan och de andra i forumet handla om kommunikation. Så det finns nog potential att göra det bättre. Ping @SaveLend

Varit kund i snart 5år, avkastingen har legat under plattformens snitt ganska mycket, vilket drar ner betyget. De första 4 åren hade jag öppet för alla typer av krediter, men sen ett år tillbaka har jag stängt ner mycket och avkastninger ser mycket bättre ut.

De flesta som ger Savelend ett dåligt betyg har inte förstått vad de investerat i. Detta är inte ett sparkonto som du kan ta ut dina pengar när du vill, utan pengarna är uppbundna i många år. Visst möjligheten finns att sälja sina krediter, med det förutsätter att nån köper dem.

Förstår man hur investeringar i krediter och har en sparhorisont som hamoniserar med investeringar i krediter kan jag rekommendera Savelend.

Det är inga nyheter, utan att det finns förfallna krediter och att Oscar i artikeln är upprörd över att han bara kan få ut hälften av investerat kapital. Resten av pengarna sitter fast i försenade krediter. Tyvärr upplever jag att många misstar denna typ av investeringar för att vara ett sparkonto och det är det verkligen inte.

Marcus Hernhag dissar investeringsformen i artikeln, liksom Moa Langemark på FI.

Savelends tillförordnade VD tycker att det är tråkigt att kunderna är missnöjda men förklarar att de har varit tydliga med upplägget. De har i snitt presterat 7

8% de senaste åren (men uppenbarligen inte nu på slutet…)

Jag har själv investerat i Savelend då jag tänkte att diverifiering är bra,men viss diverifiering ökar faktiskt risken. Krediter är en sån investering som de facto ökar risken i den total portföljen. Jag har investerat både via bolaget och privat och senate årets avkastning ligger under 4%. Över 30% av ränteintäkterna har ätits upp av kreditförluster. Jag har stoppat alla nyinvesteringar och plockar ut pengarna löpande.

Håller med om att 4% på 12 månader är inte superbra, å andra sidan får man ju också ta hänsyn till att vi hade en extremt snabb ränteuppgång under förra året, så det är lite orättvist att jämföra med att nu får man 4%-5% på sparkonto.

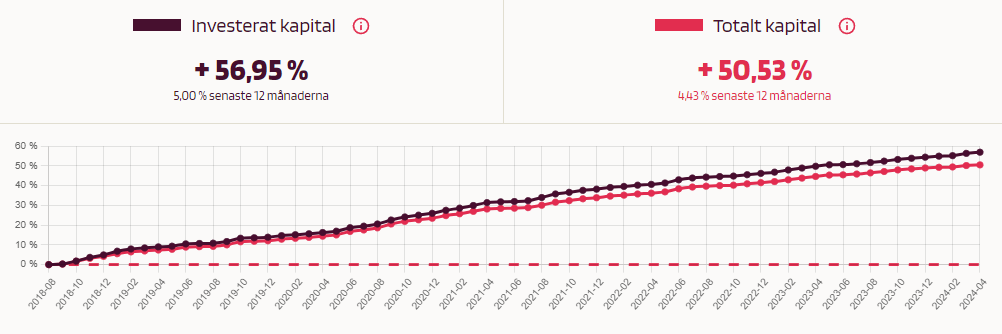

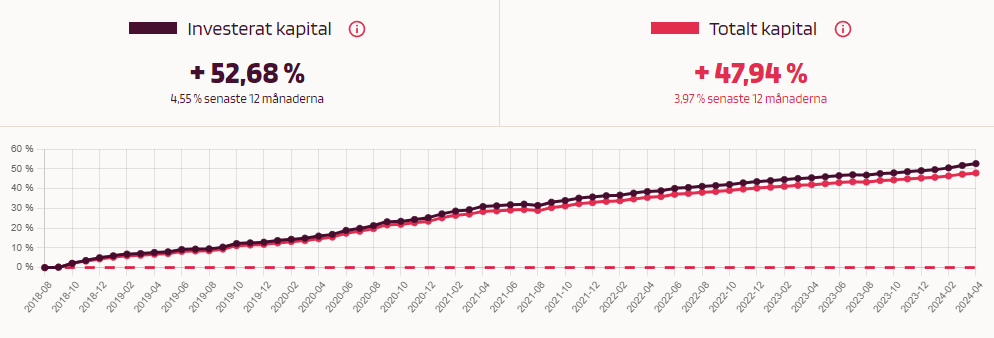

Tittar jag på CAGR sedan 2018 så ligger den på ca 7.6% vilket man får anse är helt okej med tanke på volatiliteten. Men man behöver ju som sagt lägga till en uttagsperiod på 1-3 år. Sedan behöver man ju iof räkna på det man faktiskt får ut också och inte något teoretiskt värde.

Här ser man ju mitt försök till avveckling. Det går ju, men det kommer ta tid. Sedan augusti (2023-08) förra året (100% investerat) till idag har ju investeringsgraden bara minskat till drygt 68%. Dvs. likt Oscar i Expressen-artikeln kommer det ta tid att få ut pengarna och man kommer inte att få ut alla pengarna då alla krediterna lär inte gå genom. Men det ingår liksom i dealen (typ som att börsen går ner om man har en indexfond - det är “inträdesbiljetten” man betalar).

Så man behöver absolut och som alltid vara väldigt försiktig och vara medveten om exakt vad man gör med den här typen av alternativa investeringar. Vilket också är ju en av anledningarna till att jag hellre pratar indexfonder för jag upplever att en allmän börsnedgång är lättare att förklara än en likviditetsproblematik. Å andra sidan är ju folk lika upprörda då. Det är ju t.ex. bara att titta på denna tråden från häromdagen:

De har missat att du inte sysslar med ekonomisk rådgivning, du sysslar med ekonomisk utbildning. Alla verkar inte förstå att investeringar och resultat kan skilja sig åt beroende på tidsperiod och risknivå.

Ingen kan förutsäga exakt vilken aktie eller fond som kommer gå bäst, men med rätt risknivå för en själv och en bra indexfond så ökar oddsen för bra avkastning över tid. Det går inte förutspå exakt vilken som kommer vara vinnaren om x år. Är man lagom bra investerad, så har man ju oftast vunnit över tid.

Men vissa gillar att nörda ner sig på detaljnivå och det är lättare att skylla på andra än att ta eget ansvar.

Är helt enigt med dig om att det finns förbättringar när det gäller deras sätt att kommunicera och marknadsföra. Med tanken på att de namngav den nya produkten som Fasträntekonto hade många kopplat det som ett vanligt sparkonto om man inte läser noggrann på produktsidan.

Exakt! De försöker locka folk genom att få det att låta som ett vanligt tryggt sparkonto men med 7-8 procent ränta. Klart folk blir irriterade när man har gått in i savelend med den utgångspunkten

Jag skulle säga att det är oerhört bedräglig marknadsföring, på gränsen till rent ut sagt lögn. Hur kan man kalla att investera i konsument krediter för “tryggt, enkelt och utan överraskningar” eller “Tryggt - du vet exakt vad du får”??

Att sen försöka dribbla bort läsaren med att nämna “kapitalskydd” i samma mening som det faktiska skyddet man får på ett bankkonto… nä det känns bara som att man försöker lura mindre finansiellt begåvade personer att detta är samma sak som att sätta pengarna på banken i 12 månader fast med högre ränta…

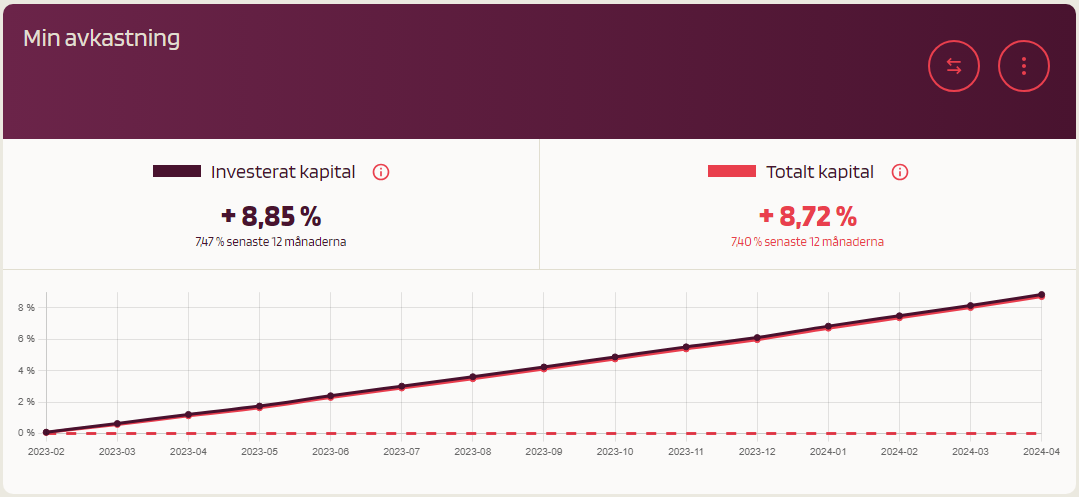

“Konsumentkrediter 100” utan risk för kreditförluster och strul fortsätter att gå från klarhet till klarhet. Verkligen stabilt sparande. Kurvan ser ut som ett bankkonto.

Det verkar som man måste ställa in det korrekt då När jag hade aktiv sparande så låter jag Savelend sköter det och senaste året så ligger avkastning på 4% för mig…

Löptiden på “Konsumentkrediter 100%” är 36 månader.

Räkna dock med 4 månader extra från det att du stänger av återinvesteringar tills du har alla dina pengar tillbaks ifall någon kredit skulle förfalla obetald