När man läser här verkar det som att Savelends andrahandsmarknaden fungerar dåligt, detta skulle delvis kunna bero på för få nya långivare/användare. När Lendify fanns fungerade deras andrahandsmarknad bra som jag förstår det.

Anledningen till att det tillkommer få nya användare på P2P-marknaden skulle kunna vara:

Räntan på det vanliga sparkontot har stigit och är nu en seriös konkurrent.

Börsen har gått bra de senaste 6 månaderna vilket gör småsparare mer benägna att sätta sina pengar här.

Säkert finns massor av andra anledningar också men om det finns någon sanning i detta skulle P2P-marknaden och Savelends andrahandsmarknad kunna få ett uppsving igen framöver om räntan sjunker och börsen svajar. Vad tror ni? @janbolmeson@Monica

Jag skulle säga att anledningen till att andrahandsmarknaden inte fungerar är att det egentligen inte finns någon andrahandsmarknad i riktig bemärkelse. Som det är nu kan inte en säljare välja att sälja till vald premium/rabatt, och köpare kan inte agera på någon andrahandsmarknad. Eftersom utgivningen av nya lån är god, betyder det att det inte finns kapital för att flytta lån från säljare. Hade säljare kunnat sälja på en marknad till några procents rabatt så skulle det finnas många (som mig) som skulle köpa. Savelend tjänar dock mer på utgivning av nya lån så det ligger inte i deras omedelbara intresse att skapa en verklig andrahandsmarknad.

Ja det bygger ju på att man kan lita på att Savelend sköter andrahandsmarknaden korrekt. Du skulle vilja sätta priset på produkterna du vill sälja på andrahandsmarknaden själv? Jag har ingen insyn i hur andrahandsmarknaden sköts av Savelend men jag inbillar mig att det också är i deras intresse att ha nöjda kunder för att kunna upprätthålla sin affärsmodell långsiktigt. Sen kan jag förstå att det är mer lönsamt att ta in nya lån, men man ska också komma ihåg att de tar en procentsats på allt som säljs på andrahandsmarknaden.

Ja det är så det vanligtvis fungerar på kreditmarknader, aktier, obligationer etc. Köpare och säljare möts, och behöver man likviderna tillräckligt mycket så sätter man ett pris som gör att det finns köpare. Mintos andrahandsmarknad tycker jag är ett föredöme, även om deras avgift som infördes för några år sedan (0.85%) är tråkig (dock billigt jämfört med Savelends avgift).

Utöver mitt tidigare kapital i SEK som jag har investerat lite här å där, har jag numera inkomst i EUR. Denna marknad är lite mer av en snårskog då det inte är så lätt att sätta in pengar i svenska konton för att investera i fonder mm, utan det verkar vara ETFer som gäller.

Jag har i nuläget ett sparkonto med 4% på sparkonto, fria uttag, månadsutbetalning.

Men Savelend har ju EUR-alternativ också då de är etablerade i Finland. Där har de detta alternativ:

Det är precis detta som är problemet. Denna investeringsform har inte funnits så länge. Därav det väldigt korta intervall som Evolina visar på bara något år (jämför t.ex. med de några inlägg högre upp, som visar statistik från 2018).

Dels är det nytt, dels är det inte default att bara investera i dessa - tvärt om blir det inte så mycket sådant om man har standardinställningarna.

Det största problemet med Savelend är hur de kommunicerar, och anledningen till att jag avvecklar mitt innehav hos dem. Det näst största problemet är för alla som investerade före 100% återbetalbara konsumentkrediter som Evolina nämner, alternativt de som efter att de infördes inte (manuellt, själv i inställningarna) stängt av allt annat. De kan se > 50% av sina innehav fastna i inkasso utan att vare sig ge någon ränta, amortering eller ens bli en kreditförlust (=avdrag på deklarationen). De är bara helt låsta på obestämd tid, vilket i mitt fall exempelvis varit 6 år utan en krona, på ett lån som skulle vara återbetalt inom två år.

Du har satsat pengar i ett företag som lånar ut pengar på några års löptid. Du har inte satt in pengar på ett sparkonto.

Satsade själv 30 000 i Savelend för några år sedan, men har nu börjat att plocka ut pengar varför beloppet är ca 25 000. Det får ta några år, inget konstigt med detta. Dör jag då får frugan eller något av barnen tillskiftas min fordran.

Men visst, det hade varit trevligt med en andrahandsmarknad som fungerade. Förhoppningsvis hoppas jag att detta är klart inom en betydligt kortare tid än 10 år. Vi får bita ihop…

Sidospår: Brukar ni också få samtal från SaveLend? Jag har ett par tusenlappar på SaveLend för att jag ville testa för ett par år sen och nu nyligen har de börjar ringa regelbundet men jag svarar normalt inte på den typen av samtal.

Då har det gått 16 månader sedan jag satte in ett sexsiffrigt belopp och investerade i de nysläppta “Konsumentkrediter 100” krediterna. Det fungerar som så att på de lånen som låntagaren missar tre månadsbetalningar på, köper inkasso lånet av dig, och du får 100% av investeringen tillbaka. Du får ingen ränta på dem, men det blir heller inga kreditförluster och inga förseningar hos inkasso för din del som kan ta åratal.

Som ni ser på avkastningen fungerar det utmärkt med 7.55% stabil årsränta. Rekommenderas varmt om ni vill ha jämn avkastning utan strul.

Vart på Savelends hemsida kan man hitta den här informationen? Jag har prövat både FAQ, Investeringsfaktablad och där de presenterar sina kredittyper. Men inget av detta kan jag läsa ut därifrån.

Tycker det är tråkigt att klanka ner på Savelend så mycket, men t.ex. detta är ju något de hade kunnat skriva ut mycket tydligare (eller så är jag bara blind) så man förstår hur deras produkter fungerar i praktiken.

Står på tre ställen. I FAQ, även på sidan “Kredittyper” och på investeringsfaktabladet när man är inloggad och väljer vilka krediter man vill investera i.

I andra nyheter är det nu ett år sedan Savelend släppte sina nya sparstrategier, Balanserad och Yield. Resultatet första året blev följande: Balanserad gav 7.12% ränta och Yield gav 8.10% ränta, efter avgifter och kreditförluster.

Hittar du informationen att de säljs efter tre månader av missade betalningar (vet att det är så naturligtvis, men informationen är svårfunnen)? De borde defintivt jobba på en mer sammanhållen information som ger alla detaljer på ett samlat ställe.

Informationen är för övrigt inkorrekt då det står att har rätt att sälja förfallna krediter, när man i verkligheten inte kan välja detta utan det sker automatiskt. Petitess då de flesta antagligen vill genomföra försäljningen, men på 80%-iga kontrakten är det inte en självklarhet.

Visst kan det alltid bli bättre, men jag är mycket nöjd med hur det har gått, speciellt på senare tid med krediterna som har 100% buyback, så man slipper strul med förseningar och kreditförluster.

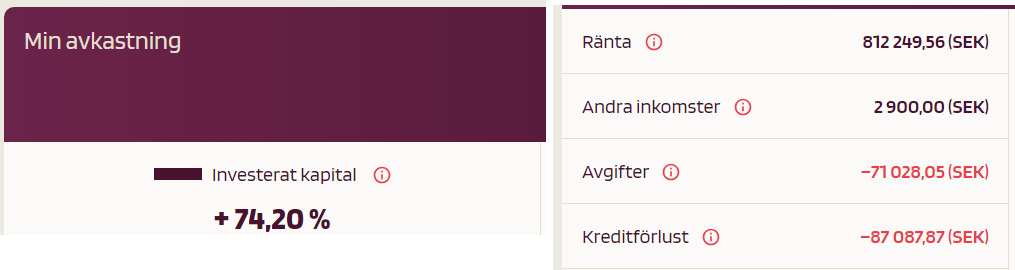

Jag började spara på riktigt hos Savelend juni 2018, så det har gått 6 år nu. Kan inte vara annat än nöjd med dessa siffror.