Jag har haft ett litet konto med 100% återköp i ett halvår. Sammanlagd ränta hittills är 3,03%, dvs drygt 6% per år. Det var enligt förhoppning, så jag fortsätter.

2 gillningar

Jag har varit kund sen 2019 hos Savelend de sista 2 åren med bara krediter 100% återbetalning. Avkastningen ligger på närmare 7% under dessa 2 åren. Senaste tiden har det dock varit svårt att få ut alla pengar på nya lån.

Gillar denna strategin men man måste vara medveten att pengarna inte är likvida som på ett vanligt bankkonto.

Inkasso lån har jag sen tidigare och de tuffar på bra , dock med längre räntor än konsumentkrediter. Dock vet jag inte hur det kommer bli i slutändan då det är en portfölj av ett antal lån som hamnat på inkasso. Kanske blir det en stor del kvar till sist som inte betalas av utan blir kreditförlust.

Övriga lån är jag skeptisk till, risken är förstor när man inte får del av intäkter som kan tillkomma när lån går till inkasso osv.

Dags att summera 2024 för min del. Jag investerar nästan uteslutande i “Konsumentkrediter 100” sedan 2 år tillbaka. Där säljs alla förfallna krediter till inkasso och man får 100% av insatsen tillbaka, vilket betyder att man inte får några kreditförluster och heller inga krediter som ligger hos inkasso i evigheter.

Jag har även investerat i ett par av deras fastighetsprojekt under 2024.

Just “Konsumentkrediter 100” är mitt favoritsparande, då man vet vad man får, stabil ränta varje månad utan strul.

God eftermiddag! Har du någon koppling till Savelend/SBL Finans, utöver att du använder deras produkt?

2 gillningar

Nej. Jag har investerat hos Savelend sedan 2018, men har inget annat att göra med dem, är inte ens aktieägare. Tråden heter “Savelend - Hur har det gått” och jag visade hur det gått för mig.

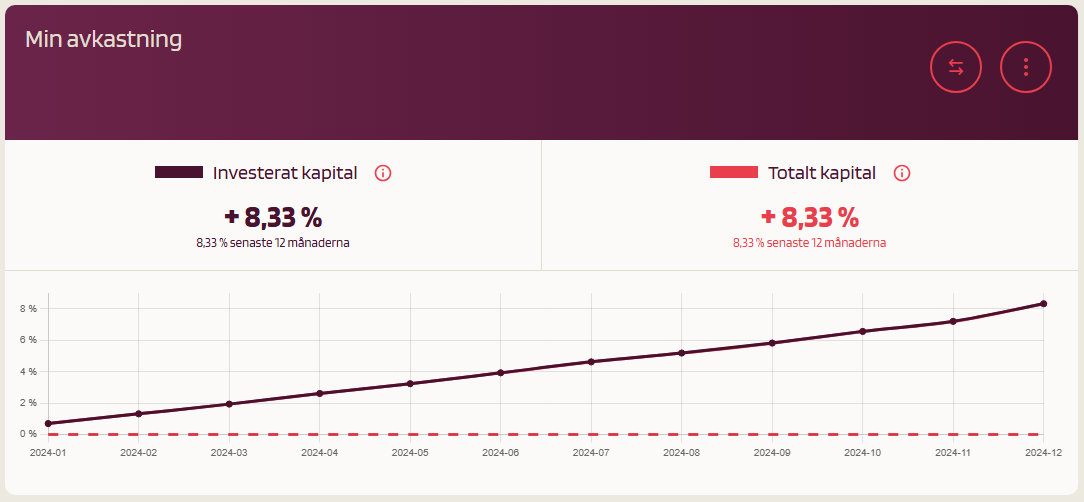

Evolina, är statistiken utan fastighetsprojekt? Missar alltid projekten. Jag har under 2024 ändrat från en egen konfiguration med låg procent per investering men allt aktivt till bara 100% konsumrntkrediter. Har pausat balanserad portfölj och för över till 200% konsumentkrediter. Tänkte ta öppna ett fastkonto, men ligger bättre till som det är. 6.67% 2024. ![]()

Är även aktieägare sedan start, så ligger ju back där, men har köpt på mig mer. Saknar Ludwig, men hoppas att han lärt upp de som nu driver företaget vidare.

De har tagit in en ny person från Tessin som ska utveckla fastighetsprojektsdelen.

Ja, den statistiken var för Konsumentkrediter 100.

Fastighetsprojekten går ju mycket bättre, men är väl aningen högre risk.

Så här gick dem 2024:

Det släpptes ett nytt projekt idag på 14 miljoner som snart är fullbokat. Det gäller att vara rätt snabb då de är populära. 11% ränta, 18 månader löptid.

Tack för tipset, återigen missade jag mailet. Jag tecknade igår, men dö stor det 100% tecknat, får se om jag kommer med.

Och imorse kom ett ”B”- lån på Kameo som jag hann med när det låg på 38%. Mitt första på Kameo, som jag hört gott om av min pappa. ![]()

Om det redan var fullt kommer du tyvärr inte få tilldelning, men det kommer fler projekt. Kameo är också riktigt bra, jag investerar där med.

Hur mycket har du i förseningar. Jag har 12%. 60+ dagar växer hela tiden

Rimlig siffra, konsumentkrediter konvergerar till ungefär 11-13% försenade i en mogen portfölj.

Så här ser det ut för mig - “15 - 60 dagar försenad (10.86%)”

13% ligger det på just nu, men eftersom jag investerar nästan uteslutande i Konsumentkrediter 100 där alla förfallna krediter säljs efter tre missade betalningar (månader) och jag får 100% av insatsen tillbaka så blir det inga kreditförluster.

1 gillning

Skulle avråda från Savelend pga 2 saker, som också hör ihop:

-

Du låser pengarna på långa, flytande och olika löptider. Att ta ut pengarna blir i praktiken inte möjligt.

-

Låntagarna är mycket instabila och opålitliga (vilket väl är anledningen till att de går till Savelend istället för till banken). Om de inte betalar tillbaka lånet sitter du där med skägget i brevlådan och i det bästa scenariot får du tillbaka pengar flera år senare än det var tänkt från början.

När lånen låg på Lendify kunde man sälja sin låneportfölj, jag vet inte om det är möjligt längre. Men ingen vill väl köpa en portfölj av lån som defaultat, utan annat än kraftiga rabatter, dvs en betydande förlust till dig.

2 gillningar

Hela problemet med folk som inte betalar tillbaka och att en del krediter hamnar hos inkasso i evigheter, finns inte längre på konsumentkrediter. Eftersom de säljs till inkasso efter 3 missade avbetalningar och du får insatsen tillbaka (antingen 100% eller 80% beroende på vilka krediter du valt att investera i) så vet du hur lång löptiden är på dem.

Det är därför jag nästan uteslutande investerar i dem. Man vet hur länge pengarna är låsta och när man får tillbaka dem och inga krediter hamnar hos inkasso för din räkning.

Man kan ju ställa in i Smartinvest precis vad man vill investera i och vad man inte vill investera i.

Vad händer med räntan på krediterna som går till inkasso? Blir den noll pss som oplacerade medel?

Stämmer inte med min upplevelse alls. 100 % av min portfölj är konsumentkrediter, och nära 80 % av värdet ligger hos inkasso, typiskt sedan mitten av 2023. På 18 månader bör konsumenterna ha fått sina 3 påminnelser…

1 gillning

Är inte det en död portfölj från lendify? (man måste skilja på aktiva savelendportföljer och portföljer som bara ligger kvar med dåliga lån kommandes från lendify)

1 gillning

Ja den är från Lendifytiden. Oavsett så ligger pengarna låsta, på Savelend, nu.

Ser nu också att man kan sälja sina krediter för valfri % av värdet. Nån som har erfarenhet av detta? Vilken % behövs för att få den såld?

Har väl fått typ 5 % årlig avkastning på skiten sedan kanske 2017. Riktigt riktigt uselt.