Ja, Lendify var uselt och hade en kreditgivning som gick ut helt på att öka portföljen, till skillnad från Savelend som gick andra vägen och istället accepterade cash-drag (och fortfarande gör det) istället för att slänga pengar på precis allt. Tyvärr är det du som såldes (för 0kr) när Savelend tog över Lendifys portfölj och kundstock, ett i mitt tyckte tveksamt affärsbeslut då Savelend nu får klä skott för de usla lån som kom med.

Intressant, tack för informationen, men jag förstår inte riktigt. Kan du förklara Cash-drag? Jag som såldes? Låtsas att jag är 30 år ![]()

Jag kanske är för hård i min kritik mot Savelend, men helt ärligt borde dom ha kommunicerat med kunder som mig, inte bara låtit våra ruttna portföljer ligga oåtkomliga. Jag går in en gång i halvåret och tar ut den lilla % av kapitalet som frisläppts, men det kommer ta hundra år att få ut allt om det fortsätter i samma takt som nu. Önskar att det bara var ett talesätt men 100 år är absolut i rätt ballpark tyvärr.

Kreditgivare (dvs investerare) vill ha alla sina pengar utlånade hela tiden, då likvider som bara ligger på kontot inte ger avkastning. För att uppnå det måste man hitta låntagare att låna ut pengarna till. Typiskt är det bara runt kanske 20% (gissad siffra) av de som ansöker om lån som får ett lån. Genom att sänka kraven får man mer utlånat och kan nå närmare 100% utlåning av kapitalet, men baksidan kan bli att man får långt sämre avkastning på dessa extra lån så netto sänker man avkastningen trots högre andel utlånat. Savelend har historiskt ofta valt att acceptera att allt inte är utlånat hela tiden istället för att sänka kraven allt för mycket. Att hitta denna sweetspot är the holy grail i kreditgivning. Tillräckligt usel ekonomi och oekonomiskt tänk så att man tar ett skitlån, men inte så illa att man inte klarar av att (eller vill) betala tillbaka.

Cash-drag betyder alltså att avkastning dras ner pga kontanter som inte används.

4 gillningar

I flera år nu har precis alla Konsumentkrediter som ges ut av Savelend försäljningsavtal av förfallna krediter, vilket betyder att inga lån hamnar hos inkasso för din räkning. Det finns två olika, “Konsumentkrediter 100” och “Konsumentkrediter 80”, vilket betyder att du får 100% eller 80% av insatsen tillbaka, beroende på vilka krediter du investerat i. “100” har ca 8% ränta och “80” ca 16% ränta.

De krediterna du har gavs ut av Lendify, inte Savelend, och har därför inget försäljningsavtal. Savelend tog över alla gamla Lendify-portföljer när de köpte upp dem, men avtalet från Lendify gäller ju fortfarande för dem.

Vidareförsäljningsavtal:

1 gillning

Lite Savelend-nyheter för den som är road av det.

NordIX AG kommer att utöka sitt engagemang hos SaveLend med minst 115 miljoner kronor under 2025.

SaveLend Group AB avyttrar en minoritetspost i dotterbolaget Billecta AB för 22 miljoner, där köparen även har rätt att förvärva resterande del av Billecta till en total värdering av samtliga aktier i Billecta om minst 140 MSEK.

Savelend skall enligt uppgift använda pengarna för att bli kreditmarknadsbolag och kunna fortsätta med konsumentkrediter efter 2026 och även börja med vanliga sparkonton med insättningsgaranti.

2 gillningar

Hur funkar det med att ett företag gör reklam för att de investerar hos ett annat? Får de en bättre deal eller är det för att de vill att Savelend ska fortsätta få in pengar ocu därför gå bra framåt? ![]() Genuint intresserad! För spontant så tänker jag att man inte gratis gör reklam för ett annat företag.

Genuint intresserad! För spontant så tänker jag att man inte gratis gör reklam för ett annat företag.

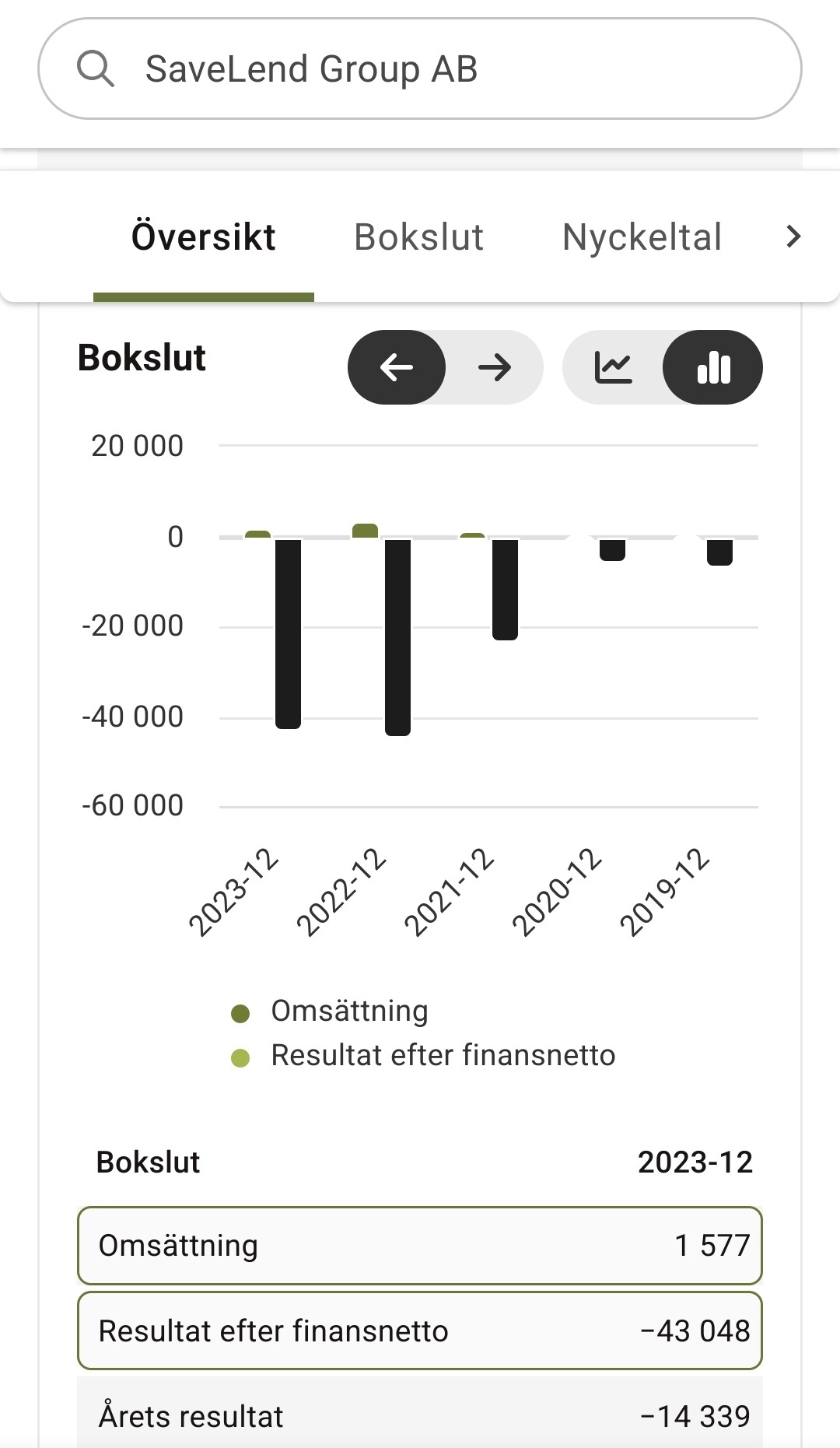

Hur ser ni på Savelends resultat de senaste åren? Visst att man står som långivare på lånen om Savelend går i konkurs, men lånen måste ju hanteras/säljas då också.

1 gillning

Jag tycker det ser oroväckande ut. Först avled grundaren / huvudägaren / VD:n etc etc Ludwig Pettersson, och sedan slopades avdragsrätten för blancolån.

Hur ska de lyckas få det här att sluta bra?

4 gillningar

Vill tillägga att även om det är låst i 3 år. Stänger man av auto investering, så får man ut pengar var månad. Tex har man en miljon investerat. Kan man få ut över 50 tusen per år med återbetalning +ränta. Så även i nöd kan man få pengar var månad. Dock inte ta ut större summor.

Missa inte dagens stora fastighetsprojekt de släppte. Riskbetyg A, LTV på endast 57%. 9.5% ränta. Det är snart fullbokat trots att det är det största projektet de släppt på 31 miljoner.

1 gillning

Tack. Jag tecknade när det låg på 70%.

Kul med ett A projekt på Savelend!

Har även tecknat en del på Kameo och Funding partner senaste tiden för att diversifiera från börsen.

Jag började med att spara hos Lendify/Lunar. Där var det relativt mycket kreditförluster, men jag lyckades relativt väl genom att bevaka mina investeringar varje månad. Så fort någon började halka efter med betalningarna så sålde jag det kontot, vilket gick snabbt. Där fanns en fungerande andrahandsmarknad.

Min strategi var alltså att ha många konton med få investeringar i varje och sälja snabbt för att undvika kreditförluster.

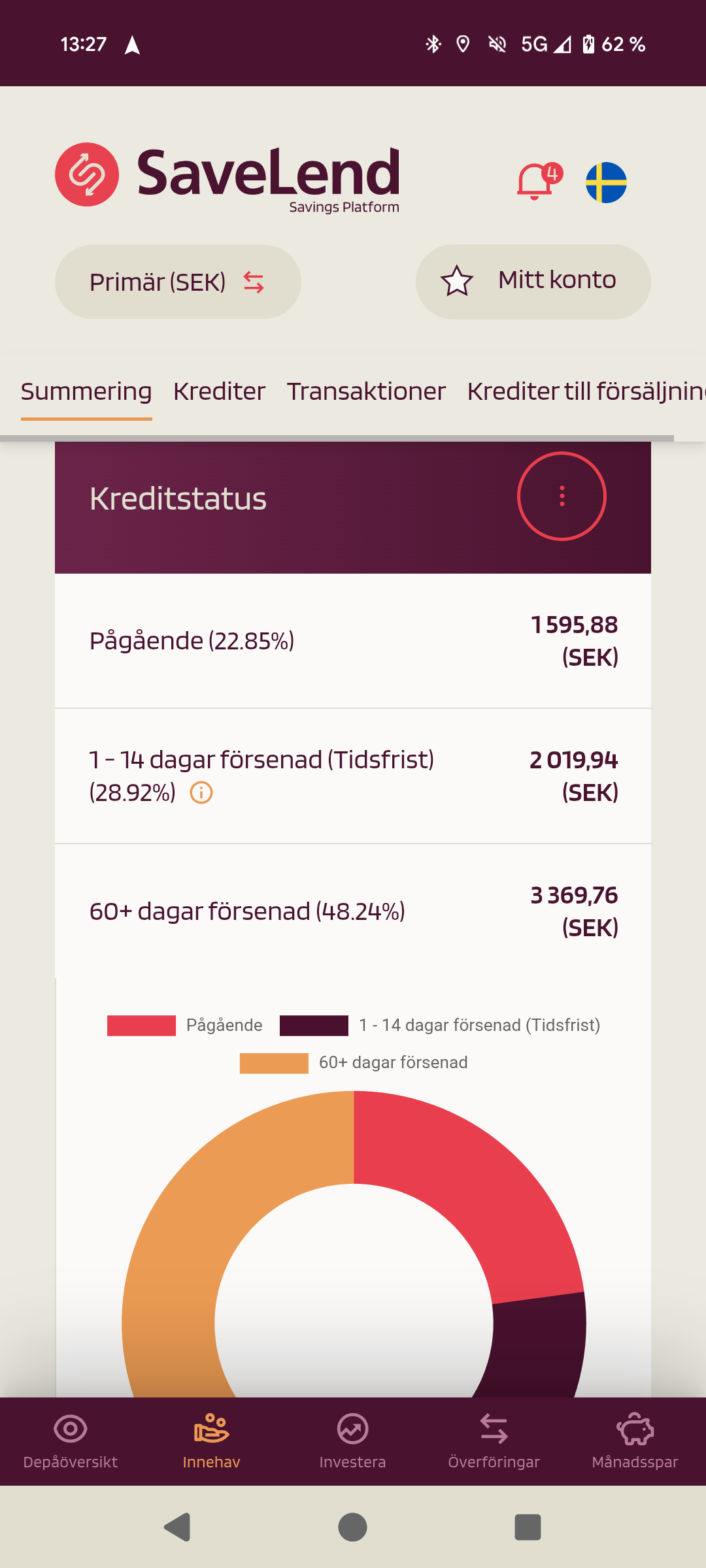

Sedan Savelend tog över har jag inte lyckats sälja någonting. Jag har investeringar som löper över +10 år och flera av dem har vid det här laget gått till inkasso. Jag ser det som att jag är blåst på dessa pengar.

4 gillningar

Eftersom andrahandsförsäljning av lunarkrediter enbart kan ske till andra tidigare lunarinvesterare så blir min tolkning av detta att det på Lunar fanns ett inflöde av nya investerare som inte visste bättre än att köpa dåliga krediter på andrahandsmarknaden. Nu finns inte denna grupp att dumpa problemkrediterna på så de med Lunarkrediter på Savelend sitter och försöker sälja till varandra bara. Savelend kan ju inte göra så mycket åt det. De skulle kunna öppna så att även vi vanliga Savelendinvesterare kan investera i dessa, men med ryktet som krediterna har så tror jag inte många skulle ge mycket mer än 10 öre på kronan eller så.

1 gillning

Eftersom det nu är officiellt att min sista kredit av de jag har kvar på plattformen gått över till status “Försenad”, och det därmed i praktiken är oklart om jag kommer få se pengarna igen, så tänkte jag sammanfatta mina hitintills nästan 6 år med Savelend med lite siffror.

Insatt kapital sedan 2019-08: 16 650 kr

Avkastning (Ränta minus avgifter & kredit-/kapitalförluster): 1 850 kr

Uttaget kapital + tillgodo på plattformen: 16 344 kr

Pengar kvar i försenade krediter: 2 158 kr

Pengarna jag “tjänat” på 6 år och kunnat stoppa i fickan är alltså ca 306 kr, men det är innan skatt och den har nog varit högre än så. Det är alltså knappt 2%, och om man antar att jag får se de 2158 kronorna igen (det får jag inte, det ska minst betalas avgift på dem också) så är det det knappt 15% över hela. Ett 2%-igt sparkonto hade gett liknande resultat över så lång tid.

Det är skönt att jag inte gått in med mer pengar, så klart. Min lilla slant är nog en piss i havet när det kommer till de större investerarna, men jag misstänker att avkastningen i procent som jag fått är lik vad man kan förvänta sig oavsett insats om man gjort på samma sätt.

Märk väl att krediter med 100%-igt återförsäljningsavtal inte fanns när jag började, de är ett relativt nytt påfund. När jag investerade så var det med plattformens egna “SmartInvest”-funktion påslagen, utan att trixa så mycket med den. Det vill säga det sättet SaveLend själva rekommenderar man investerar på. För att vara extra tydlig: Det är SaveLends egna rekommendationer som väglett mig till den avkastning jag fått, och den står stick i stäv mot det som stått i marknadsföringen jag sett.

Skulle jag rekommendera SaveLend till den som är nyfiken? Nej.

5 gillningar

Katastrof.

4 gillningar

Jag kanske har fel, men får en känsla av att de få som pratar om Savelends fantastiska upplägg och avkastning, har personlig vinning i sina påståenden.

Hela upplägget med Savelend känns väldigt riskabelt, i alla fall för kunderna.

Känns mer ok att vara på börsen, där framgår riskerna tydligt i alla fall.

3 gillningar

Så kan det säkert vara. För egen del så är det definitivt inte så iaf.

Jag skickade in en liten summa för sju månader sedan för att se hur fantastiskt det hela var. Valde enbart konsumentkrditer med 100% återköp.

Resultatet hittills är 7.5% i årsränta på kapital som varit investerat. 6.7% på allt kapital jag satt in hos dem. Skillnaden beror på att allt kapital inte investeras (lånas ut) hela tiden och att dåliga krediter som återköps inte ger ränta.

Så 6,7% ränta som är rätt bra. Inte 8% som reklamen sa men OK iaf. Priset som man betalar är att det inte finns någon bankgaranti dvs alla pengarna kan försvinna.

Är det värt det? Kanske. Kanske inte. Det får nog var och en bestämma. Jag behåller nog min lilla pott där men stoppar inte in mer pga avsaknad bankgaranti.

1 gillning

Varit med sen 2021-05 men slutade 2023 och tog ut pengarna med minskad förtjänst pga andrahandsmarknadens försäljningsavgift och att savelend automatiskt tecknat alla mina pengar i 7 års krediter eller vad det var.

Nu var jag nog dum igen och hoppade på tåget 2024-07 med bara 100% konsumentkrediter, senaste 12 månaderna ligger jag på +5,26% på investerat kapital och +4,88% på totalt kapital, 0:- kreditförluster dock 504 kr fast i hyresprojekt från 2021 (Allmogekulturen västerås) och 2023 (Merx Fastighets AB)

Insett igen att man blir väldigt låst så stängde av månadssparandet och auto-placeringen. Blir att vänta ett tag (längsta till 2031) alternativt lösa ut på andrahandsmarknaden.

2 gillningar

Just så. Hyfsat bra ränta men till ett pris. Även inlåsningseffekten som du tar upp.

Hoppade på för ca 5år sedan, dock bara med 30kkr, försökt komma ur i 2år, men lär bli en ordentlig procentuell förlust…

Flera krediter som inte går att komma ur.

Glad att jag inte investerade mer

2 gillningar

sitter inne med 300k+ och har bestämt mig för att avveckla. Det som finns från tidigare ägare är helt jävla låst… Det övriga tickar ut ca 2-3 papp per månad.

Visst, utvecklingen är ca 7%. Men de är sååå jävla låsta…

3 gillningar