Jag kollar lite på att byta sjuk- och olycksfallsförsäkring, mest för att se om jag kan få ner kostnaderna. Dock har jag märkt att jag via mitt kollektivavtal (sveriges ingenjörer) redan är försäkrad vid sjukdom. De täcker upp så att jag får 90% av min vanliga lön. Är det då onödigt att ha sjuk- OCH olycksfallsförsäkring och istället bara ha olycksfallsförsäkring. Eller missar jag någon detalj som den privata sjukförsäkringen täcker?

Sen ytterligare fråga; vilka skulle ni rekommendera att ha sin sjuk- och olycksfallsförsäkring, eller olycksfallsförsäkring? Vilka har ni haft dålig och bra erfarenhet av?

Är du anställd med kollektivavtal och har en god inkomst är det sannolikt i första hand inkomsten du vill försäkra om du blir arbetsoförmögen. Det är min uppfattning görs genom 1) Försäkringskassan och 2) Arbetsgivaren

Visst kan det vara “trevligt” med en klumpsumma på 500 000 kr om du får en cancerdiagnos eller 50 000 kr i ersättning om du bryter benet, men jag har i alla fall landat i att det inte är meningsfullt för mig.

Så läs villkoren på din befintliga försäkring och fundera på vilka situationer där du vill försäkra och vilka belopp du får. För en hemförsäkring är ju det enkelt - typ “villan brinner ner” respektive "få akut sjukvård för blodförgiftning och lunginflammation i Thailand och sen ta sig hem med ambulansflyg ", men med många andra försäkringar upplever jag det som svårare.

Nackdelen med att byta kan vara att det blir en ny hälsodeklaration. Har man något besvärande i sin journal kan man bli nekad att teckna försäkring, då är det bättre att man har kvar den gamla. Har bekanta som råkat ut för detta med bl.a. reumatiska sjukdomar.

Vill inte vara den som är den. Men har man bolån och familj etc kan det vara bra att få loss en större summa pengar till familjen om det visar sig att man inte kan arbeta längre.

Självklart är det så. Men då är det också det man ska se till att det är vad försäkringen täcker. Att få 200 kr/dygn man är inlagd på sjukhus eller 0,8% av försäkringssbeloppet för att man amputerat en stortå (båda IF) är för mig totalt ointressant.

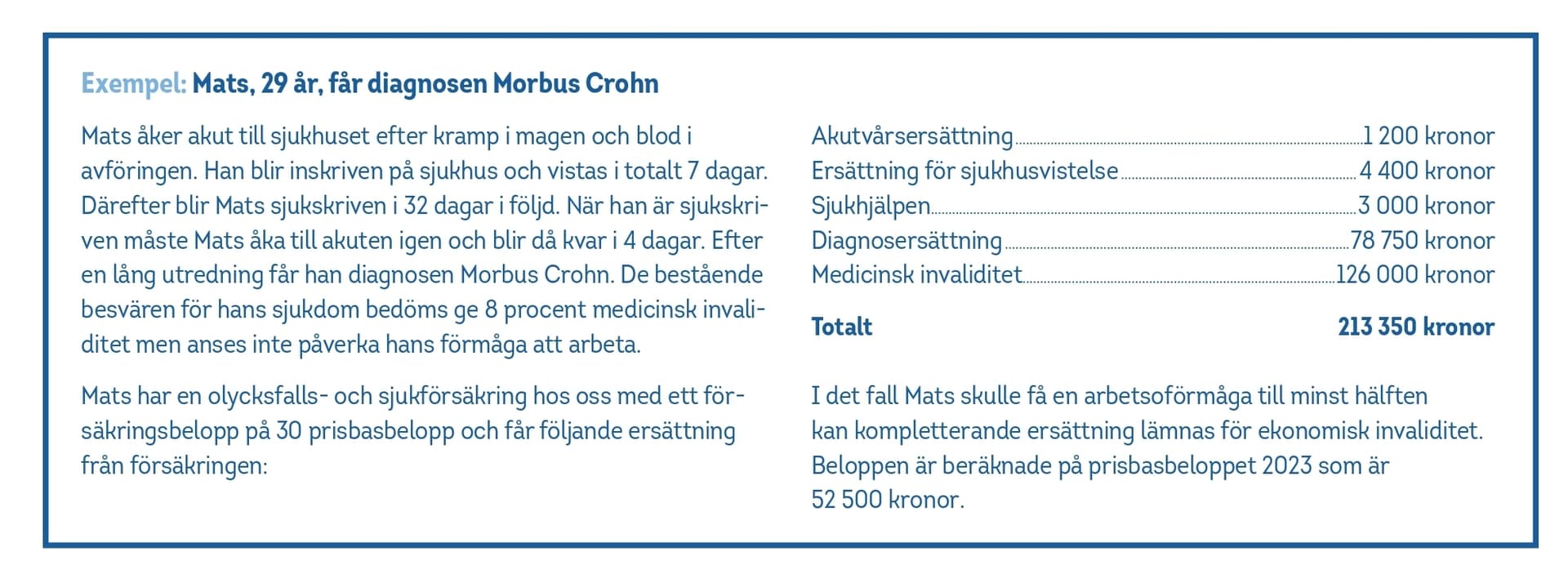

Här ett exempel från Länsförsäkringar hur deras försäkring funkar.

För egen del så fick jag ca 2000kr om jag minns rätt när jag bröt fingret och inte kunde arbeta. Givetvis var det 2000kr jag kunde vara utan men då var försäkringen gratis det året iaf.

Min kusin som är i 35 års åldern och har 4 barn blev nyligen diagnostiserad med Leukemi och kan inte jobba längre. Hon har fått 100 000kr än så länge. Kommer säkert mer pengar skulle jag tro? Både hon och hennes man är låginkomstagare så det är mycket pengar för dem.

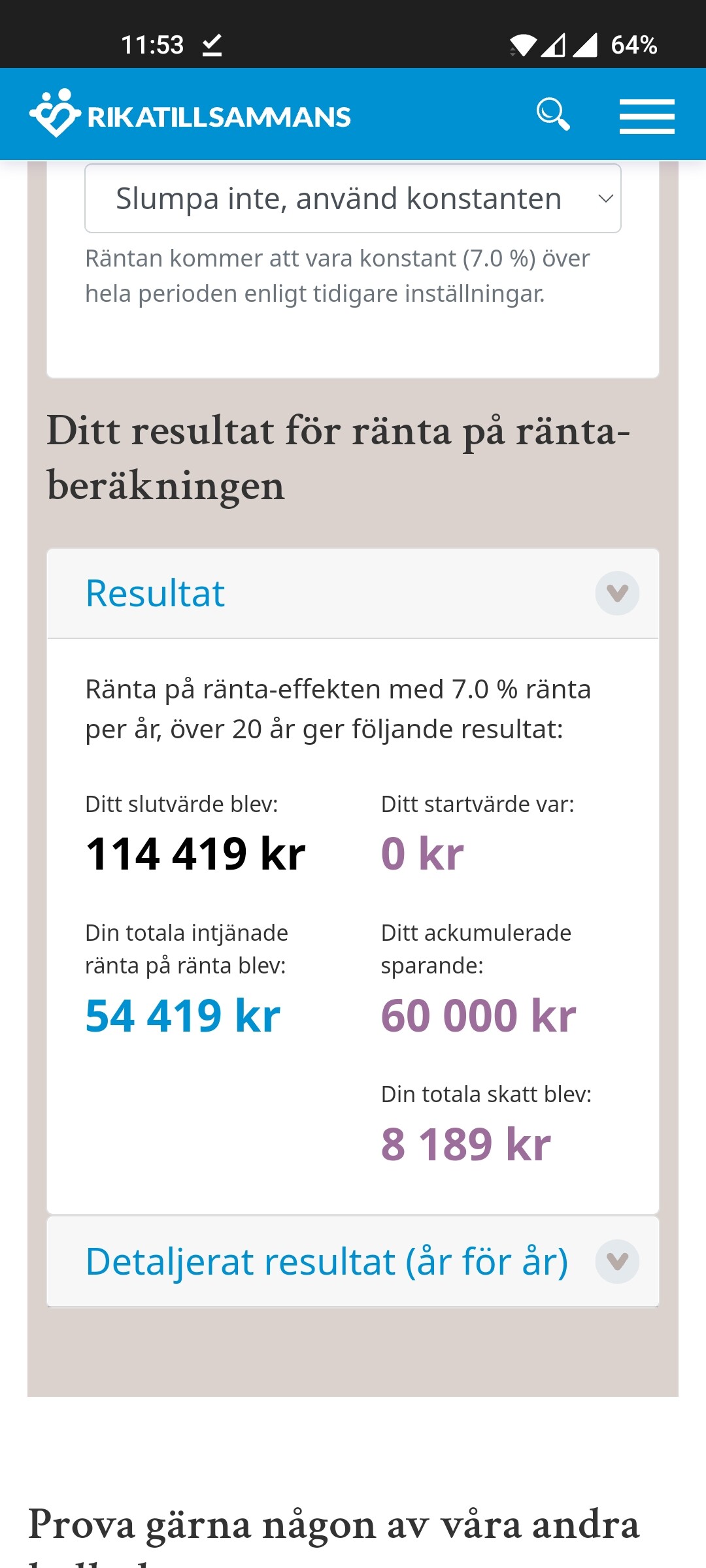

Men jag är också lite allergisk mot försäkringar. Om vi låtsas att det kostar 3000kr per år kan vi peta in det i ränta på ränta och få totalt 115 000kr på 20 år. (förutsätter dessutom att premien inte höjs )

Det gäller inte bara att ha rätt utan även att få rätt. Jag upplever att försäkringar trots namnet inte går att förlita sig på när det väl gäller, så det går inte att tänka ”det är chill om något händer, jag är ju försäkrad… utan det blir mer en ”nice to have” och man behöver ha andra system på plats samtidigt. Du kanske inte heller är i skick att ta tillvara på dina rättigheter när du väl behöver försäkringen och bolag trilskas.

Jag vet inte vad detta beror på, men min upplevelse är att det blivit värre med åren. Beror det på fler bedrägeriförsök än tidigare pga annat samhällsklimat, eller beror det på att folk ansöker om ersättning för minsta ärr på tummen?

Jag har själv haft en allvarlig diagnos men tack och lov kommit lindrigt undan. Vet ej om jag lider av FOMO men hade jag medvetet haft en sjukförsäkring hade jag tagit kontakt med dem i det läget. Dock måste jag ändå säga att jag klarar mig, pga att jag kom lindrigt undan. Jag har varit sjukskriven i totalt 1.5 månad för att få vård och rehabiliteras. Och det behövde jag inte en sjukförsäkring för att hantera ekonomiskt.

Jag tycker sjukvårdsförsäkringen är viktigare. Sorgligt dock att man känner ett behov av den.

“■ Inget landsting lever idag upp till de nationella riktlinjerna för prostatabehandling, 9 av 10 får inte sin prostataoperation i tid.

■ 6 av 10 får inte sin primära behandling för bröstcancer påbörjad inom de 28 dagar som riktlinjerna föreskriver.”

Claes Malmberg om sin cancer.

"– Det var precis i början av pandemin, då var sjukvården så belastad. Så hade jag sådan fruktansvärd tur att jag långt tidigare hade beställt en privat sjukförsäkring som jag inte visste att jag hade, säger Malmberg.

Tack vare försäkringen blev han opererad inom bara några veckor.

– Det hade aldrig inträffat om jag inte hade haft den privata sjukförsäkringen, som jag egentligen är motståndare till att man kan teckna, men i mitt fall var det min smala lycka. Så det var så mycket tillfälligheter som gjorde att allt gick så bra som det gjorde, säger Malmberg."

Jag vet ingen statistik om hur ofta Regionen är snabbare än privat försäkring. Men tycker ändå summan för försäkringen är så pass liten att jag ej vill chansa.

Sedan har man ju hört någon åka till Finland och betala operationen själv, så det alternativet verkar ju finnas också.

Ni alla verkar inte helt vara eniga kring om man ska ha sjukförsäkringen eller ej. Jag är en person som ofta vill vara försäkrad för man vet inte vad som kommer hända i framtiden. Sen finns en poäng i att om min inkomst redan är försäkrad kanske man inte behöver en full försäkring till. Men för vissa sjukdomar kan det ju vara trevligt att få en stor klumpsumma. för man vet inte vad för utgifter man kommer ha i framtiden, speciellt om man blivit riktigt sjuk som hämmar ens arbetsförmåga. Löneförsäkringen från försäkringskassan och kollektivavtal gäller väl bara i 365 dagar om jag förstått det rätt?

Sen roligt att ni tog upp sjukvårdsförsäkring också. Nu, som den försäkringsperson jag är, känner jag att jag måste ha det också haha.

Jag har nog själv kommit fram till att jag vill ha kvar sjuk- och olycksfallsförsäkring, åtminstone en olycksfallsförsäkring i alla fall. Detta för att framtiden alltid är ovis och just nu har jag inte det kapitalet heller för att känna att jag skulle känna mig helt lugn i ett läge där jag blir riktigt sjuk eller hamnar i en olycka.

Min personliga erfarenheter är efter en trafikolycka som ledde till både sjukhusvård, sjukskrivning och invaliditet. Då ”ska” de vara extra hjälpsamma, men jag upplevde motstånd hela vägen. Nu var det ganska många år sedan så har förträngt detaljerna, men det var vare sig en trevlig eller snabb handläggning av ärendet. Var Moderna försäkringar i det fallet.

Annars är det ju sådant man hört omgivningen berätta om sina egna fall. Allt ska ifrågasättas och minsta lilla kryphål de hittar i sina sju kilometer långa avtal för att slippa betala används.

Man behöver i princip vara försäkringsjurist för att kunna tyda och jämföra de olika avtalen och förstå vad de egentligen täcker och under vilka förutsättningar. Enda som fungerar hyfsat är väl den klassiska hemförsäkringen som har någon form av standardinnehåll på de viktigaste bitarna.

I länder med färre allmänna försäkringslösningar (ex. USA) så ingår privata försäkringar anpassade för din unika situation som en naturlig pusselbit i finansiell planering och går att få bra hjälp med.