En nischad fond är om jag fattat det hela rätt en fond som endast investerar inom ett visst segment, inriktning eller utifrån definierade principer. Exempelvis tillväxt, teknik, miljö osv.

Samtidigt verkar konsensus vara att man som privatsparare skall ha en stor bredd i sin portfölj vilket då blir globala indexfonder eller en 60/40 fördelning hos en fondrobot. Då har man en sk “bra båt”.

Men innebär inte det då att nischade fonder per automatik åker runt i dåliga båtar? Om vi exempelvis tar Ny teknik hos TIN fonder och det ras vi nu upplevt i sektorn teknik och tillväxt så har de ju ingen möjlighet att dra till värdeaktier eller någon annan placering för att hindra fallet.

Som privatperson så har jag ju trots allt möjligheten att bita i det sura äpplet och acceptera att min riskspridning var dålig och köpa indexfonder och fondrobotar. Eller är den bistra verkligheten att fondbolagen bryr sig egentligen bara om fondavgifterna, om sedan kundernas pengar går från 100 miljard till 10 miljarder under en period så spelar det ingen roll?

Vad händer med en fond om man tyvärr prickat en nisch som aldrig återhämtar sig, ett exempel på detta kan kanske vara Rysslands-fonder. Avvecklas den då och så summerar fondbolaget vad man tjänat på avgifter och sedan hittar man en ny nisch som man hoppas att kunderna kommer gilla?

De brukar slå ihop fonder om de inte tror på en fond längre.

Då åker pengarna in i en annan fond de tror folk inte lämnar direkt och därmed fortsätter tjäna på avgifter.

Det var det jag misstänkte. Som kontext till min fråga så handlar det mest om att i mitt eget fall så har jag en del “tillväxt/teknik” innehav som givetvis gått helt värdelöst i år. Det är typ min dåliga båt. Frågan man då ställer sig är om det alltid kommer vara dåligt eller om det kanske bara finns några vinnare i denna gruppen som i praktiken överlever.

Då slog det mig att samma problem som jag sitter med borde vara vardag för fondförvaltare med samma inriktning. Och väntar man då bara ut att vinden vänder om man exempelvis sitter och förvaltar en Rysslands-fond eller teknik-fond? I sådant fall bör ju även jag anamma samma strategi istället för att bygga om till en fullständigt bra båt med bredare exponering i nuläget.

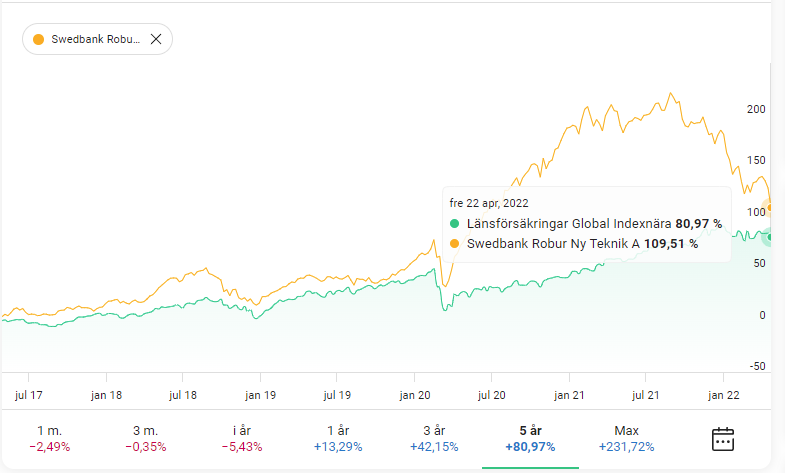

Det intressant här är att förstå om Swedbank Robur Ny Teknik gjorde några större förändringar under den tiden då de gick från förlust till utklassning av Stockholmsbörsen? Kan man anta att de sålde av några av raketerna så som Framfab och Icon fast då på tok för sent? Eller köpte dom rent av mer i dessa bolag under nergången för de kändes billiga? Alternativ satt de bara stilla och gjorde typ ingenting under en ganska lång tid och sedan började de investera i teknik igen.

Kan man i sådant fall applicera denna tekniken själv istället för att fly till globala indexfonder och fondrobotar?

Man ser till att ha flera olika typer av båtar samtidigt (diversifiera)

Man kan byta mellan de olika typerna av båtar, dvs man är inte låst vid att ha kvar båten “TIN Ny Teknik” på livstid utan den kan bytas ut till en annan båt som är bra just nu. Längre fram kanske man byter tillbaka till några av båtarna man ägt tidigare.

Vem är man i detta fallet? Om det är fondbolag så är det inte alla som har fonder inom allt utan till och med nischar hela bolaget. Så då är det svårt att byta inriktning

Om man ser det utifrån ett investerarperspektiv så skulle jag säga att:

En indexfond kräver ingen tillsyn av båten, men den kommer heller aldrig komma först (eller sist) i tävlingen.

En nischad fond är som att ha en racerbåt - den kan gå superbra i perioder, men den kan också kantra och sjunka till botten.

Det är två olika strategier.

Min subjektiva upplevelse från att ha sparat i 25 år och har testat en hel mängd racerbåtar under åren är att över tid så förlorar de flesta båtar mot den tråkiga indexbåten. Indexbåten är inte sexig, inte rolig, du kommer aldrig få uppmärksamhet för den, men den kommer alltid ligga bland topp-30 % - sannolikt till och med högre om man jämför med att småsparare som underpresterar ännu mer mot index över tid än proffs.

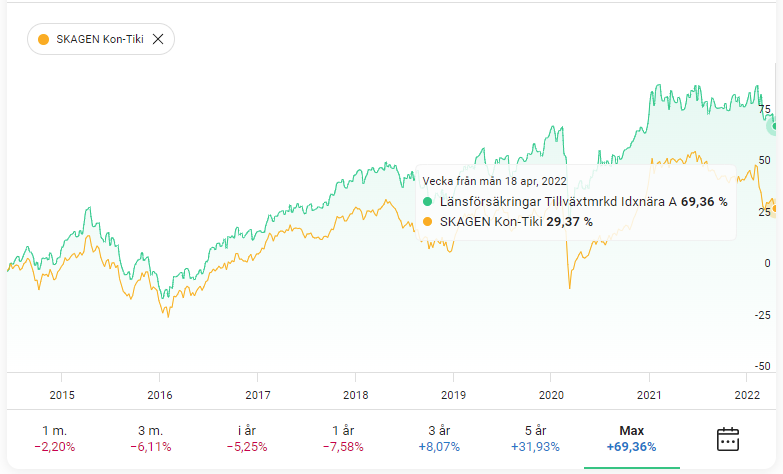

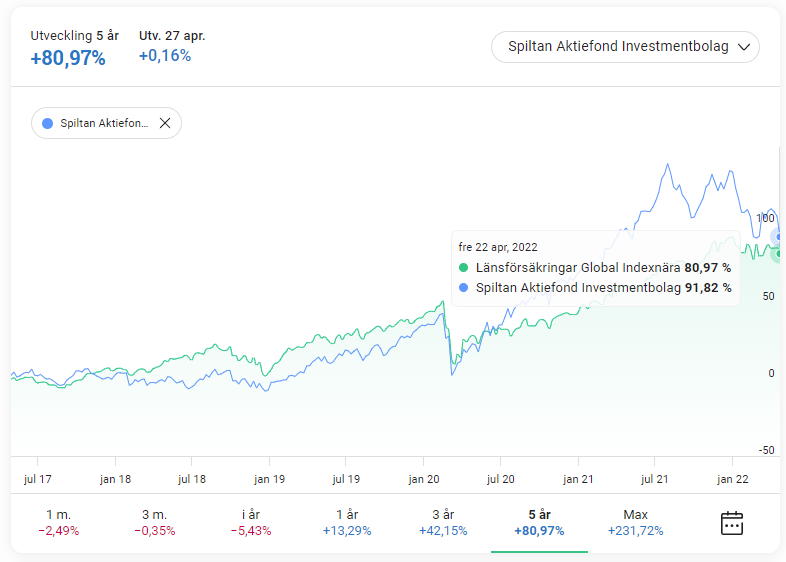

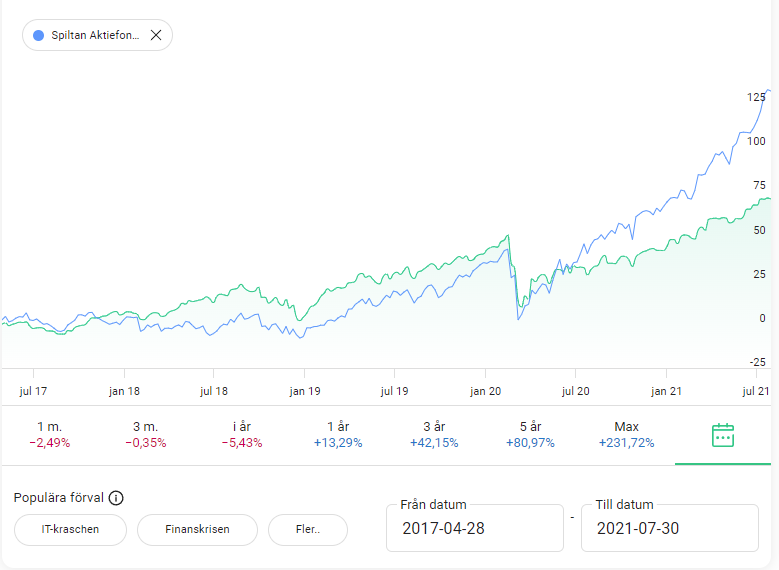

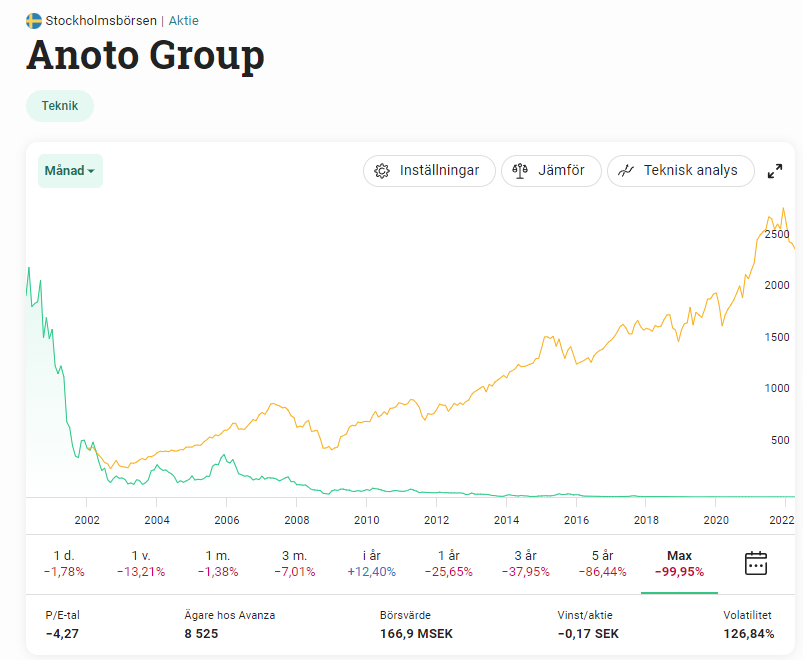

Några case-in-point (på fonder som fortfarande är kvar). Finns annars exempel på racerbåtar som sjönk till botten och är nu bortglömda. Några fonder som kanske ni som är lika gamla i gamet som jag:

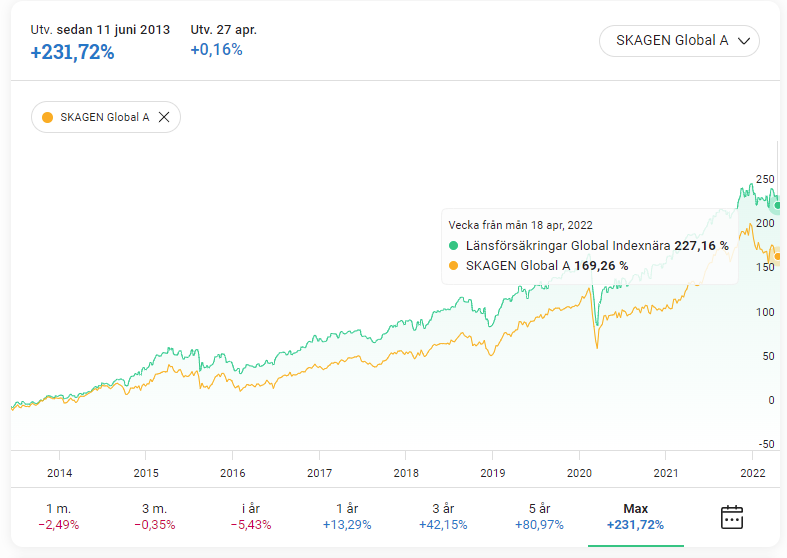

Skagen Global - superpoppis globafond för 10+ år sedan…

Jag har inget att invända mot fina och stabila indexfonder. Jag äger dem själv också

Men jag har alltid förundrats över hur man som fondförvaltare på nischade fonder har någon chans att alls lyckas när deras nisch råkar hamna i frysboxen. Det är nog så svårt att pricka rätt aktier om du får välja på alla aktier. Men de gör det ännu svårare och säger att de endast kan köpa och sälja utifrån en viss nisch och kriterier. Det borde vara upplagt för katastrof, men det verkar det inte bli. Vilket då för en till tanken att om det inte blir katastrof för dem, utan de väntar bara ut stormen, så kan man även som privatperson vänta ut stormen. Istället för att fly till indexfonder nu när allt har rasat.

Kontentan blir. Byt inte din dåliga båt när det stormar som mest. Vänta ut stormen och återhämtningen. Sedan byter du till en bättre båt inför nästa storm.

Nu får tråden två olika riktningar men för mig är båda intressanta.

Att byta båt eller kanske mer att organisera om sina innehav med bättre balans och spridning som jag ser det. Säg att du har gått all in på teknik och tillväxt senaste åren och haft en fin uppgång och utveckling. Båten är då dålig men du har haft tur. Nu har det rasat ner. Du är inte i behov av pengarna inom en säg 10 års period så du är långsiktig. Menar du då att man ändå säljer av till kanske 50% av värdet från toppen och placerar om i en bra båt? Kanske till och med med förlust. Jag har svårt att förstå det om din båt ändå består av solida bolag som Spotify, Evolution, Storytel, Sinch osv.

De nischade fondbolagen kan ju inte göra detta, för de är begränsade i en nisch. De kan bara intala sig att handla mer av samma, säga att det är rea just nu och bara hoppas att tiden kommer läka alla sår och göra att deras bolag och nisch kommer in från kylan igen.

Allt handlar om vad som är underliggande och hur det har värderats och hur man tror att det kommer värderas framgent. Men bara för att något har haft en kurs en gång, så betyder det inte att det kommer ha samma kurs i framtiden.

Sedan får man komma ihåg att marknaden alltid överreagerar åt båda håll.

Intressant. Jag har nästa förutsatt att det vi nu ser är en överreaktion och att det inte kommer uppstå så värst många nya bolag tills dess att pendeln vänder och då kommer pengarna flöda in i typ samma bolag som de flödat ut ur nu.

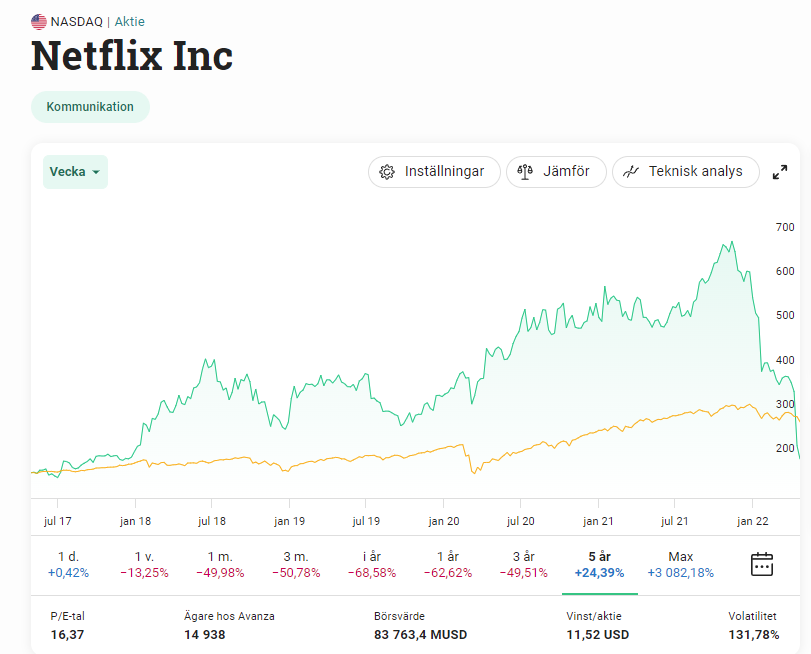

Och optimist som jag är så vill jag ändå tro att tillväxt, framtid och förhoppningar som symboliserar många av de bolag som idag tar rejäla smällar är framtiden. Vi och kommande generation vill hellre investera i Netflix, TikTok och Spotify än att trippla kursen i Boliden eller Trelleborg.

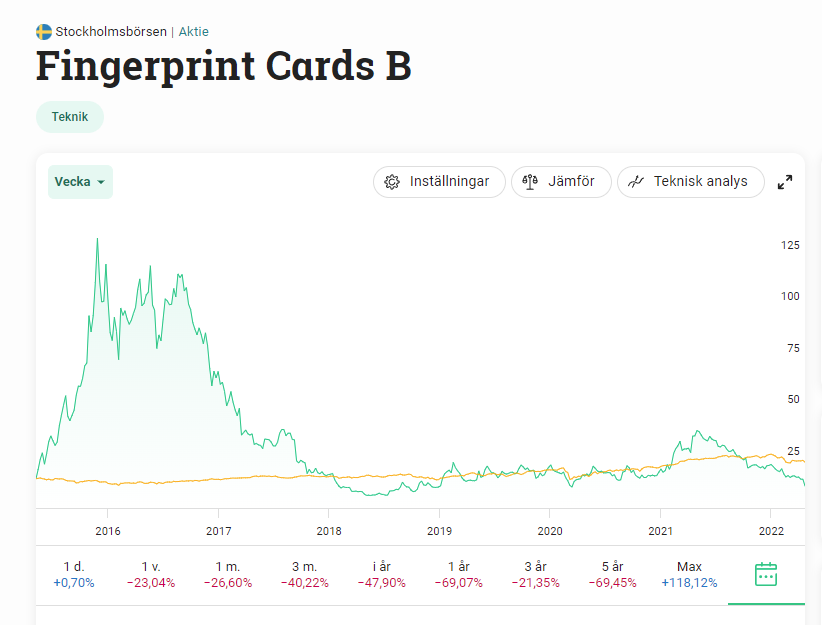

Men min grundfråga återstår. Hur agerar en nischad fond? Känslan är fortfarande att de väntar, handlar på rea och till slut så är de tillbaks igen på gamla nivåer. Under tiden så lever de på avgifter, analyserar bolag och dricker kaffe. Och är det då något som hindrar att en småsparare gör det samma. Om man nu undviker att lägga alla äggen i Fingerprint-korgen utan har viss spridning i segmentet.

De kommer ofta aldrig tillbaka till gamla nivåer utan de läggs ner istället genom att andelsägarna får sina pengar flyttade till andra fonder.

Det är mer lönsamt att driva fonder mer mycket kapital i, eftersom avgiften är procentuell.

Nerläggningar är också varför det ser ut som om bankerna bara har aktiva fonder som överpresterat sina respektive index. Har en en fond gått dåligt läggs den ner. Har den gått bra överlever den.