2 inlägg delades upp till ett nytt ämne: Investeringsregel: maximalt flytta 1 procent av portföljen åt gången

Vad är det för motpartsrisk dom har? Är de att det är matarfonder?

Japp, säkert ingen större fara, men jag läste deras (Avanzas) prospekt om fonden och upptäckte att de nämnde det som en motpartsrisk.

4 gillningar

Okej, Vet du om AMUNDI INDEX MSCI WORLD / EMERGING MARKETS fysiskt eller syntetiskt replikerar sina index?

1 gillning

Är det denna du menar?

JustETF har de flesta i sin databas. Det står överst om det är syntetisk eller ej. Denna var syntetisk.

Inte helt 100 på om det är exakt den som Avanza global matar in i, framgår inte i faktabladen:

Om det är det så förstår jag verkligen att dom flaggar för motpartsrisk i fondbladet ![]()

Ah, det står andelsklass i fondbladet. Då hittade jag denna fond som avses:

Den har ISIN LU1818750462. Tydligen är avgiften 0,03%, medan Avanza tar 0,08% för sin version av den.

Addendum:

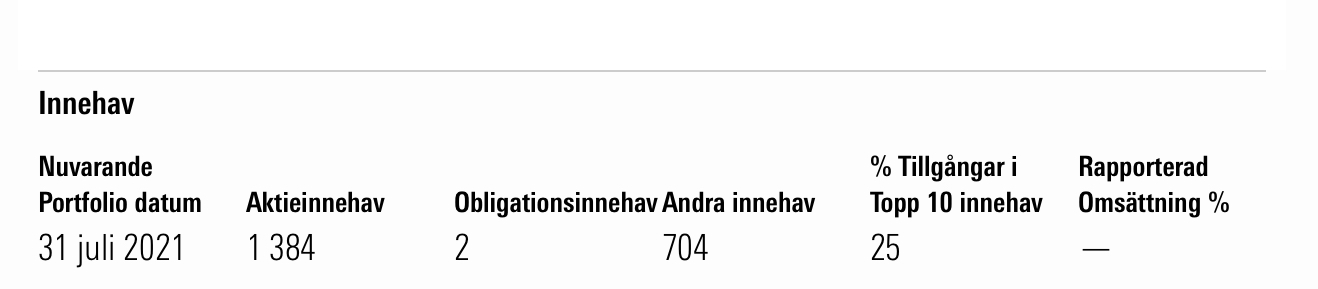

För tillväxtmarknader är det denna fond: Amundi Index Solutions - Amundi Index MSCI Emergi...|LU1903509831 Och där tar Avanza ut 0,15% mer än matarfondens avgift. När jag jämför ländernas procentandel i fonden på Avanzas hemsida och Morningstar så diffar de en hel del. Trots det står att de senast uppdaterades samma datum. Enligt Morningstar har den 2 obligationer och 704 andra innehav, dvs försök att replikera index.

1 gillning

Exponeringen mot indexet uppnås genom direkt replikering, huvudsakligen genom direkta investeringar i överlåtbara värdepapper och/eller andra tillåtna tillgångar som är representativa för indexets beståndsdelar i en proportion som ligger extremt nära deras proportion av indexet.

Verkar kunna vara en mix av både fysisk och syntetisk replikering då… ?

Det ser ut som att Amundi fonderna som Avanza matar in i, är fysiska. Men fysiska fonderna använder nästan alltid en liten del (några procent) derivater i sina innehav, så troligtvis handlar motpartrisken detta. Tycker att alla faktablad innehåller nåt om motpartrisk.

Står säkert hur stor andel i nån fransk årsredovisning som är omöjlig att få tag på. Känns tryggare att använda Länsförsäkringar eller SPP, avgiften gör ju ändå detsamma om det bara är några punkter:

2 gillningar

@SVJ hur har det gått med dina tankar kring Coeli-fonden? Jag har själv funderat på den fram och tillbaka men landade i att jag hellre föredrog SPP Global Plus. Detta då den ligger väldigt nära ett index, har mer än 20x så många bolag och att den har 10% som kan placeras fritt enligt förvaltarens eget huvud. Just det, den är väldigt mycket billigare också.

Tack @Aether  Just nu tänker jag att den är för dyr för det den tillför, både i sin avgift och att den tar ut ytterligare provision. Vitsen med Coeli för mig är att ha något i globaldelen som inte är en indexfond och förhoppningsvis uppför sig lite annorlunda än indexfonderna. Den uppgiften verkar inte SPP global plus kunna fylla på samma sätt men tack för förslaget! Ett alternativ kan vara att flytta in något annat som är mindre internkorrelerat med de andra aktiefonderna, gärna med högt beta, t.ex. en fastighetsfond. För närvarande tittar jag på att ersätta den delen med mer guld, så gulddelen landar på 20%. Jag tycker allt jag hör och läser pekar på att det är klokt att ha en mindre del aktier nu, även i en liten portfölj.

Just nu tänker jag att den är för dyr för det den tillför, både i sin avgift och att den tar ut ytterligare provision. Vitsen med Coeli för mig är att ha något i globaldelen som inte är en indexfond och förhoppningsvis uppför sig lite annorlunda än indexfonderna. Den uppgiften verkar inte SPP global plus kunna fylla på samma sätt men tack för förslaget! Ett alternativ kan vara att flytta in något annat som är mindre internkorrelerat med de andra aktiefonderna, gärna med högt beta, t.ex. en fastighetsfond. För närvarande tittar jag på att ersätta den delen med mer guld, så gulddelen landar på 20%. Jag tycker allt jag hör och läser pekar på att det är klokt att ha en mindre del aktier nu, även i en liten portfölj.

Globala aktiefonder 50%

Länsförsäkringar global indexnära 40%

Avanza emerging markets 10%

Svenska aktiefonder 20%

PLUS småbolag 10%

AMF aktiefond småbolag 10%

Räntor 10%

Långa räntor: iShares $ Treasury Bd 20+yr UCITS ETF USD (IS04) 5%

Korta räntor: Bankkonto 5%

Råvaror 20%

Xetra gold (4GLD) 10%

WisdomTree physical swiss gold ETC (GZUR) 10%

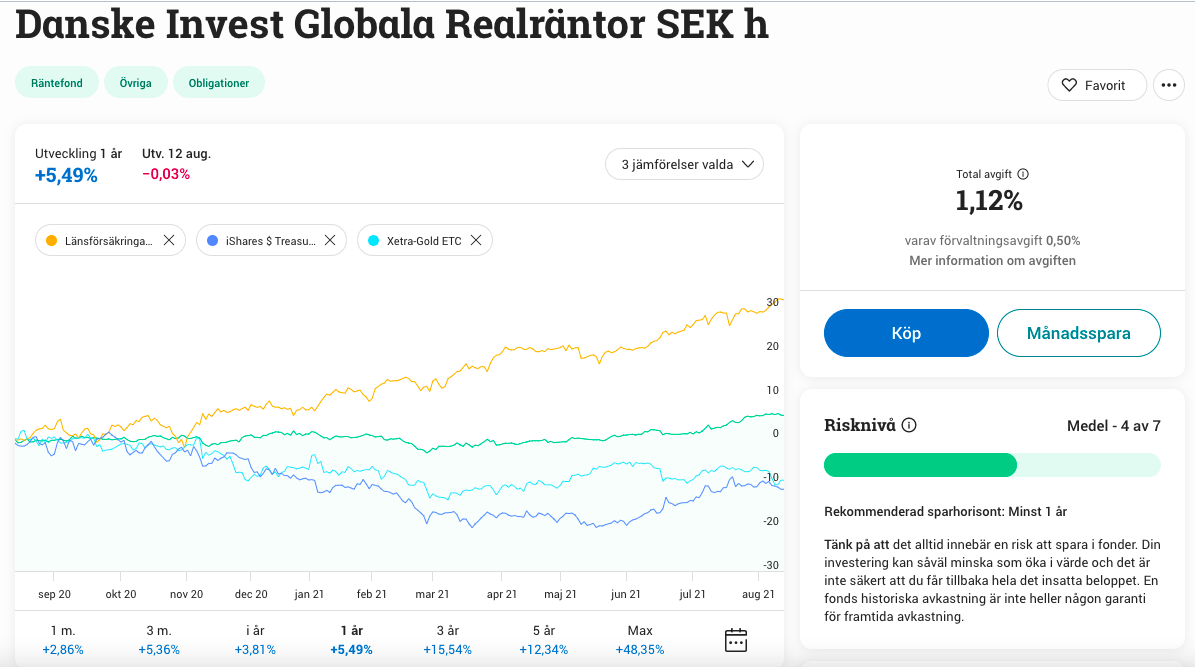

Jag är med och då är det ett förslag från mig givet nuvarande ränteläge och eventuell kommande inflation denna globala realräntefond som dessutom är valutasäkrad mot SEK.

Väldigt intressant fond!

Nu är jag tyvärr inte särskilt duktig på realräntefonder och behöver nog gräva i det så jag begriper hur produkten funkar. Läste i någon rapport jag tror du @Anonym länkade, om att realräntor och råvaror kan vara instrument som kan ersätta räntorna i noll-räntemarknaden, vilket är intressant.

Efter en snabbkoll:

plus

- Den är aktivt förvaltad vilket funkar bra i portföljen.

- Den ser ut att vara lågt men inte okorrelerad eller negativt korrelerad mot börsen. Passar ganska bra med portföljens andra delar tycker jag (se bild).

- Fonden ser ut att ha en fin historik, har låg volatilitet och verkar haft en stabil, låg avkastning.

minus

- Jag har ingen tyvärr mycket knapphändig kunskap om realräntor.

- Dyr.

- Det finns ingen naturlig plats för den i portföljen som jag byggt den, så jag skulle behöva styra om till t.ex. 15% räntor och 15% guld snarare än 20 guld, 10 räntor. Det ser heller inte ut som den kan ersätta varken cash eller långa räntor.

Har jag vurpat någonstans i mitt resonemang eller missat något?

Realräntor är bra när inflationen förväntas öka. De säkrar investeringen mot inflation, vilket förklarar varför realräntefonder går upp när inflationen går upp. På engelska kallas de för IL (inflation linked) eller TIPS. Hittade två bra avsnitt om räntor, som täcker fördelar och nackdelar med en sådan fond. Lade också till Investopedias förklaring som kanske gör det enklare förstå hur de fungerar. Jonas från Opti har skrivit flera uppdateringar om hur bra de gått och varför i år på deras blogg.

Här kopierar jag från senaste uppdateringen på Opti’s blogg och @Jonas-Opti ord ![]() .

.

En introduktion till obligationer

Det vi förbättrat i våra portföljer är investeringarna i obligationer, genom att byta några av dina räntefonder (som innehåller just obligationer). Men vad är egentligen obligationer, och hur bör man investera i dem? Låt oss ge en kort introduktion innan vi talar om förbättringarna vi gjort.

En obligation är en ganska säker investering som betalar ränta. Förenklat låter en obligation dig låna ut pengar till ett företag eller ett land i utbyte mot att de betalar dig ränta (och i slutändan betalar tillbaka pengarna såklart). Precis som när du tar ett bolån från banken alltså, fast tvärt om: Nu är det du som tjänar pengar på räntan.

På världsmarknaderna finns det, något förenklat tre sorters obligationer:

- Nominella statsobligationer: Du lånar ut pengar till ett land som betalar dig en fast ränta för det.

- Realränteobligationer: Du lånar även här ut pengar till ett land som betalar dig ränta, men hur hög räntan blir beror på inflationen. Räntan är alltså rörlig. Om inflationen stiger, blir räntan högre och tvärtom.

- Krediter: Du lånar ut pengar till ett företag (eller någon annan aktör som inte är ett land), som betalar dig ränta. Lån till just företag kallas även företagsobligationer.

De här tre olika typerna av obligationer beter sig ofta rätt olika när världsekonomin rör på sig. Därför bör en bra portfölj enligt oss innehålla alla tre sorter, vilket Opti-portföljerna såklart gör.

1 gillning