Hur kommer det sig att vi i Sverige inte vill betala av våra bolån?

Det var egentligen inga värderingar där i mitt första svar utan jag gav bara en förklaring till varför det har blivit så. I senare svar skrev jag dock mer om hur jag själv ser på det där med att betala av sina lån.

Här kom det något som jag faktiskt vill ha värderingar runt. “bara att köra på”. Problemet är ju då att det är den typen av värderingar som driver upp priserna och som gjort det svårare för unga att köpa bostad utan att belåna sig skyhögt. Kan du inte se att “bara att köra på” faktiskt är till mycket stora delar bidragande till den situation vi nu har?

Håller helt med dig. Och det är något som ändrat sig senaste årtiondena i Sverige. När jag växte upp så var det helt självklart att man skulle betala av lånen på rimligt tid dvs inte 50-100 år eller oändligheten.

Skillnaderna mot USA är rätt remarkabla

Amortering på 15-30 år mot amortering ner till 50% kanske, som någon typ av norm i Sverige.

Bundna lån på 15-30 år mot historiskt mestadels rörliga räntor i Sverige.

I USA kan man lämna husnycklarna till banken om man inte klarar av lånen. I Sverige sitter man kvar med skulden mellan lån minus tvångsförsäljningen. Förvisso pajar man FICO/kredit poängen som amerikan men man är skuldfri åtminstone.

Trippelt högre risk för svensken alltså. Vi som är så försiktiga av oss

Tidigare var det normala tänkandet att huset skulle vara betalt tills man gick i pension, helst några år innan. Förmodligen är det den låga räntan som ändrat beteendet hos en stor del av befolkningen men det kommer surt igen om räntorna fortsätter uppåt.

Förr ville man vara skuldfri till pensioneringen och helst ha en sparad slant till begravningen därutöver. Då blev det i förlängningen en slant som gick i arv.

Dagens inställning hos många är att helst inte lämna något efter sig mer än en skuld till banken. Målet är att pengarna ska ta slut på själva dödsdagen.

Frågan är om det spelar någon roll för samhället i stort? Är vi i allmänhet så rika nu att det inte spelar någon roll längre om vi för över tillgångar till en yngre generation?

Jag har ärvt. Men för mig representerar det arvet tidigare generationers mödor och jag har fått det bara till låns. För mig känns det viktigt att göra min “plikt” i den kedjan och föra arvet, eller vad det representerar, vidare till nästa generation.

Det spelar roll om den mycket höga skuldsättningen blir ett problem då räntorna är höga. Det drabbar både privatpersoner och staten via enorma utgifter för ränteavdrag med nuvarande system.

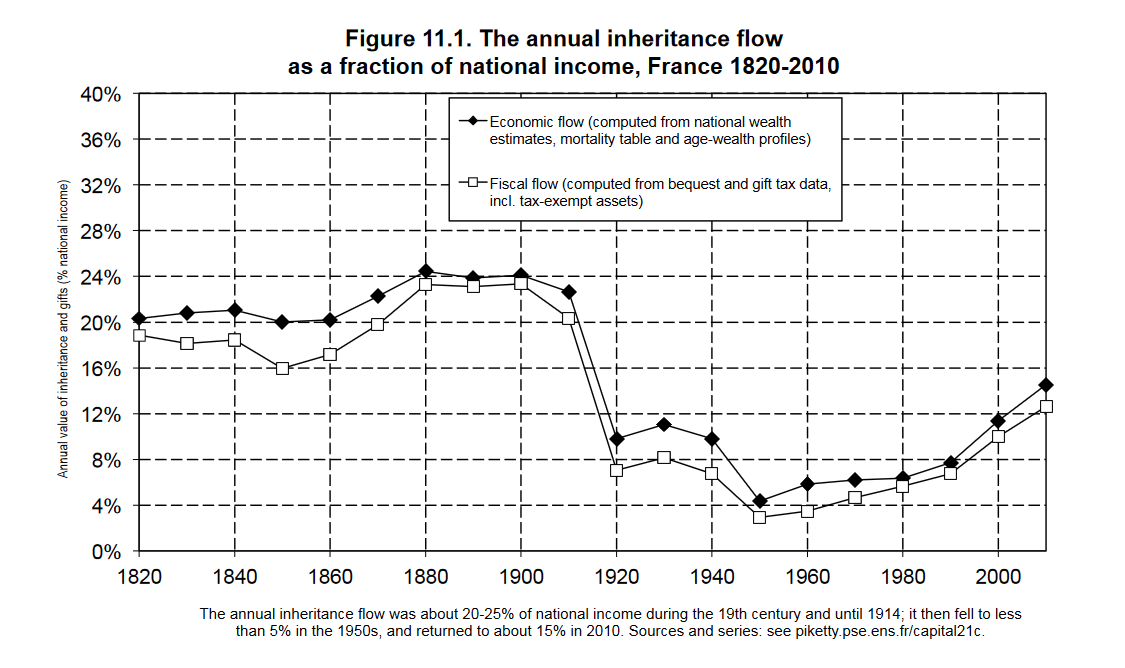

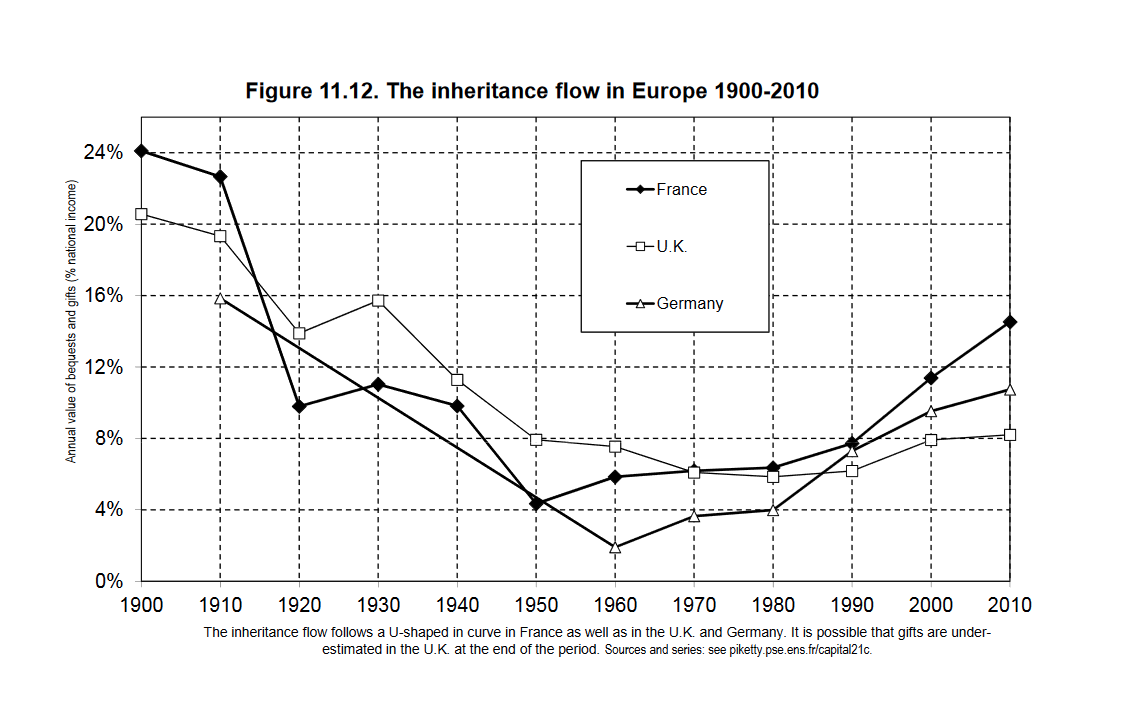

Bland europeiska länder som är vettiga nog att ha statistik på förmögenheter och arv ser trenden ut som att arven kommer att ha 3-dubblats på en 50-årsperiod, generationen som var unga vuxna under krigen lämnade i princip ingenting alls efter sig eftersom krigen förstörde fast egendom och de var pensionärer under rekordåren. 40/50-taliserna lämnar förmögenheter baserade på arbetsinkomster och gratis fastigheter efter sig, 70/80-talisterna blir de första på några generationer där människor utanför översta decilen kommer att överta betydande förmögenheter från sina föräldrar.

Men har det någon betydelse om vi ärver eller ej? Har den yngre generationen sämre förutsättningar nu om inget finns att ärva jämfört med förr då det kanske fanns något att ärva.

Så länge jag har lån på mindre än värderingen (med viss marginal) så ser jag ingen mening med att amortera. Dagen jag går bort kan låsen lösas med värdet på huset.

Bor själv, lån på 3075000 och värdering i vintras till 6mkr, nu rekommenderas ett utgångspris på runt 5.25, så fortfarande tillräckligt med marginal även om nedgången är tråkig såklart.

Visst har man i USA haft lika låga räntor som i Sverige. Nollränta om än inte negativ från FED. Bara det att varken banker eller låntagare verkar beredda på att ta de riskerna med lån/räntor som vi är beredda på i Sverige, både banker och låntagare. Kanske för att vi har ett socialt skyddsnät som gör att vi tar högre risker. Går man på pumpen i USA är det ingen annans problem än en själv.

Jag tycker det är sunt att amortera (och gör det!) men behöver nog ändå lite hjälp att förstå varför jag ska vara skuldfri och sitta på stort kapital när jag dör…

Jag har inga barn, kommer inte heller att skaffa. Har nu en belåningsgrad på <50%, villa värderad till 12m. Vad tjänar jag på att nolla mitt lån till min dösdag? Lånet kommer betalas när jag dör, till fullo, right? Vad är det jag inte förstår?

De har haft 15/30-åriga lån i USA sedan hedenhös, så inget som infördes efter krisen. Det system vi har i Sverige skulle föra tankarna till deras kris ja, men i deras bok var det ett sjukt system som aldrig borde tillåtits - och jag kan bara hålla med. Det är vi som är extrema.

Under många år nu har det varit lönsamt och billigt att låna och köpa bostad eller aktier, så det är inte konstigt att många lånat mycket. Nu verkar det inte bli så längre, då tror jag att fler amorterat mer.

Vad är detta? Varför i all världen skulle en aktiv 75-åring som har jobbat hårt hela sitt liv lämna ifrån sig sin förmögenhet till barnbarnen?

Själv närmar jag mig denna ålder. Jag är är en hängiven skidåkare, golfspelare och är mycket ute i skog och mark. Försöker att göra åtminstone en längre utlandsresa varje år. Har förmodligen betydligt bättre kondition än en hel del lönnfeta 35-åringar som jag känner och är mig definitivt inte vid gravens rand.

Har du träffat någon 75-åring över huvudtaget i hela ditt liv?

Såklart det finns krutgubbar som är pigga tills de är 90 bast Men det är inget man kan räkna med. 75 år känns ungefär som den ålder då man fortfarande har de kognitiva funktionerna hyfsat intakta, men det ändå är på väg utför. Det är innan den punkten kommer som man vill skifta allt. Men om jag känner mig som 30-nånting fortfarande när jag hunnit bli 70 får jag väl omvärdera. Samtidigt kräver ju inget av det du räknar upp att man har miljoner i tillgångar för att utföra. Lite respengar kan man väl ha i en KF eller konto som barnen står på men man ändå disponerar.

Precis! Bankerna erbjuder inte och låntagarna tar inte rörliga räntor. Vi gör det och det är betydligt högre risk när räntor sticker iväg, om än temporärt 1-2-3 år.

Möjligheten har funnits i USA att gå ner lika lågt i räntor som i Sverige eftersom centralbanks räntan varit nästan lika låg, men det har inte använts på marknaden för man vill inte erbjuda / ha det.

Det är ditt fria val och jag kan förstå det. Du gör rätt för dig, lämnar ingen i skiten och har ingen som ska ärva. Det är helt ok, tycker jag. Möjligtvis borde du tänka på vad som ska hända med de tillgångar som du trots allt lämnar efter dig.

Men det är inget man kan räkna med. 75 år känns ungefär som den ålder då man fortfarande har de kognitiva funktionerna hyfsat intakta, men det ändå är på väg utför. Det är innan den punkten kommer som man vill skifta allt. Men om jag känner mig som 30-nånting fortfarande när jag hunnit bli 70 får jag väl omvärdera. Samtidigt kräver ju inget av det du räknar upp att man har miljoner i tillgångar för att utföra. Lite respengar kan man väl ha i en KF eller konto som barnen står på men man ändå disponerar.

Men det är inget man kan räkna med. 75 år känns ungefär som den ålder då man fortfarande har de kognitiva funktionerna hyfsat intakta, men det ändå är på väg utför. Det är innan den punkten kommer som man vill skifta allt. Men om jag känner mig som 30-nånting fortfarande när jag hunnit bli 70 får jag väl omvärdera. Samtidigt kräver ju inget av det du räknar upp att man har miljoner i tillgångar för att utföra. Lite respengar kan man väl ha i en KF eller konto som barnen står på men man ändå disponerar.