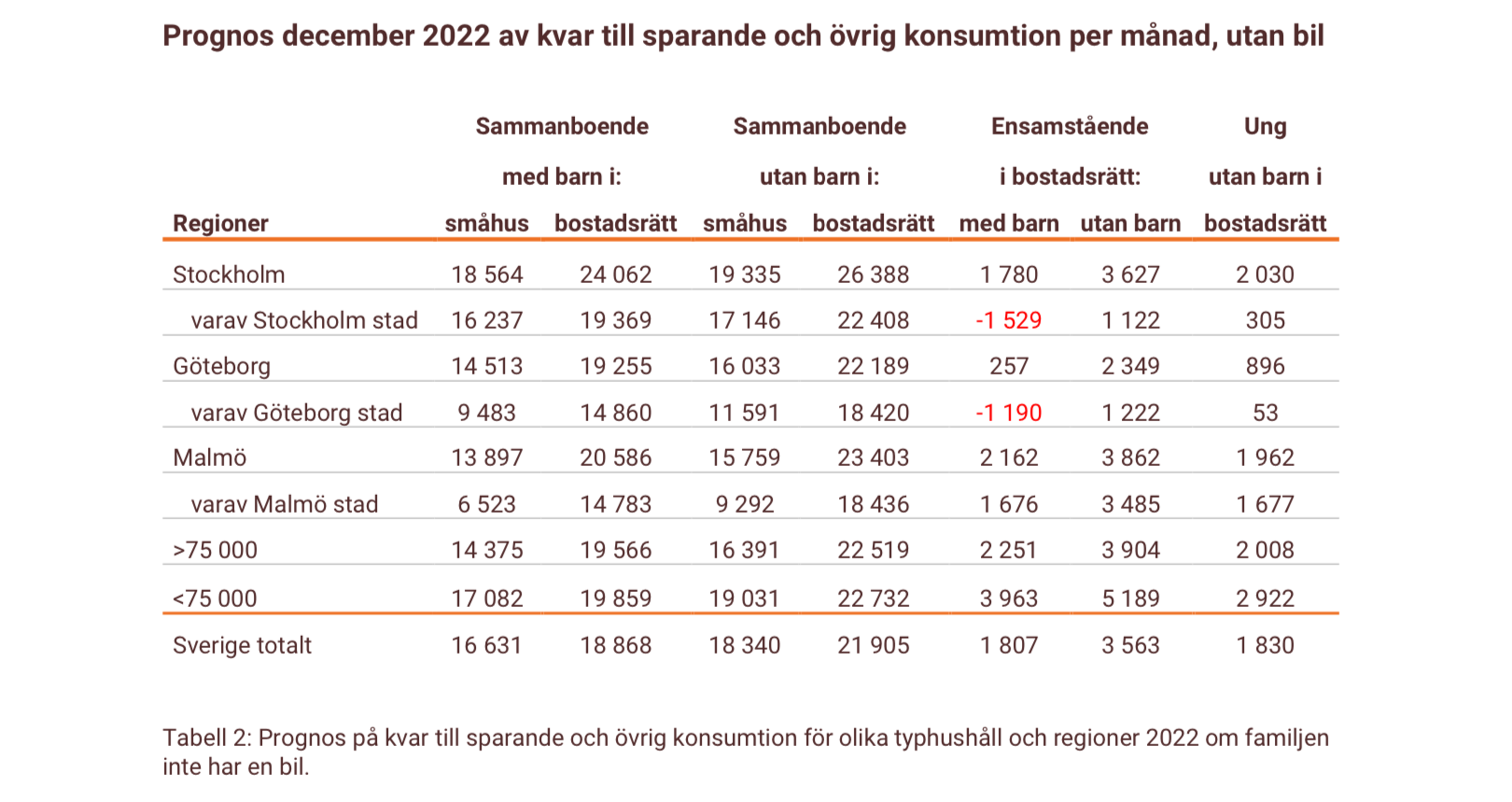

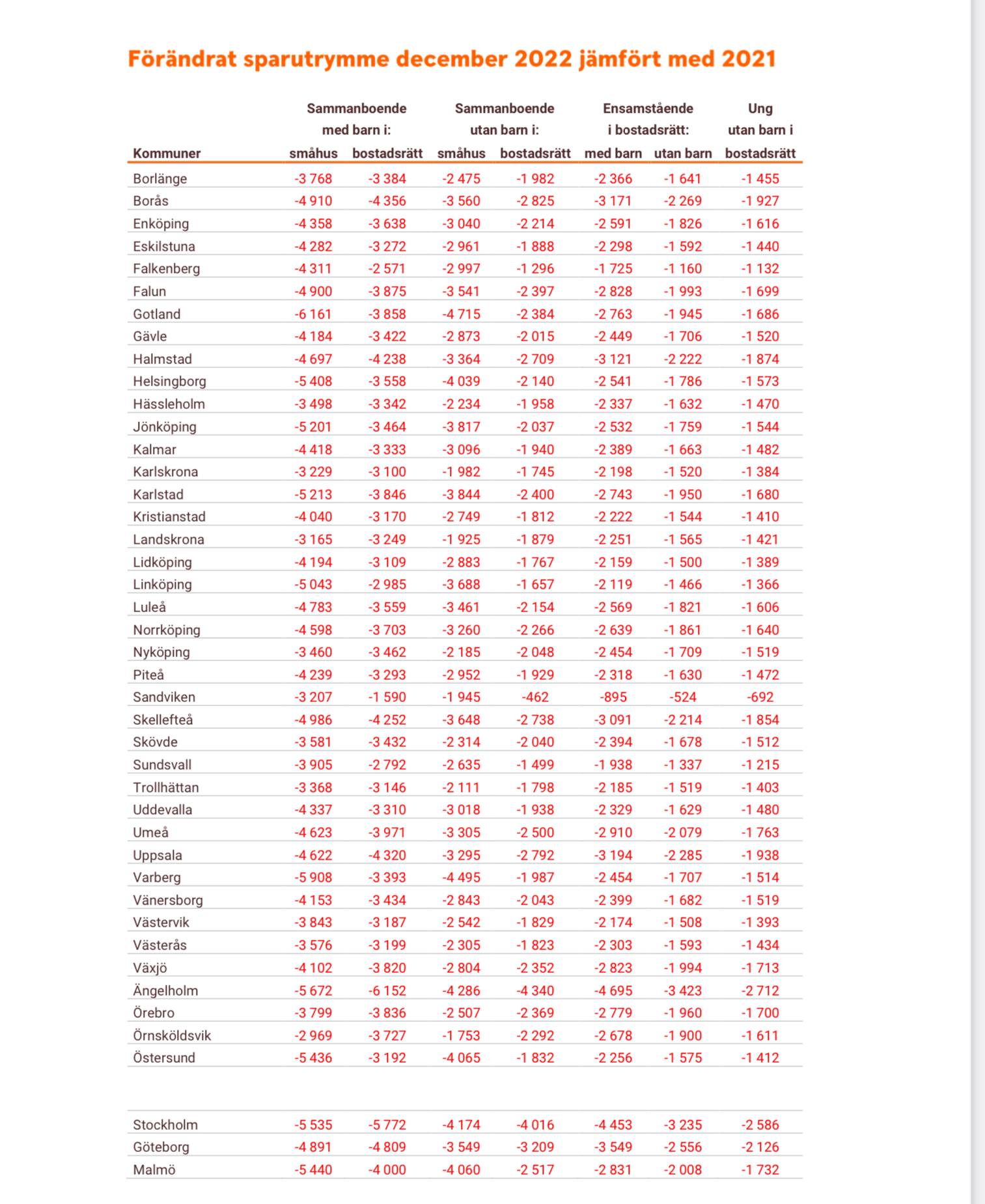

Utifrån mitt tidigare resonemang i eltråden. Jag oroa mig lite för den svenska medelklassen. Det här var nyheterna i 25 augusti.

För ett normalt hushåll boende i villa med barn och en bil så var kostnaderna för en genomsnittlig månad (april 2021) 14 247 SEK, i år hade de stigit till 17 002 SEK (+19 %) och till nästa år beräknas de stiga till 18 661 SEK (+31 % på två år).

På årsbasis blir det för ett snitthushåll 52 964 SEK, för ett snitthushåll i Stockholm är det mer, 70 187 SEK. Jag tänker själv att det är inte ovanligt med höga lån i t.ex. Stockholm på fem, kanske sex miljoner. Då blir ju en ränteförändring från 1.5 % till 4 % en skillnad från 6 250 SEK per månad till 16 600 SEK/månad. Lägg på mat och energipriser så pratar vi runt 10 000 SEK extra som ska ut per månad som inte behövde ut förut.

Ska bli intressant att se uthyrning av fjällstugor på våren - borde vara en av de första indikatorerna.

Strax över 14.000 i månaden tycker jag är ganska generöst i överkant då…

Frugan har en bil å jag två bilar samt ett par motorcyklar igång med skatt försäkring å drivmedel… Då har vi under 10.000 kr i månaden totalt för alla utgifter… Där igår allt, dvs mat nöjen kläder försäkringar osv…

Familj med barn och villa. Jag kan bara skratta åt deras kalkyler. Så här såg det ut för oss per månad i snitt innan inflationen drog igång:

11000 kr bil + fast hushåll

9000 kr i bolån

10000 kr mat

5000 kr övrig konsumtion

Räknar de per vuxen person i hushåll ligger vi nära, annars det dubbla. Vi bor inte ens i stor stad och vi kör ganska lite bil utöver korta resor till jobb/mataffär.

Är normalt definierat? Jag bor själv i hyrestvåa utan bil och har större utgifter (inga hobbies medräknat, bara nödvändiga utgifter som försäkring,mat el etc). Nu bor jag i Tysklands men så stora skillnader till Sverige upplever jag det inte vara.

Jag är hårt inne på den här linjen också. De flesta verkar sova inför faktum att det kommer bli riktigt tufft inför vintern 2022. Jag för noga prognoser över min familjs kostnader och när vårt elavtal och när våra räntor går ut nästa år har vi en helt annan verklighet att förhålla oss till.

Många av mina bekanta har rörligt elpris (s3) och rörligt alt. bundet 1 år på sina bolån. Flera har lån på 4-5 miljoner. Ingen av dem verkar spara extra nu eller på något som helst annat sätt förbereda sig. Dessutom så borde väl elprischocken sätta sig ännu mer på matpriserna nu till hösten/vintern så det kostnaden också sticker iväg ännu mer.

Det är kanske jag som ropar varg men det känns verkligen som att vi har en mycket hård verklighet som knackar på dörren för en i stort del sovande befolkning.

Så vad kan folk göra nu då? Vad finns för bra tips till folk? Se över sina avtal är ju “för sent”. Se över sin elförbrukning är givet. Strama ihop sin budget och skära bort onödiga kostnader redan nu. Ladda upp en “kaosbuffert” som parerar de svårare månaderna. Hoppas på regeringen?

Då klarar man även höga kostnader för el/värme under vintern. Så alla som inte redan har minst en årslön i buffert borde skaffa sig en sådan så fort det går.

Stockholmsårsutgiften där är vad vi haft i snitt i månadsutgift hitills i år…

Att vi bränner mer pengar än medelsvensson, visst, men så absurd skillnad kan det inte vara.

Förmodligen räknas inte alla saker med i snitträkningen som jag räknar med.

Edit: 70 187kr var ju naturligtvis ökningen, inte totala utgiften, så det var inte fullt så absurt som jag trodde när jag slarvigt läste först.

En årslön i buffert känns faktiskt inte realistiskt för de allra flesta, speciellt inte nu då det blir oerhört svårt att spara de summorna. Påminner om Anne Wibble.

Med det sagt så är det såklart en fördelaktig position att ha en årslön i buffert.

Jag tror inte på det faktiskt. Det kan få ta några år att komma fram till detta och det krävs förstås en del uppoffringar. Majoriteten av svenskarna borde klara det. Anne Wibble hade rätt. De som inte har någon buffert att tala om borde åtminstone spara stenhårt nu inför vintern med trolig elprischock.

Helt klart realistiskt för de allra flesta men kan kräva uppoffringar och ta ett tag för många.

Jag minns inte att Anne Wibble sa det på något nedvärderande sätt mot de med små marginaler utan som jag minns det sa hon bara att alla borde ha en årslön som buffert och alla är väl överens om att alla borde ha det, eller?

Bufferten kan ligga helt eller delvis på börsen. Men oavsett detta så behöver man ha den om man ska klara stora utgiftsökningar eller oförutsedda utgifter, om man inte tänker sig att ta ett lån då men då får man ju å andra sidan betala ränta istället.

Då har du inte räknat med värdeminskning på fordonen? En bil som kostar 100t kr och håller i 10 år kostar 833 kr i månaden. Med tre sådana bilar så är det ändå en kostnad på 2500 kr i månaden, bara för att köpa bilarna. Motorcyklar är nog inte heller gratis.

Jag tycker inte att värdeminskning på t.ex. bilar är en utgift under månaden eftersom man inte behöver betala den varje månad. Bilar kostar absolut men det är fel att kalla värdeminskningen en utgift, tycker jag.

Vad gör du då när bilen går sönder? Om du inte räknat med att spara till nästa fordon så har du plötsligt en utgift på 100t+ kr en månad. Hur betalar du den?

Alla mina utgifter är månadsutgifter. Jag kan gå med på att inte alla räknar en semesterresa eller födelsedagsfirande som månadsutgifter. De kanske man gör “när man har råd”. Men ett fordon som man inte kan klara sig utan? Det måste väl ändå in i budgeten?

Den typen av kostnader tas i så fall från posten “sparande”.

Jag vet att många på RT tycker att sparande bara är pengar som aldrig ska användas (en del av “pengamaskinen”?) men de allra flesta andra sparar till semestrar, bilar, resor, möbler etc. trots att det är pengar som ska spenderas.

Jag tycker inte att värdeminskningen ska räknas som en utgift under månaden eftersom de allra flesta inte betalar den så och man kan aldrig veta säkert hur stor den blir.

Visst kostnaderna ökar men medelklassen kommer ändå ha kvar över 10 000 kr/månaden för konsumtion efter nödvändiga kostnader är betalda. Blir väl att dra ihop svångremmen lite för många men svårt att se det blir så mycket värre,

Nej hon sa det inte på ett nedvärderande sätt men många tyckte det var en aningen verklighetsfrånvänd inställning och med en dålig blick för hur andras situation ser ut.

Oavsett så är det försent nu att dela ut “spara ihop en årsbuffert” som tips till folk nu. Mycket bra tips dock att spara stenhårt inför vintern.