Ja, problemet är kanske inte så mycket hur KPI beräknas, vem som helst kan väl hitta på ett index utifrån valfria variabler… Problemet är att alla, inklusive Riksbanken, fått för sig att KPI = inflation.

Det är så klart helt fel. Pengamängden är betydligt mer sysonymt med inflation.

Det slår ju år bägge håll. När priset på mat mm stack iväg står Riksbanken där och påstår att vi har hög inflation, som skulle bekämpas med höjd ränta. Men hade någon fått stora löneökningar? Nej, allt var bara dyrare och alla var fattigare.

Jag funderar på hur vår ekonomi hade sett ut idag om Riksbanken tittat på tillgångspriserna för sina räntebeslut. Jag tror starkt på att vi hade haft en permanent lågkonjunktur och varit mycket fattigare idag.

Det är detta som är grundproblemet med tillgångar som inte är produktiva, om de ökar eller minskar i värde spelar ingen roll för den ekonomiska aktiviteten - det som ger oss jobb och ökat välstånd. Så det finns en rimlighet i att inte titta på tillgångspriser när man sätter styrräntan.

@Rewzen Hur ser du på att i princip alla centralbanker ignorerar tillgångspriser när de sätter sina styrräntor? Beror det på en kollektiv felaktig övertygelse, att har samtliga ekonomer på världens centralbanker som gör sina egna analyser har fel? Eller finns det kanske några stora nackdelar?

Vad Riksbanken uppgav när det begav sig: Det behövs finanspolitik som parerar de negativa effekterna av penningpolitiken, vilket var skenande bostadspriser och privat skuldsättning. Ingves ”tjatade” om detta tills han uppmanades hålla klaffen och sköta sitt eget (2016-17?).

Att ta för givet att är lugnt bara för att många andra gör likadant kan sluta med tråkigheter.

Många som läser och skriver här är nog på den vinnande sidan när det gäller den ökande pengamängden. De äger bostäder och aktier som ökat mycket i värde och anser sig då vara fullt förtjänta av sin finansiella framgång.

Då är ju risken att man blir lite ledsen när det kommer någon som ställer frågan om det verkligen är bra med ökande klyftor i tillgångsfördelningen.

Att priserna på lägenheter gått upp 800% säger tyvärr inte så mycket. På 90-talet och tidigare var det vanligt att en stor del av lånen på en lägenhet låg på föreningen vilket innebar hög avgift men lägre inköpspris. Nästan som en hyresrätt men där man som medlem i bostadsrättsföreningen hade större inflytande över sitt boende.

Om priset för en lägenhet ökat från 50000 till 400000 över 30 år är ju ökningen på 800% men i verkligheten bara 350000 vilket inte känns enormt med tanke på löneutveckling mm.

När man tittar på prisökningar måste också det förändrade ränteläget tas med dvs hur stor skillnad är det i ränteutgift nu mot för 30år sedan för"samma" boende. Som jag förstått det ingår detta i KPI beräkningen.

Jag menar ju att vi kanske inte ska ha en statlig subvention på 30%, låg kontantinsats och nollränta när fastigheter ökar nästan 1000% på tjugo år.

Tror du själv det är bra att priserna på fastigheter går upp 1000% var 20:e år medan priset på varor går upp 30% under samma period?

Hur ser du på att historiska ekonomer räknat med tillgångar i inflationen tidigare? Till exempel hade krisen 2008 nog inte hänt på samma sätt ifall man tittat på tillgångar, som exempel.

Sjunkande räntor har gjort att kostnaden för att låna har sjunkit

Iom att KPI bara ökat 33% under denna tiden medan medellönen stigit stigit ca 250% (17k till 40k) har folk mer pengar att lägga på det som de tycker är viktigast. Detta verkar i hög grad vara boendet.

Man ska nog också komma ihåg att även högränteåren på 80 och 90-talen tillslut blev väldigt lönsamma för de med tillgångar eftersom lånen “försvann” med inflation och ökande löner.

De tillfälle som kan vara sämre för de som har tillgångar är om vi går från lågtäntenivå till högräntenivå. Då faller antagligen tillgångspriserna, vilket skett de senaste åren.

Ja fastigheter har faktiskt inte ökat flera hundra procent senaste åren, det har börsen dock som är upp 100% senaste 5 åren. Så de som ägt globala passiva indexfonder har dubblat sina förmögenheter på 5 år utan att lyfta ett finger, 50% på 3 år.

Tillgångsprisökningarna fortsätter alltså i extrem fart, medan lönerna står stilla, eller till och med sjunker reellt.

Priset på tillgångar som aktier är dock väldigt volatila så 5 år är för kort tidsperiod. Det har gått upp mycket de sista åren vilket med all säkerhet innebär att det kommer en korrigering framöver, ingen vet bara när.

Globala indexfonder borde man se över 10-20 års sikt och då brukar man väl närma sig de 7% i årlig avkastning som anges på forumet och i podden

Jag jämför inte, jag säger att de med tillgångar, så som globala indexfonder, har blivit dubbelt så rika på 5 år, medan de som lever på sin lön har fått se den sjunka reellt.

Jag menar alltså att skillnaderna i samhället ökar när tillgångar växer så här otroligt fort, håller du inte med?

Jag har själv både fastighet och fonder, så jag är ju en av de som tjänar mest på dessa ökande klasskillnader, men det känns lite surt när jag blir dubbelt så rik var femte år utan att lyfta ett finger medan en sjuksköterska får reallönesänkningar, och i realiteten blir fattigare varje år.

Det känns helt enkelt inte rätt i magen att tillgångar ökar så här fort medan lönerna sjunker reellt.

Globala indexfonder har ju ökat flera hundra procent senaste 20 åren, de där sju procenten vissa pratar om är utan återinvesterade utdelningar och inflationsjusterat.

Vilket spännande och intressant ämne! Jag tycker att det finns ett behov av att nyansera motargumenten mot att inkludera tillgångar i KPI.

Det är inte min uppfattning att de som förespråkar att tillgångar ska ingå i KPI är emot att antalet miljonärer ökar i Sverige. Idén att detta skulle ske på bekostnad av andra, som ett slags nollsummespel, verkar ganska ovanlig. Problemet ligger snarare i att om inflationen skiljer sig kraftigt mellan arbete och kapital/fastigheter, så ökar klyftorna mellan dem som har och dem som inte har.

Det behöver i sig inte vara ett problem, men det blir ett när det leder till att mina pengar tappar i värde och min köpkraft minskar. Detta kan i sin tur skapa en snöbollseffekt, där ekonomiska möjligheter i allt större utsträckning påverkas av arv istället för prestation och värdeskapande.

Självklart kan detta samtidigt stimulera egenföretagande och innovation, men jag tror dessvärre att nackdelarna med minskad köpkraft och ökade klyftor väger tyngre än fördelarna.

Du kan ju inte cherrypicka en 5 års period. Andra 5 års perioder så har tillgångar halverats realt.

Långsiktigt snitt på börsen inklusive utdelningar ligger i häradet 7%. Kanske t.o.m. lägre.

Risk innebär att ibland går det fort uppåt. Ibland går det snabbt ner. I snitt prissätts sådan osäkerhet/risk så man tjänar pengar på lång sikt.

Det är varken konstigt eller orättvist. Det är en stor feature av kapitalism där den som satsar och riskerar är har incitament att göra så. Det ökar mängden risktagande vilket driver utvecklingen framåt.

Sammanfattar exakt det jag vill framföra, tack för ditt intellektuella sinne som förstår andra människor så väl.

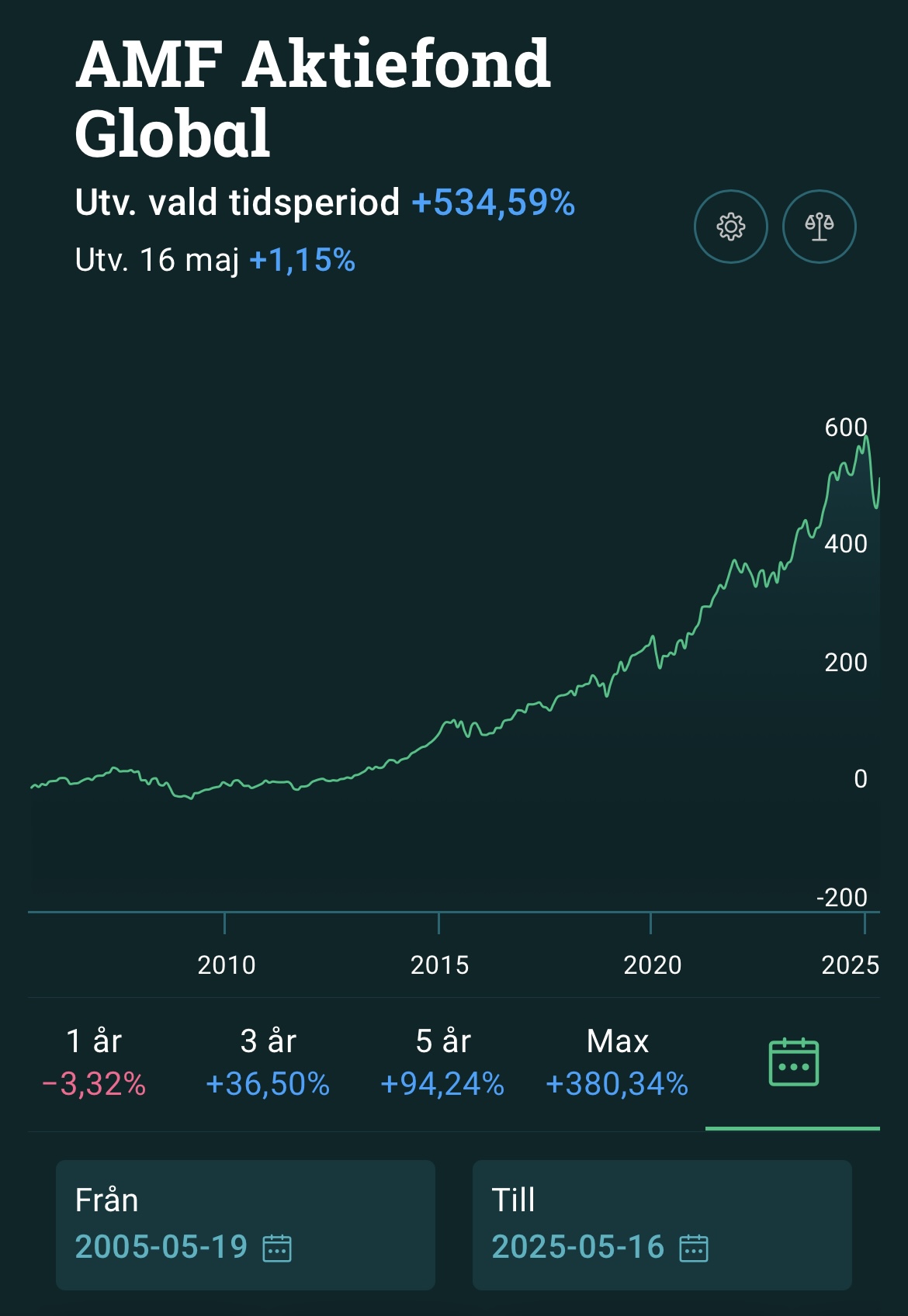

Jag tror som sagt att utvecklingen som skett senaste tjugo åren, där börsen gått upp över 500% och fastigheter ännu mer, kanske inte är bra för oss långsiktigt.

De med tillgångar har sett sina pengar växa med sådan otrolig fart att klasskillnaderna mellan de som äger tillgångar och de som inte gör det har blivit otroligt stora.

Mitt argument är ju att tillgångar ökat otroligt mycket senaste tjugo åren, börsen upp över 500% och fastigheter ännu mer.

De som inte äger tillgångar har hamnat efter så pass mycket att vi skapat ett klassamhälle, ur min synvinkel.

Märker det själv hur lite jag börjat tycka att pengar är värt, när min fastighet och mina börsinnehav ökat mellan 500-1000% utan att jag lyft ett finger, senaste 20 åren.

Reallönesänkningarna som varit, samtidigt som tillgångar ökat i pris rekordartat, har inte belysts ordentligt i nyheterna, i mitt tycke.

Vad skapar vi för samhälle om det inte är värt att vara produktiv och arbeta, utan bara värt något att äga tillgångar?

Jag vill ju diskutera tillgångsprisökningarna senaste 20 åren, och vilket samhälle det skapat.

Finns oändligt mycket att diskutera, från mitt perspektiv.

Till exempel vilket samhälle det skapat och hur politikerna kan agera framöver för att hålla tillgångsprisökningarna nere framöver, genom att bland annat ta bort ränterabatten, men finns ju massa andra saker de kan göra.