Jag har ett “problem” eller vad vi nu ska kalla det (skratta inte åt mig alltför mycket nu…). Jag kollade häromdagen på en tjänstepension jag har hos Länsförsäkringar sedan många år som nu har vuxit något enormt:

17225 kronor som växt (sedan 2009) till 82063 SEK, det är verkligen inte fy skam på något vis. Klart bättre än genomsnittet för aktieinvesteringar känns det ju som.

Statistiknörd som jag är så tog jag fram lite detaljerade siffror och kan konstatera att det är framförallt 2009 (+31%, kan slå lite fel pga en felinbetalning från dåvarande arbetsgivare som korrigerades just år 2009) och 2019 (+ofantliga 40% under ett enda år med en helt passiv portfölj från min sida, har inte rört dessa fonder sedan 2014/2017 - lite olika för olika fonder) som tillgångarna har växt riktigt ordentligt.

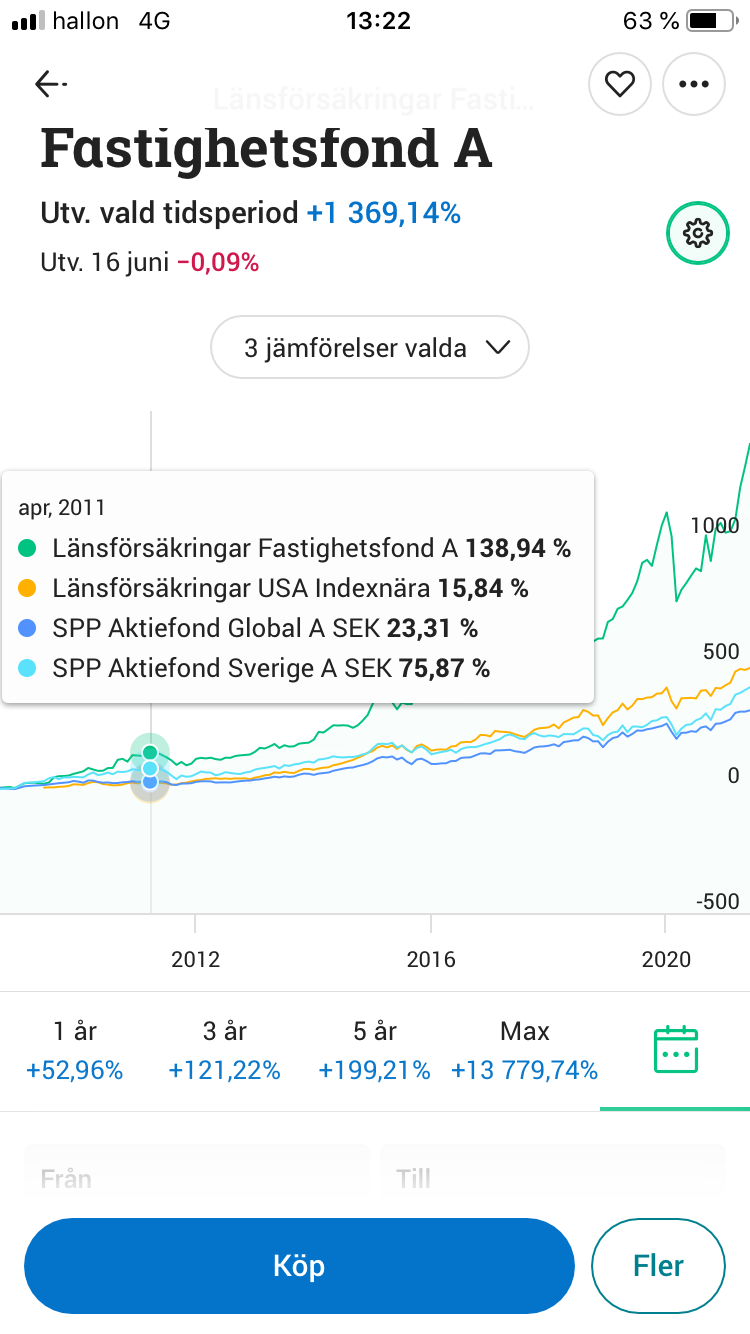

Framförallt LF Fastighetsfond har haft en riktigt stark utveckling, +225% totalt.

Så… vad är då problemet?

En hel del av dessa fonder har rätt höga avgifter (t.ex. ovannämnda fastighetsfond, 1,40%). Med tanke på att historisk avkastning inte är något man ska stirra sig blind på (hej Jan ) så borde det ju inte spela ngn roll att fonden gått upp 225% hittills. Jag borde byta ut den till något annat med lägre avgift. Men… hjärnan säger en sak och något annat.

Samma sak med USA Aktiv, 1,20% avgift är väl normalt “för högt”. Tittar jag på avkastningen på den och jämför med USA Indexnära så har den faktiskt en bättre utveckling (till 0,20%) så det är ju ganska “intressant”…

Denna portfölj är alltså en tjänstepension jag har hos Länsförsäkringar, så tips på fonder är framförallt intressanta om de går att välja just hos LF. Är inte säker på om pensionsförsäkringen går att flytta, kräver säkert underskrift från den gamla arbetsgivaren osv isf och jag vet inte om jag tycker det är värt det. Har fått känslan av att Länsförsäkringar är ett helt okej alternativ för tjänstepensioner över lag.

Vet inte riktigt vart jag vill komma med detta, men är förstås glad och tacksam över att kapitalet har växt så bra. Tips om hur jag bör tänka för framtiden tas tacksamt emot.

Jag antar att du har mer än 10 år kvar till pension, och då är 100% aktiefonder ok. Breda indexfonder och låga avgifter är bastipset om du vill förenkla och få ner avgifterna. LF Global Indexnära är ett populärt alternativ på forumet. Till den kan man lägga till 10-20% sverigefond och eventuellt tillväxtmarknadsfond.

Vet inte hur långt tillbaka du lyssnat/sett, men i början av året brukar Jan och Caroline lista de bästa indexfonderna och modellportföljer som är en bra start om man vill fördjupa sig lite:

Om pensionsförsäkringen tillhör något kollektivavtal brukar det gå att flytta. Annars kan det funka, men är inte säkert.

Tack @MSbgh för dessa tips, och jo, jag har 25-30 år kvar till pensionen så det finns få anledningar att välja något annat än aktiefonder för min del.

Lustigt att du länkar till just dessa avsnitt - den första länken var exakt det poddavsnitt jag lyssnade på häromdagen och som gjorde att jag halkade in på detta forum.

Hur tänker ni andra som har fonder som klättrat flera hundra procent, ligger ni kvar av ”emotionella skäl” eller omvärderar ni med jämna mellanrum? Just fastighetsfonden är väl ett typexempel på en nischad fond som (just nu) råkat gå väldigt, väldigt bra. Vid en eventuell krasch inom en specifik sektor kan man ju drabbas väldigt illa å andra sidan. I nyss nämnda poddavsnitt pratar Jan om att det är en ”risk man inte får betalt för” att ta.

Generellt sett mtp forskning och annat tror jag detta stämmer, jag har säkert bara haft lite ”flyt” just här…

Min erfarenhet säger mig att det är riskfyllt att in och mickla i en portfölj pga att man tror sig veta bäst. Jag kan räkna upp många gånger jag sålt av aktier som har gått “bra” eller gått “dåligt” en tid. Det som sen har hänt i 8 av 10 fall är att aktien några månader efter säljet har stuckit iväg något enormt och jag har gått miste om många rara tusenlappar bara pga att jag trodde att jag visste bäst. Lite ironiskt är att de aktier som jag verkligen trodde på, de har gått i sidledes. Det visar väl hur usel magkänsla gemene man har för att göra de rätta affärerna. Bättre köpa det man tror på, låt det ligga och köp kanske lite extra vid större nedgångar.

I ditt fall kanske det är bra att göra en smärre ombalansering, då t.ex. fastigheter har stuckit iväg så mycket. Sätt dig ner och bestäm hur stor del du vill att denna fond ska ha, gör likadant med de andra.

Grattis för övrigt till en exceptionellt bra utveckling.

/H

Tack @Henrik79 och @MSbgh för era tips. Det tog sin lilla tid men nu har jag gjort en viss justering. Det här landade jag på för den som är intresserad:

Befintliga som ombalanseras

LF Fastighet. Tidigare 28%, minskade till 20%

Behåller av “nostalgiska skäl” (+249% sedan jag köpte den 2014) samt att denna fond haft en extremt god utveckling historiskt sedan 90-talet. Min gissning är att den kommer fortsätta på liknande sätt, om än med lite lugnare takt. Fastighetsmarknaden är en bransch som jag bedömer kommer fortsätta ge god avkastning.

USA Aktiv. Tidigare 19%, sålde av helt

Gått sämre än USA Indexnära till avsevärt högre avgift (1,20% kontra 0,20%).

USA Indexnära: Tidigare 19%, justerade till 20%

Låg avgift, har tenderat att vara god investering över tid (+151% sedan köpet 2014). Bibehåller på liknande nivå som tidigare.

Paribas Global Environment: Tidigare 9%, sålde av helt

På tok för hög avgift (1,75%), faller bort.

LF Sverige Indexnära: Tidigare 9%, höjde till 20%

Låg avgift, har tenderat att vara god investering över tid (+81% sedan 2014). Höjer till en högre basnivå.

Sparmål 2045: Tidigare 8%, sålde av helt.

Mer intresserad av aktiva val än denna som automatiskt justerar aktieinnehavet när pensionen börjar närma sig.

Tillväxtmarknad Aktiv: Tidigare 8%, sålde av helt.

Onödig hög avgift (1,40%), faller bort.

Nya fonder

LF Global Indexnära (0,20%)

Rekommenderad av @janbolmeson Global och bred fond som undviker den extra risk det innebär med fonder som är geografiskt snäva. Indexfond med låg avgift, bör vara god investering på lång sikt.

LF Japan Indexnära (0,20%)

Kul att äga en fond med innehav i Nintendo. Indexfond med låg avgift, verkar överträffa Sverige ibland. Kul att prova.

LF Tillväxmarknad Indexnära (0,40%)

Lite onödigt hög avgift men i övrigt en intressant fond med aktier i bolag jag tror på (Taiwan Semiconductor, Alibaba etc)

Sen hade jag velat höra hur det gick för alla dem som valde att övervikta någon annan branschfond.

Det finns många branscher att välja mellan…

Du har fått +376% om jag räknar rätt.

En portfölj med 80% global och 20% Sverige hade gett +325%

Du har valt bort tillväxtmarknader och Europa, varför gjorde du det?

Det har varit rätt.

Frågan är, kan du göra det igen?

Vilken bransch ska man välja för kommande 10 år? Och vilka regioner ska man välja bort?

Problemet är att ingen av oss andra vet/visste det som du visste 2009.

Därför köpte vi bara marknaden så som den såg ut då och ombalanserade varje år och fick tyvärr nöja oss med +325% under perioden

Vad var det som fick dig att ta det beslutet 2009?

[…]

Du har valt bort tillväxtmarknader och Europa, varför gjorde du det?

Det har varit rätt.

Vet inte riktigt vad jag ska svara på detta. Kanske en kombination av nybörjartur och den Helige Andes ledning…

Jag gissar att det var ungefär så här jag tänkte: fonden hade en god historisk utveckling. Vi vet alla att “historisk avkastning är ingen garanti för framtida investeringar” men just denna gång så råkade det vara så att fonden ifråga fortsatte att överprestera över tid.

Hur kommer det sig att LF fastighet har gått +1300% och du har bara fått +225%?

Om jag minns rätt så köpte just den fonde lite senare, 2014 som sagt, och din graf (+1369%) var väl för en längre tidsperiod (från 2009 och framåt) kanske? Så troligen hade den redan gjort en signifikant ökning när jag köpte den.

Vilken bransch ska man välja för kommande 10 år? Och vilka regioner ska man välja bort?

Nu är vi förstås inne på 10 000-kronorsfrågan (eller 10 miljoners…) och jag har inget fullständigt svar (och detta är absolut inte att betrakta som ekonomisk rådgivning osv disclaimers. ). Men jag skulle inte bli förvånad om fastighetsbranschen fortsätter att överprestera. Det är ju betydligt lättare att välja bort resor, nya bilar, olika former av lyxkonsumtion när ekonomin i samhället över lag vänder nedåt. Men alla behöver någonstans att bo, och företag behöver lokaler där de kan bedriva sin verksamhet. Jag tror att fastigheter över lag är en kassako som kommer att fortsätta dra in goda intäkter även framöver.

Även om såväl privat- som företagskunder kan minska sina boende/lokalkostnader så går de ju aldrig ner helt till noll, så jag bedömer den fortsatta efterfrågan här som sannolikt relativt god.

) så borde det ju inte spela ngn roll att fonden gått upp 225% hittills. Jag borde byta ut den till något annat med lägre avgift. Men… hjärnan säger en sak och

) så borde det ju inte spela ngn roll att fonden gått upp 225% hittills. Jag borde byta ut den till något annat med lägre avgift. Men… hjärnan säger en sak och  något annat.

något annat.