Vår årliga lista med förslag på de bästa fonderna 2021. Dessa fonder är som LEGO-bitar som du kan kombinera fonderna för att få ett hållbart sparande, ett långsiktigt / kortsiktigt sparande eller ett sparande med hög / låg risk. Dessutom är det fonder som är billiga och har stöd i forskningen för att ge en god avkastning över tid.

Då var det dags igen. För sjätte året i rad publicerar vi vår lista med de bästa fonderna för det kommande året. Dessa fonder ligger som underlag inför nästa veckas avsnitt där vi kommer ge konkreta förslag på hur du kan kombinera dessa till portföljer. Vi själva kommer att använda fonderna för våra tre modellportföljer som vi har investerat i publikt.

Precis som vanligt handlar det för oss att sitta i samma båt som du. Vi sätter pengar bakom det vi skriver. Skin-in-the-game till skillnad från många andra som bara skriver om vad som gick bra förra året. På det sättet är den här artikeln lika mycket för oss som den är för dig.

Den här artikeln är resultatet av mycket egen research. På senare år har det dock även blivit ett gemensamt projekt med er läsare. I forumet har vi diskuterat den här frågan i ett par veckor i tråden. Det är en fantastisk kvalitetssäkring samtidigt som det ger inspel på fonder som vi själva inte hade tänkt på. Så tack till dig i forumet som har läst, kommit med förslag, haft invändningar och gjort listan bättre. För oss är det rika tillsammans på riktigt.

De bästa fonderna 2021 är som bra basplagg i en garderob

Caroline utbrast vid ett tillfälle att:

Bra fonder är som bra plagg i en garderob. De går alltid att matcha med varandra för att passa vid olika tillfällen.

Jag tycker det är en jättebra beskrivning av den här listan med de bästa fonderna 2021. Syftet med den här listan är inte att du ska välja en enskild fond. Det skulle vi avråda från, med något enstaka undantag så klart. Snarare handlar det om att matcha ihop dessa så att du kan nå ditt syfte i sparandet.

I nästa vecka kommer vi att ge förslag på uppdaterade varianter av våra tre portföljer baserat på dessa fonder. Då många av fonderna är samma som föregående år blir uppdateringen bara en mindre justering.

Vi vill även påminna dig som är ny eller bara vill komma igång med ditt sparande att följande artikel (#99) är mycket bättre:

Där får du bakgrunden till filosofin, tips om en fondrobot som många gånger är ett bättre alternativ för majoriteten av alla sparare. Vi själva kör – trots den här artikeln – majoriteten av vårt sparande i fondroboten LYSA (annonslänk). Det sparar tid, är klart på 15 minuter, ger en bättre portfölj än man kan göra själv. Besparingen på att göra det själv mot att outsourca det är dessutom högst marginell, typ 100 kr per 100 000 kr investerat.

Urvalet är subjektivt men opartiskt och forskningsbaserat

Slutligen vill vi också påpeka att vårt urval är subjektivt. Vi väljer först och främst ut fonderna på låg avgift. Det är den enskilda faktor som forskning har visat ha störst prediktiv förmåga. Vidare tittar vi på en mängd faktorer men vi ställer oss även frågan:

Kan vi tänka oss att lägga våra egna pengar i den här fonden?

Vår slutsats behöver således inte bli din slutsats. Går du ut på t.ex. FinansTwitter så är det många som inte kommer att hålla med. Å andra sidan upplever jag att många av dem tar risker som de inte får betalt för. Så det är ingen naturlag vi presenterar, vårt fokus är att ge så bra odds till oss själva att lyckas över tid som möjligt.

Du får därför också väldigt gärna kommentera eller delta i diskussionen i forumet. Vi älskar ett ”thoughtful disagreement” eftersom det är det enda sättet att bli en bättre investerare.

Tack för att du läser och följer bloggen och lycka till med ditt sparande!

Jan och Caroline Bolmeson

Uppdatering 2021-01-24

Vi rekommenderar även att läsa artikeln: ”Ombalansering 2021” där vi kombinerar ihop fonderna på denna sida i ett par olika portföljförslag.

RikaTillsammans-communityn och forumet

Läs mer om RikaTillsammans-communityn och forumet

Innan vi kör igång så vill jag verkligen tipsa om vårt forum och vår community. I forumet hittar du dagligen väldigt många spännande diskussioner.

På senare tid har det varit allt från ”Tips vid köp av bil”, ”Bitcoin – har det något värde eller inte?”, ”Tips för lönesamtal”, ”Viktigaste lärdomarna 2020” till ”Jag tänker på mitt sparande och glömmer bort leva i nuet”. Det är diskussioner där jag själv, som har gjort det här länge, lär mig nya saker i princip varje dag. Det går självklart bra att ställa egna frågor i forumet.

I vår RikaTillsammans-community hänger personer som vill ha lite mer exklusivt material och tips. Varje månad har vi digitala live-träffar, när Corona är över kommer vi köra IRL, vi har en FikaTillsammans-podd med extra-avsnitt, vi delar med oss av ett antal spekulationstips per år och några av oss har till och med investerat tillsammans. Läs mer om RikaTillsammans-communityn på Patreon här.

Jag tycker det här är magiskt och vill verkligen tacka alla er som gör att vi alla kan bli rika tillsammans i ordens rätta bemärkelse. Bloggen och den här artikeln hade inte varit samma sak utan dig och er. ![]()

Ansvarsbegränsning och transparens

Läs mer om ansvarsbegränsning och transparens

Eftersom vi kommer prata om specifika fonder och investeringar är det viktigt att jag är supertydlig.

Det här avsnittet är inte sponsrat av någon. Det finns dock sponsrade länkar till Avanza (annonslänk), Nordnet (annonslänk) och SAVR (annonslänk) där du kan köpa dessa fonder. Ingen har haft någon påverkan på artikeln. Dock har vissa fondförvaltare intervjuats på bloggen i tidigare samarbeten för att vi ska kunna lära oss mer om området eller fonden. Exempel på dessa är t.ex. AP7 SÅFA, Coeli Globali, AuAg-fonder och Proethos.

Innehållet i artikeln är inte att betrakta som finansiell rådgivning och skall inte uppfattas som sådan. Det är en allmän och subjektiv information. Historisk avkastning är, som du kommer se i artikeln, inte en garanti för framtida avkastning. Alla påståenden om framtiden innehåller en osäkerhet.

Investeringar kan både öka och minska i värde. I värsta fall kan du förlora hela eller delar av ditt kapital. Avsnittet bygger vidare på information som har sammanställts från externa källor (t.ex. Morningstar, Hållbarhetsprofilen, företagens fondfaktablad etc) som har bedömts tillförlitliga men inte garanterade. Fullständiga villkor finns här.

Sammanfattning på ett par minuter

Visa sammanfattning på ett par minuter

Den här artikeln har en kort sammanfattande video! Om du har ont om tid eller bara vill få russinen ur kakan direkt, så kan du se vår korta sammanfattning nedan.

Lyssna eller titta på avsnittet

Precis som vanligt så kan du lyssna eller titta på avsnittet.

Avsnittet finns där poddar finns, leta efter avsnitt 185.

Bildspelet vi använder i avsnittet finns nedan:

Repetition av vår investeringsfilosofi

Visa repetition av vår investeringsfilosofi

De flesta investeringsfilosofier kommer ner till två frågor:

- Kan man förutsäga marknadens rörelser?

- Kan man förutsäga vilka investeringar som kommer gå bättre än andra imorgon?

Vårt svar på dessa frågar vilar i forskningen där konsensus lutar åt Nej och Nej. Det vill säga att det är extremt svårt att över en längre tidsperiod konsekvent slå marknadens genomsnitt utan att ha tur. Endast ca 6 av 1 000 professionella förvaltare slår index över en 30 års period (Barras 2010).

Det går således att ha tur och slå index enskilda år. Men att göra det konsekvent över 15 år är svårt. Problemet för oss småsparare är – hur ska vi identifiera dessa 6 av 1000 personer i förväg? Eller som en professor från Handelshögskolan uttryckte det:

Varför ska jag ta risken att välja fel och dessutom betala en hög avgift för det?

Vi har skrivit mycket om forskningen och bakgrunden i följande avsnitt för den som vill repetera:

- Börja spara och investera

- Vad säger forskningen om sparande och investerande? Del 1

- Singla hellre slant än lyssna på experters uttalande om framtiden!

- Sluta försöka tajma marknaden och börsen!

- Går det att konsekvent slå börsindex?

Vi kommer även inom kort återkomma med ett avsnitt om ”The paradox of skill”. Den säger grovt förenklat att ju fler som är duktiga som spelar ett spel, desto större blir slumpens påverkan på utfallet. Det handlar således inte om att skicklighet inte är relevant, det är bara att man inte blir belönad för den eftersom alla är lika duktiga.

Att investera är inte som att spela schack där träning ger resultat, där den som är bäst vinner alla matcherna. Att investera är mer som att spela poker eller black jack. Skicklighet ingår men det finns ett stort moment av tur. En nybörjare kan vinna i poker över ett proffs. Det inträffar med jämna mellanrum. Men en nybörjare vinner aldrig över ett proffs i schack eller dam.

Låg avgift – viktigaste urvalskriteriet för bästa fonderna 2021

Den absolut viktigaste urvalsfaktorn för oss är låg avgift. För det första spelar avgiften enormt stor roll för avkastningen. Tittar man på t.ex. AMFs årliga avgiftsrapport för 2020 och sammanställer lite data får man följande:

Fakta om fonder och avgifter

- Genomsnittlig avgift (alla fondkategorier): 1.38 %

- Genomsnittlig avgift (aktiefonder): 1.55 %

- Genomsnittlig avgift (räntefonder): 0.96 %

- Min tumregel för maxavgift för en fond: 0.40 %

- Antal fonder i Sverige: 4 153 st

Jag har i många år sagt att max-avgiften som man bör betala för en fond är 0.4 %. Självklart finns det undantag, då vissa fonder är värda en högre avgift, men enligt mig kan man räkna dessa på två händer.

För många år sedan gjorde vi en kalkylator som jämför avgiftens påverkan på två fonder. Låt oss göra en enkel jämförelse mellan tre fonder som har avgifterna 1.55 % (genomsnittet för Sverige), 0.4 (min max-rekommendation) och 0.2 (där man hittar många av de bästa fonderna).

Vi utgår från att man börjar med 100 000 kr och ska spara i 20 år och att man månadssparar 1 000 kr i månaden. Scenariot kan vara ett barnsparande, ett pensionssparande eller ett generellt sparande.

Jämförelse av fondavgiftens betydelse. Tre fonder med avgift: 1,55 %, 0,4 % eller 0.2 %

Skillnaden det sista året är jättestor. I det här exemplet skiljer det på nästan 170 000 kr eller ca 23 % högre slutvärde. Då har vi dessutom utgått från att fonderna har samma avkastning, vilket skulle vara högst ovanligt. En tiondels avgift spelar således en stor roll.

Dumheten i att använda stjärnor när man väljer en fond

Det finns många olika sätt att utvärdera fonder. Ett av de mest kända är de så kallade Morningstarstjärnorna. Dessa ser man överallt där det finns fonder.

Stjärnorna är det första som du ser

Nordnet lyfter också fram stjärnorna i sin översikt.

Avanza låter stjärnorna ha en central plats.

Problemet är att stjärnorna inte säger någonting. En fond är inte som en stekpanna. En stekpanna som är bra kommer vara (nästan) lika bra nästa år. Så är inte fallet med fonder. Tvärtom visar studier som har gjorts att:

84 % av alla fonder som har fem stjärnor kommer att förlora dessa inom tre(!) år.

Tvärtom är det till och med som så:

Statistiskt sett har en portfölj bestående av fonder med fyra eller fem stjärnor en sannolikhet på över 50 % att framgent underprestera mot index (genomsnittet av marknaden).

Att använda antalet stjärnor som ett kriterium för att välja fonder är således inte bara dumt, det är dyrt. Det kommer med stor sannolikhet att kosta dig pengar. Till och med Morningstar själva säger det:

Morningstar’s star ratings for funds are clearly used in the industry to imply that funds that performed well in the past will do so in the future. [..] That needs to change.

Stephen Wendel, Morningstar, ”Wall Street Journal”

Jag går genom det här i detalj i avsnitt #123 Misstaget att välja en fond baserat på antalet Morningstar-stjärnor.

Låg avgift – nyckeltalet med störst prediktiv förmåga

Tvärtom säger Morningstar själva att:

The expense ratio is the most proven predictor of future fund returns. We find that it is a dependable predictor when we run the data. That’s also what academics, fund companies, and, of course, Jack Bogle, find when they run the data. [..] We’ve done this over many years and many fund types, and expense ratios consistently show predictive power.

Russel Kinnel, Morningstar: ”Fund fees predict future success or failure”, 2016

Det vill säga att det nyckeltal som säger mest om en fonds framtida utveckling är avgiften. Det är därför vi är så fokuserade på avgiften oavsett om det handlar om fonder eller fondrobotar som i förra avsnittet ”Bästa fondrobotarna 2021”.

Historisk avkastning säger ingenting om framtiden

Det här är också anledningen till att jag blir så störd på artiklar som alltid kommer nu i januari såsom: ”Bästa fonderna 2020”. Nedan är ett skärmklipp från Placera.nu häromdagen.

Vanliga artiklar i januari varje år – bästa fonderna föregående år

Nu kan vi ändå ge Placera credd för att inte göra som kvällstidningarna som rubriksätter ”Detta är fonderna du skulle ha ägt 2020”. Vad har jag för glädje av den informationen? ![]()

Men jag ställer mig verkligen frågan, vad fyller de för funktion? Implicit påverkar de ju sparare att köpa det som gick bra förra året enligt resonemanget:

Det som var bra förra året kommer vara bra även i år. Det är klart att man ska ha vinnarfonden.

Problemet är att det finns väldigt lite stöd för den tesen. Så här skriver Pensionsmyndigheten i en rapport på ämnet:

Vår egen undersökning om premiepensionsfonder visar dessutom att det är mycket känsligt när man påbörjar en sådan strategi. Om man har tur och påbörjar en sådan strategi vid ”rätt” tidpunkt kan en sådan strategi vara lyckosam men strategin kan också bli helt misslyckad.

Detta resultat anser vi är en indikation på att strategin inte kan rekommenderas. Pensionsmyndigheten kan därför inte ge några rekommendationer i den riktningen.

Pensionsmyndigheten, ”Bör fondsparare utgå från tidigare års avkastning när de väljer fonder?”

Rapporten är läsvärd i sin helhet för den som vi fördjupa sig i ämnet (även om det är lite nördvarning). Jag vill verkligen uppskatta Pensionsmyndigheten som i princip alltid överraskar positivt med väldigt genomarbetade rapporter. Vi har ju t.ex. ett helt avsnitt om PPM baserat på deras andra rapporter.

Historisk avkastning är ett i princip ointressant jämförelsemått

Av förklarliga skäl har det forskats väldigt mycket på historisk avkastning. Mer än en person, jag inräknad, har någon gång tänkt tanken:

Jag köper bara de fonder som är bäst, det vill säga de med flest stjärnor och bäst historisk avkastning.

Problemet är att det finns väldigt lite bevis för det som inom forskningen kallas för ”persistence”. Det vill säga det som vi på svenska skulle kalla för ”uthållighet i avkastningen”. Det amerikanska företaget Standard & Poor, som vi känner igen från det amerikanska börsindex S&P, har en avdelning de kallar för SPIVA. De fokuserar på forskning kring passiva och aktiva fonder.

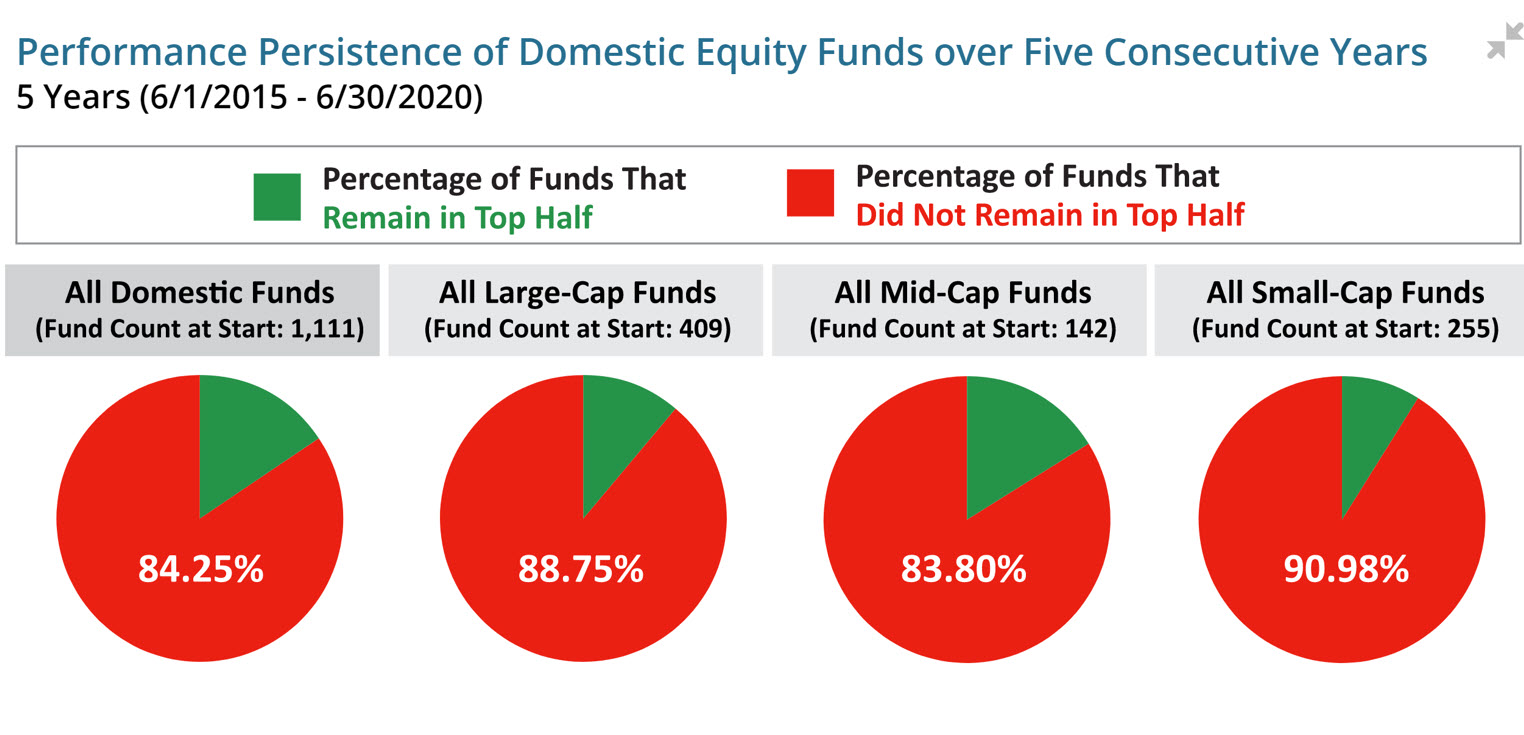

De ställde sig en väldigt enkel fråga. Om vi tittar på alla fonderna under ett enskilt år – vi grupperar fonderna efter avkastning i två halvor – hur många av fonderna i den övre halvan är kvar varje år i fem år?

Det vill säga att man tittar inte ens på huruvida fonderna slog sitt jämförelseindex, man tittar bara om de klarar att vara i topp-50 % fem år i rad. Du får väldigt gärna gissa hur många fonder du tror var kvar. Nedanstående bild ger resultatet.

Andelen fonder som var topp-50% fem år i rad.

Det vill säga mindre än 16 % av fonderna som startade för fem år sedan och var i den övre hälften kunde hålla sig kvar i fem år. Här är en intressant bild som gäller för hela världen. Den visar andelen aktiva fonder som underpresterade mot sitt index.

Andel fonder som underpresterar mot sitt index på 1, 3 och 5 år. Källa: SPIVA

Notera att de dessutom var snälla då de inte tog med 10 års perspektivet. Det här är också en helt korrekt jämförelse på äpple-äpple-basis.

98 av 100 topp-25 % fonder försvinner från topplistan inom fyra år

Ännu värre blir det om man tittar på topp-25 %. Då såg resultatet ut som följer:

Andelen fonder som började som topp-25 % av alla amerikanska fonder och sedan behöll sin plats bland de 25 % bästa fonderna.

S&P SPIVA mäter även på svenska aktiefonder. I deras 2020 Mid-term Europe-rapport konstaterade de att:

SPIVA fakta om svenska fonder

- Mer än 1 av 3 svenska fonder underpresterar mot index på 12 månader

- Mindre än 1 av 5 svenska slår index på 10 år

- 5 av 100 fonder läggs ner inom 12 månader

- 32 av 100 fonder läggs ner inom 5 år

- 51 av 100 fonder läggs ner inom 10 år.

Fascinerande fakta. Något som jag också noterar är att det här är fonder som drivs av fullblodsproffs. Det är människor med fina utbildningar som jobbar på banker med stora resurser. De kämpar och får inte ihop det. Hur stor tror du är sannolikheten att en småsparare då ska slå index på samma tidsperioder?

Som tur är, behöver man inte slå index som småsparar. Det går alldeles utmärkt att bara få samma avkastning som index. Genom att få samma avkastning som index kommer du över tid få bättre avkastning än de flesta. Något som jag skriver om i artikeln: ”De flesta på Avanza borde bara köpa en indexfond” men som är väl belagt i studier och den årliga rapporten från Dalbar.

Dumb money effect

En intressant studie att läsa är från 2005 av Andrea Frazzini. Den tittade på småsparare och de fonder som de valde att sätta in sina pengar i. De konstaterade att småsparare är dumma i betydelsen av att de sätter in sina pengar i fonder som har gått bra på sistone (och därmed har en lägre förväntad avkastning framgent).

Det dumma ligger i att det här över tid gör dem fattigare än vad de hade behövt vara. På torrt akademispråk låter det som följer. Min fetmarkering.

Rretail investors direct their money to funds which invest in stocks that have low future returns. To achieve high returns, it is best to do the opposite of these investors.

We calculate that mutual fund investors experience total returns that are significantly lower due to their reallocations. Therefore, mutual fund investors are dumb in the sense that their reallocations reduce their wealth on average. We call this predictability the “dumb money” effect.

Looking at the difference between high flow and low flow stocks, it is striking that for every horizon but three months, high flows today predict low future stock returns. This relation is statistically significant at the three and five year horizon.

Frazzini, A. och Lamont, O. “Dumb Money: Mutual Fund Flows and the Cross-Section of Stock Returns”, 2005

Jag hoppas att på det här sättet visa att även om det finns stöd för att det på kort sikt finns vinster i att välja det som gått bra på sistone, så är det långsiktigt en dålig idé. Att dessutom argumentera för att man kan hoppa av innan en fond går dåligt är att argumentera mot oddsen.

Det är en illusion att tro att man kan välja bort en fond innan den börjar gå dåligt

Låt oss anta att du är grym på att tajma marknaden och att du har rätt i 7 fall av 10, vilket får anses vara extremt bra. De flesta ”proffs” i tidningar brukar ligga på ca 48 % rätt. Även med 0,7 rätt så behöver du har rätt två gånger. Du behöver ha rätt när du kliver in och du behöver ha rätt när du kliver av.

Sannolikhetslära ger då att oddsen för att få rätt på båda händelserna är 0,7 x 0,7, det vill säga 49 %. Även om du har rätt i 7 fall av 10 i ett beslut kommer du ha mindre än 50 % sannolikhet att ha rätt när du ska ta två beslut i rad. Du kan lyckas både en och två gånger, men i längden kommer det inte att gå.

Undersökningar visar att det här kostar ungefär 1.0 – 2.0 % i årsmedelavkastning på längre tidsperioder. Det är bara att lägga in en extra straffavgift på 2 % om året i vår ränta på ränta-kalkylator för att se skillnaden i slutbelopp.

Att acceptera marknadens genomsnittliga avkastning

Det bästa man således kan göra som investerare är att acceptera marknadens genomsnittliga avkastning. Det vill säga att köpa alla företag i hela världen så billigt som möjligt. Det vill säga att göra det som forskningen säger ger bäst riskjusterad avkastning.

Med bäst riskjusterad avkastning menar man att du får som mest betalt (högst avkastning) för varje andel risk du tar. Det betyder INTE samma sak som högst avkastning. Det säger bara att ju fler korgar du lägger dina ägg i, desto bättre blir din diversifiering och en bred diversifiering ger en bra riskjusterad avkastning. Allt annat lika och lång tidsperiod så klart.

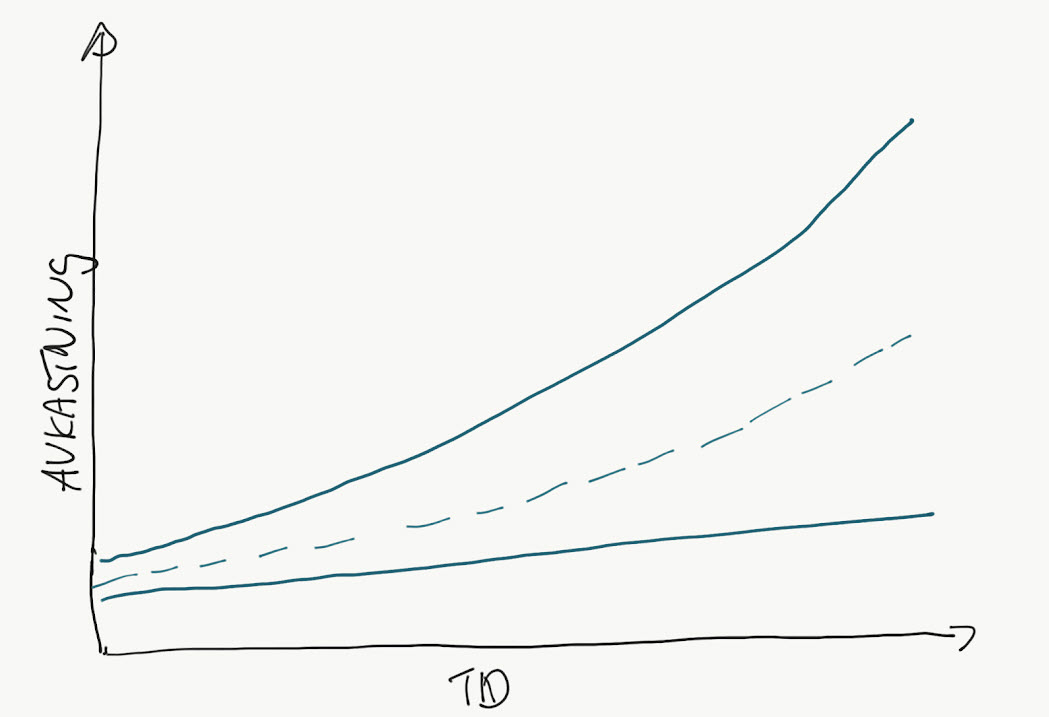

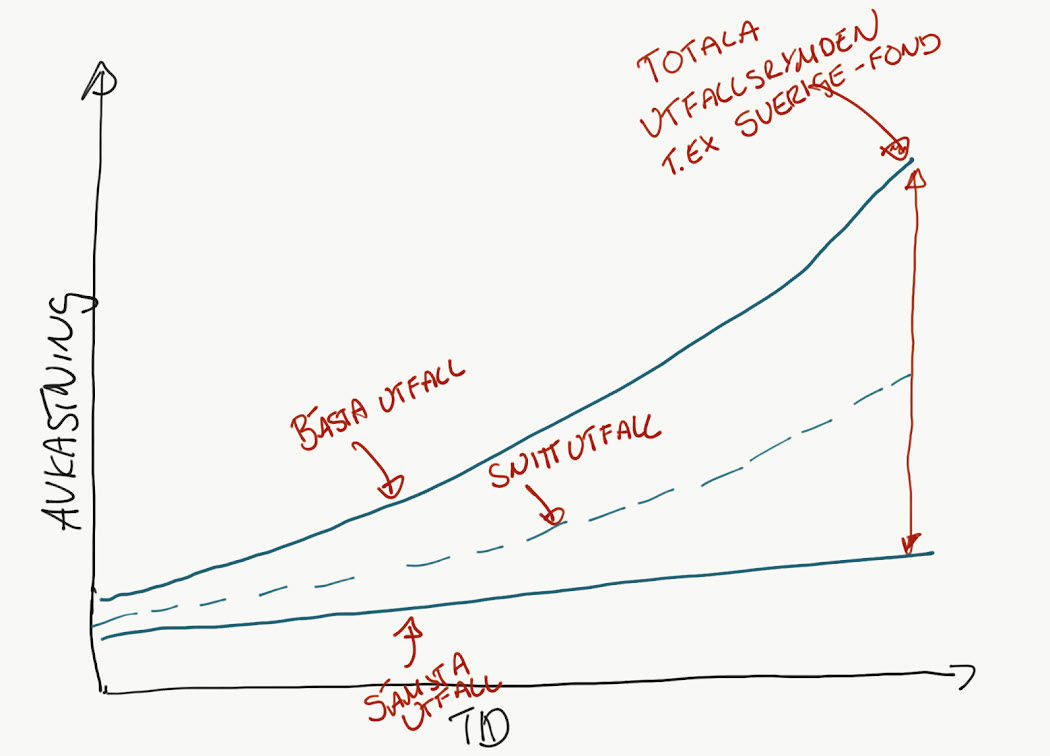

På samma sätt kan man vända på resonemanget. Ju mindre portfölj, vilket man brukar kalla för hög koncentration, desto större möjlighet till högre och lägre avkastning. Man brukar kalla det tekniskt för att utfallsrymden blir större. Det kan illustreras genom följande bild:

Utfallsrymden för en fond med lägsta, högsta och genomsnittliga förväntade avkastning.

Utfallsrymden med beskrivningar

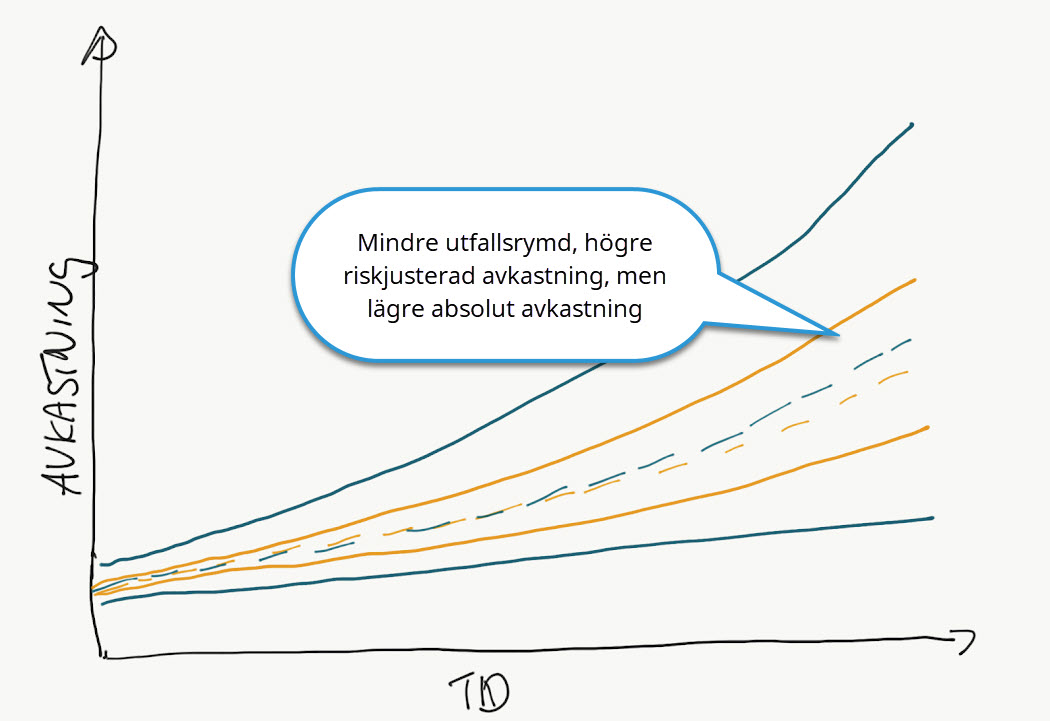

Jämförelse av två utfallsrymder.

I verkligheten kan det här översättas till att en aktieindexfond med inriktning mot Sverige är en koncentrerad del av en global indexfond. Att välja Sverige är att välja 1 procent av världsmarknaden (=koncentration). Genom att välja Sverige får man en större utfallsrymd, en sämre riskjusterad avkastning men chans till mycket högre och mycket lägre absolut avkastning.

Sagt på ett annat mer tekniskt sätt:

Alla avvikelser från en portfölj som inkluderar alla tillgångar i hela marknaden introducerar en (idiosynkratisk) risk som du inte får betalt för.

Återigen, det betyder inte att du inte kan få en högre avkastning med nischade fonder, det säger bara att du har oddsen emot dig. Det finns så klart avvikelser från det här inom forskningen, t.ex. något vi diskuterar i forumet (här och här) kring småbolag, värdebolag och annat.

Det är därför vi gillar indexfonder och bra fondrobotar

Det är därför vi gillar indexfonder som äger alla bolag på alla marknader. Det ger nämligen bäst odds att lyckas över tid. Det är tråkigt i betydelsen att ingen indexfond kommer någonsin vara ”bästa fonden XXX” men den kommer inte heller läggas ner inom 10 år eller gå från topp-25 % till någon annan position. Den kommer konstant vara medelmåttig.

Genom att vara medelmåttig flera år i rad kommer man ”bubbla” upp till toppen då många straffar ut sig (5 av 10 fonder läggs ner inom 15 år). Jag brukar skoja om det såsom:

Desto fortare du inser att du är medelmåttig och inser att det är okej, desto mer pengar kommer du att tjäna.

Majoriteten i listan på fonderna som följer nedan kommer således vara indexfonder eller indexnära fonder. Vi har även gjort några undantag då många i forumet föreslog att vissa fonder skulle vara med. Dessutom kan det från tid till annan vara roligt att ha en nischfond. Dock ska man vara högst försiktig i valet av dessa.

Mer information i bifogad Excel-lista / kommentar kring hållbarhet

Vi har i år valt att hålla artikeln relativt enkel med bara fondnamnen och korta kommentarer. Vill du veta mer om respektive fond så kan du kolla i vår excel-fil som vi sammanställde tillsammans med forum-deltagarna.

Där hittar du allt från fondernas ISIN-nummer, länkar till fondfaktablad, avgift, jämförelseindex och mycket mer. När vi har utvärderat fonderna har vi även jämfört på intern beskattning, tracking error, active share och andra nyckeltal. Dessa är dock inte relevanta för de flesta sparare.

Vi vet att hållbarhet är ett viktigt kriterium för många av oss. Därför har vi delat upp de i två delar:

- Hållbarhet som hygienfaktor (mest fokus på exkludering)

- Hållbarhet som extra fokus (mest fokus på inkludering)

Jag vill redan nu vara tydlig med att vi inte har lagt supermycket fokus på hållbarhet. Inte för att vi inte tycker att det är viktigt, men för att det inte finns någon riktig konsensus om det gör en skillnad eller ej. Vi har gjort en sammanfattning om just hållbarhet och argumenten kring det här.

Ibland kan nämligen mest effekt och påverkan komma från att välja en fond med hållbarhet som hygienfaktor, använda besparingen i avgift och skänka bort den till en välgörenhetsorganisation med fokus på klimatnytta. Inte helt intuitivt men tyvärr sant, särskilt då många fonder bara är hållbara till namnet.

Bästa globalfonderna 2021

Om vi börjar med de breda globalfonderna, det vill säga de fonderna som äger alla bolag i hela världen så är listan identisk med förra året.

Bästa globalfonderna 2021

- Bästa generella globalfond: Länsförsäkringar Global Indexnära, 0.2 %

- Bredaste globala indexfonden: SPP Aktiefond Global A, 0.3 %

- Bästa hållbara globala indexfonden: SPP Global Plus, 0.4 %

- Bästa globala småbolagsfonden: Handelsbanken Global Småbolag, 0.6 %

- Bästa fonden för premiepensionen (PPM): AP7 SÅFA, 0.08 %

Den överlägset bästa fonden i listan ovan är AP7 SÅFA (eller mer korrekt AP7 Aktiefond) som är både bredast och billigast. Tyvärr går den bara att välja i sitt PPM-sparande. Därför brukar vi rekommendera alla som kan att välja den, det är en av världens bästa fonder.

I det vanliga sparandet är Länsförsäkringar Global Indexnära en riktig vinnarfond. Den har den bästa kombinationen av att vara bred, billig och tar grundläggande hänsyn till hållbarhet. Jag brukar alltid använda den som jämförelse mot det mesta annat.

Vän av ordning kommer att säkert undra varför Avanza Global inte är med. Även om den är billigare på pappret på 0.05 så finns det en skatteeffekt som gör den dyrare. Något vi diskuterade här. Det är dock också en fantastisk fond och har man den kan man vara trygg i ett man har gjort ett bra val. Den kan dessutom ha ett existensberättigande om du använder belåning och vill sänka din totala ränta.

SPP har alltid riktigt bra fonder och det som är bra med SPP Aktiefond Global är att den inkluderar tillväxtmarknaderna. Länsförsäkringar fonden innehåller nämligen inga aktier från Kina, Indien, Sydamerika och liknande.

Handelsbankens fond är mig veterligen den enda vi har i Sverige mot globala småbolag. Det finns börshandlade fonder som är något billigare t.ex. iShares MSCI World Small Cap (IUSN) som ligger på 0.35 %, men den medför en del andra problem (t.ex. svårt att månadsspara, valutaväxlingsavgift, spread och liknande). Men för den avancerade spararen är det ett alternativ att överväga.

Bästa kompletterande indexfonderna 2021

I år har vi valt att slå ihop de andra kategorierna med aktieindexfonder då dessa sällan behövs. Genom att kombinera någon av globalfonderna ovan och fonderna nedan kan man lösa de flesta situationer.

Ett exempel är t.ex. att genom att välja en global indexfond så får du 50 % exponering mot USA och ca 20 % exponering mot Europa. Således är det sällan värt att ha en fonder inriktade mot dessa marknader, då du får dem på köpet i globalfonderna. Om du ändå mot förmodan vill ha dessa, så finns de i listan nedan. Se gärna även de kompletterande börshandlade fonderna längre ned i artikeln.

Bästa kompletterande indexfonderna 2021

- Bästa Tillväxtmarknadsfonden (Avanza): Avanza Emerging Markets, 0.15 %

- Bästa Tillväxtmarknadsfonden: Länsförsäkringar Tillväxtmrkd Idxnära A , 0.4 %

- Bästa Asien-fonden: Swedbank Robur Access Asien A, 0.2 %

- Bästa Europa-fonden (mix): Länsförsäkringar Europa Indexnära, 0.2 %

- Bästa Japan-fonden (mix): Länsförsäkringar Japan Indexnära, 0.2 %

- Bästa Sverige-fonden: PLUS Allabolag Sverige Index, 0.2 %

- Bästa Sverige-fonden (småbolag): PLUS Småbolag Sverige Index, 0.4 %

- Bästa Sverige-fonden (småbolag, aktiv): AMF Aktiefond Småbolag, 0.4 %

- Bästa USA-fonden (mix): Länsförsäkringar USA Indexnära, 0.2 %

Som vi pratade om i förra veckans avsnitt är det viktigt att veta att tillväxtmarknaderna inte ingår i en vanlig globalfond. Anledningen är historisk och att man delar upp världen i ”Developed markets” och ”Emerging markets” enligt följande världsbild.

Världen enligt börsvärde och facit kring hur mycket man bör investera i respektive land (undantaget Sverige).

Därför behöver man ofta komplettera en globalindexfond med en tillväxtmarknadsfond. I år har vi med två olika. Vinnaren är Avanza Emerging Markets. Problemet med den är att den dock bara går att köpa via Avanza. Därför har vi även tagit med Länsförsäkringars fond, trots att den är mer än dubbelt så dyr. Pluspoäng till Avanza.

Vill man ha en specifik inriktning mot Asien har Swedbank haft den bästa fonden i många år. Det finns nischade fonder mot Japan, Stilla Havet och liknande, men är man ute efter dessa till sin portfölj så kan man säkert bedöma dessa två tre fonder.

När det gäller den bästa Sverige-fonden har vi faktiskt årets första nykomling. Det är PLUS Allabolag som petar ner SEB Hållbar Sverige Indexnära från tronen med en marginellt lägre avgift och lite mindre fondstorlek. Kul eftersom PLUS är ett relativt litet fondbolag som gör bra saker. Vill dock påpeka att SEB-fonden på intet sätt är dålig, fortfarande näst bästa fonden.

Vän av ordning brukar här fråga om Avanza Zero. Jag är inget fan av den fonden av flera anledningar. Den är koncentrerad i form av endast 30 bolag, den tar inte med småbolag och det går bara sätta in 25 000 kr i en engångsinsättning. Nej, den går bort även om Avanza ska ha credd för att vara först med en gratisfond i Sverige. Liknande resonemang gäller Nordnets gratisfond.

På den svenska småbolagssidan blev det oavgjort i forumet. Vi kunde inte komma överens vilken som var bäst. Till slut konstaterade vi att det var lika bra att välja båda.

Dela med dig av din kunskap eller sök ditt svar i vårt forum där inga svar är för bra och inga frågor är för dumma.Besök

Bästa hållbara påverkansfonderna

Nedan har jag sammanställt de bästa fonderna som är särskilt inriktade på hållbarhet. Dock vill jag be dig att observera att flera av dessa avviker från våra specifikationer. De är inte indexfonder, de är dyra och vissa av dem till och med blandfonder. Se det snarare som fonder att börja göra research från snarare än att som färdiga rekommendationer.

Generellt sett brukar jag rekommendera fondbolaget SPP och deras indexnära PLUS-fonder för den som vill ha bra hållbara fonder. Det är fossilfria fria fonder med fokus på hållbarhet som är rimligt prissatta.

Extra hållbarna indexnära fonder 2021

- Globala aktier mix: SPP Global Plus A, 0.5 %

- Globala företagsräntor: SPP Global Företagsobligations Plus A, 0.5

- Svenska aktier mix: SPP Sverige Plus A, 0.3 %

- Svenska aktier små: SPP Sverige Småbolag Plus A, 0.5 %

- Tillväxtmarknad mix: SPP Emerging Markets Plus A, 0.5 %

Om man vill titta mer på nischfonder som är åt hållet påverkansfonder, t.ex. genom fokus på FN:s mål för en hållbar värld så är följande populära alternativ i forumet.

Popuplära påverkansfonder 2021

- Påverkansfond: Swedbank Robur Global Impact, 0.70 %

- Påverkansfond: SPP Global Solutions, 0.75 %

- Påverkansfond: Proethos Fond, 0.65 %

- Hållbar energi: Handelsbanken Hållbar Energi, 1.50 %

Både SPP och Swedbank-fonden är två fonder som aktivt fokuserar på att investera i bolag som ska bidrar till att uppfylla på FN:s mål för en hållbar värld. På det sättet är de ”bättre” fonder utifrån ett hållbarhetsperspektiv än fonder som t.ex. passivt exkluderar.

Proethos är en fond som aktivt investerar i företag som arbetar för att lösa klimatkrisen. Vi har intervjuat förvaltaren Magnus Alfredsson vid ett tidigare på bloggen. Han investerar i förnybar energi, energieffektivisering, hållbara transporter och hållbar livsstil. Värt att komma ihåg är att Proethos är en bland fond med 80 % aktier och 20 % räntor.

Handelsbanken-fonden är en fond som jag inte hade på radarn förrän den föreslogs i forumet. Jag är personligen lite ”rädd” för den då den både är dyr, aktivt förvaltad och har gått bra på sistone. Alla tecken på att man inte borde köpa den. Men den är populär och värd att göra mer research på.

Bästa räntefonderna 2021

En viktig fråga att ställa sig så här 2021 när räntorna är så låga som de är; vad är mitt syfte med att investera i räntefonder? Att investera i en räntefond innebär nämligen en risk. Idagsläget är en rimlig avkastning på en väldiversifierad ränteportfölj, som ska komplettera en aktieportfölj, ca 1 procent per år. Ungefär samma ränta som jag kan få på ett bankkonto med insättningsgaranti. Utan risk.

Då kommer naturligt frågan.

Varför ta risk för att tjäna 1 procent om året när jag kan tjäna 1 procent utan någon risk på ett bankkonto med insättningsgaranti?

Således kan det i år vara ett bättre alternativ att välja ett sparkonto med insättningsgaranti än en räntefond. Kan man t.ex. låsa det i 12 månader så kan man idag få 1.25 % utan risk. Med sedvanliga begränsningar om t.ex. 1 050 000 kr per konto och bank.

Med det sagt, så kommer här förslag på de bästa räntefonderna enligt tidigare år:

Bästa räntefonderna 2021

- Bästa räntefonden / globala statsräntefonden: AMF Räntefond Mix, 0.1 %

- Bästa långa räntefonden: AMF Räntefond Lång, 0.1 %

- Bästa svenska företagsfonden: Spiltan Räntefond Sverige, 0.1 %

- Bästa globala realräntefonden: Danske Invest Globala Realräntor (ny!), 0.5 %

- Bästa globala företagsfonden: SPP Global Företagsobligation Plus A, 0.5 %

- Bästa svenska högräntefonden (HY): Spiltan Högräntefond, 0.75 %

- Bästa hållbara räntefonden: SPP Grön Obligationsfond A, 0.3 %

- Bästa realräntefonden: Swedbank Robur Realränta (ny!), 0.3 %

- Bästa likviditetsfond: SEB Likviditetsfond (ny!), 0.1 %

- Bästa FRN-fond: SPP FRN Företagsobligationsfond (ny!), 0.1 %

Om jag bara fick välj en enda räntefond så skulle jag välja AMF Räntefond Mix. Det är en bra räntefond som är väldiversifierad både i olika länder, typer av räntor (stat och företag), längd på lånen (duration) och valutor. Dessutom är den billig med en avgift på 0.1 %. En riktigt bra fond.

I övrigt upplever jag inte att det är så mycket att säga om de andra fonderna. De är billigast och bäst i en jämförelse med konkurrenter i sin kategori. Det enda jag egentligen har en invändning kring är Spiltan-fonderna. Jag själv är inget stort fan av Spiltan-fonderna efter debaclet under Corona-krisen. Jag hade själv inte valt in dem i en listan, men jag har personligen svårt att argumentera faktamässigt så att de har fått vara kvar på listan.

Aktiemarknaden är enkel jämfört med räntemarknaden

Avslutningsvis vill jag än en gång påminna om svårigheten med räntefonder. Det är lätt att tro att aktier är det svåra och räntor är det lätta. I många år tänkte jag själv så. Hur svårt kan det vara med en räntefond. Idag håller jag med proffsen i finansbranschen. Aktiemarknaden är en barnlek jämfört med räntemarknaden.

Ett väldigt enkelt och trivialt exempel. På någon nivå kan man argumentera för att aktiefonderna som har haft den bästa avkastningen kommer bestå av de bästa företagen. En räntefond med den högsta avkastningen har, i motsats till aktiefonderna, dock de sämsta företagen. En räntefond på det sättet kan vara mer riskfylld än en aktiefond. Tänkvärt.

Vi har en längre artikel på ämnet här:

En intressant bild är motsvarande bild över den globala räntemarknaden.

Världen enligt räntemarknaden (2016)

Populära fonder att spekulera i

När vi pratar om sparande brukar vi skilja på följande tre typer av sparande. Enligt vår egen subjektiva definition:

Spara, investera och spekulera

- Spara – samla på hög utan en förväntning om att de ska öka i värde.

- Investera – en förväntning om värdeökning genom att acceptera marknadens genomsnittliga avkastning. Ingen tro om framtiden.

- Spekulera – en förväntning om en högre värdeökning / avkastning än marknaden i genomsnitt till följd av en specifik tro om framtiden.

Genom att välja en av de följande fonderna gör man en aktiv koncentration i portföljen. Det betyder att den riskjusterade avkastningen minskar samtidigt man ger sig själv chansen till en högre (och lägre) absolut avkastning. Per definition blir det en spekulation.

Nu behöver det inte vara dåligt att då och då göra en spekulation, men man bör vara medveten om risken. Alla dessa fonder är på något sätt nischade specialfonder med mycket hög risk. Det här är också de populäraste fonderna i forumet för spekulation. Jag kan dock inte rekommendera dem till en basportfölj, utan de bör ses som spekulationer.

Populära fonder att spekulera i 2021

- Aktiv globalfond (30 bolag) – Coeli Global Selektiv, 1.40 %

- Blandfond (60 % aktier, 40 % guld) – AuAg Precious Green, 1.40 %

- Fastigheter (Sverige) – Länsförsäkringar Fastighetsfond, 1.40 %

- Investmentbolag (mix): SEF – Kavaljer Investmentbolagsfond A, 0.30 %

- Investmentbolag (Sverige): Spiltan Aktiefond Investmentbolag , 0.20 %

- Silvergruvbolag (extremt hög risk) – AuAg Silver Bullet A, 1.40 %

- Teknikbolag (norden) – Swedbank Robur Ny Teknik, 1.25 %

- Teknikbolag (norden) – TIN Ny Teknik, 1.50 %

Notera att alla dessa fonder har haft god historisk utveckling, har en hög avgift och det finns inga garantier för att de kommer att gå lika bra / bättre än andra i framtiden.

Jag vet att t.ex. många gillar Ny Teknik-fonderna som har gått magiskt bra de senaste åren. Men tänk på att du då tar en hög koncentration (nordiska bolag OCH teknikbolag OCH aktiv förvaltning). Det ger som sagt en låg riskjusterad avkastning och möjlighet till hög (och låg) absolut avkastning.

Jag tycker att Småspararguiden har formulerat det bäst när det gäller branschfonder:

Branchfonder tycker vi är ganska lätt att avfärda. För att det ska vara värt den högre avgiften krävs att den branschen du väljer är undervärderad. Dvs du ska vara bättre på att värdera framtida avkastning i en hel bransch än vad den samlade professionella finansexpertisen är.

Om du tycker att det är roligt att gambla lite kan du absolut göra det, men precis som med stora positioner i enskilda aktier är detta ett spel som kostar pengar.

Småspararguiden, ”Måste man spara allt i indexfonder?”

Om du ändå väljer att köpa dessa fonder, då kan du köpa en del av dessa fonder ännu billigare än jag anger ovan via SAVR (annonslänk).

Bästa börshandlade komplement-fonderna (ETF)

Nedan följer en sammanställning på ett antal börshandlade specialfonder, så kallade ETF:er (Exchange Traded Funds). Det är en fond som handlas som en aktie på börsen. Det vill säga du kan köpa den kl. 10.00 och sälja den 10:07 om du önskar.

Den stora fördelen med en börshandlad fond är att man kan investera i tillgångar som annars inte är tillgängliga för en, t.ex. guld. Problemet dessa är dock att man bland annat:

- Måste göra ett kunskapsprov för att köpa dem

- Går ej att månadsspara i dem på ett enkelt sätt

- Växlingsavgift på 0.25 % vid köp resp. sälj

- Spread, s.k. skillnad mellan köp och säljkurs

- Risk för att den inte går att köpa / sälja

- Svårtolkad dokumentation

Jag brukar därför alltid föredra en ”vanlig” fond när jag kan framför en ETF. Men det finns situationer då man inte har något val. Fonderna nedan är fonder som kompletterar de övriga fonderna på listan ovan. Det är fonder som det inte finns någon riktigt bra svensk motsvarighet till.

Ett tips om du vill leta upp dessa på Avanza och Nordnet, sök på kortnamnet som finns inom parentes, t.ex. 4GLD.

Bästa börshandlade komplement-fonderna

- Fastigheter (global): SPDR Dow Jones Global Real Estate (SPYJ), 0.41 %

- Private equity (global): iShares Listed Private Equity (IQQL), 0.75 %

- Region Europa (aktier, mix): Xtrackers MSCI Europe (DBXA), 0.02 %

- Region Global (aktier, små): iShares MSCI World Small Cap (IUSN), 0.35 %

- Region Indien (aktier, mix): iShares MSCI India (QDV5), 0.65 %

- Region Kina (aktier, mix): iShares MSCI China UCITS ETF USD (Acc), 0.40 %

- Region Tillväxtmrkd (aktier, små): SPDR MSCI Emerging Markets Small Cap (SPYX), 0.67 %

- Region USA (aktier, mix): Vanguard S&P 500 (VUSA), 0.07 %

- Region USA (aktier, små): Xtrackers Russell 2000 (XRS2), 0.15 %

- Råvaror (mix): iShares Diversified Commodity Swap (EXXY), 0.46 %

- Råvaror (komplement): iShares Diverisified Comm (SXRS), 0.19 %

- Räntor (mellan, global mix, EUR): Vanguard Global Aggregate Bond (VAGF), 0.1 %

- Räntor (mellan, global stat, EUR): iShares Global AAA-AA Govt Bond (IS0Z), 0.2 %

- Räntor (mellan, global stat, EUR): iShares Global Govt Bond (EUN3), 0.2 %

- Räntor (x-långa, Europa, EUR): iShares Govt Bond 15-30yr (IBCL), 0.20 %

- Räntor (x-långa, Europa, EUR): Xtrackers II Eurozone Gov Bond 25+ (DBXG), 0.05 %

- Räntor (x-långa, Storbritanien, EUR): SPDR Bloomberg Barclays 15+Year Gilt (SYBL), 0.15 %

- Räntor (x-långa, USA, EUR): iShares $ Treasury Bd 20+yr (IS04), 0.07 %

- Ädelmetaller (guld): WisdomTree Physical Swiss Gold (GZUR), 0.3 %

- Ädelmetaller (guld): Xetra-Gold (4GLD), 0.30 %

- Ädelmetaller (silver): WisdomTree Physical Silver (VZLC) , 0.49 %

- Volatilitet: Lyxor S&P 500 VIX Futures Enhcd Roll (VOOL), 0.60 %

Du kommer återfinna flera av dessa fonderna i vår RikaTillsammans-portfölj som är en specialportfölj var syfte är att alltid gå plus. Även Xetra-Gold kommer vara en fond som du kommer återfinna i flera portföljer.

Tema-fonder för dig som vill spekulera

Jag vet även att det är flera av er som gärna vill satsa på olika trender eller branscher. Även om det inte är något jag rekommenderar, så är det ofta bättre att ta en indexfond med låg avgift mot sektorn än en aktiv förvaltad fond med hög avgift.

Här kommer förslag på fonder jag inte kommer att ha i någon portfölj själv, men om man vill spekulera i dessa teman så är dessa fonder många gånger bättre än dyra aktivt förvaltade alternativ.

Tema-inriktade ETF:er för spekulation

- Artificiell intelligens: Amundi Stoxx Global Artificial Int (GOAI), 0.35 %

- Automatisering och robotar: iShares Automation & Robotics (2B76), 0.4 %

- Big Data: Xtrackers Artific Intellig and BigData (XAIX), 0.25 %

- Digitalisering: iShares Digitalisation (2B79), 0.4 %

- Elbilar: iShares Elctrc Vehcls andDrivngTch (IEVD), 0.4 %

- Gaming: VanEck Vectors VideoGaming & eSports (ESP0), 0.55 %

- Grön energi: iShares Global Clean Energy (IQQH), 0.65 %

- Hälsa: iShares Healthcare Innovation (2B78), 0.4 %

- IT Säkerhet: iShares Digital Security (L0CK), 0.4 %

- Ny teknik: Xtrackers MSCI World Information Tech (XDWT), 0.15 %

- Transport: Xtrackers Future Mobility (XMOV), 0.25 %

- Utdelningar (norden): XACT högutdelande, 0,3 %

- Utdelningar (global): Xtrackers MSCI World High Dividend Yield (XDWY), 0.19 %

- Vatten: iShares Global Water (IQQQ), 0.65 %

- Åldrande befolkning: iShares Ageing Population (2B77), 0.4 %

För dig som tror på en faktor-tilt enligt t.ex. Fama/Frenchs tre-faktor modell – som faktiskt har stöd i forskningen så finns det börshandlade billiga fonder med dessa inriktningar. Om du dock vet vad det handlar om, så liter jag på att du kan hitta de respektive fonderna själv. ![]()

I avsnittet “Bästa kreditkorten 2021” får du tips på kostnadsfritt kreditkort som ger 0.5 % bonus.Läs mer

Bästa fonderna per gammel-storbank

Ibland är det som så att man ”sitter fast” hos de gamla bankerna och bara kan välja deras fonder. I forumet har @Adde gjort ett hästjobb att sammanställa de bästa fonderna hos respektive storbank?

Nästa vecka kommer förslag på modellportföljer

Vår plan är att nästa vecka publicera den årliga ”Ombalansering 2021”-artikeln. I artikeln kommer vi ge förslag på hur man kan kombinera fonderna i den här artikeln till olika typer av portföljer.

Man kan likställa de olika fonderna som olika ingredienser. En maträtt blir inte nödvändigtvis bra för att man tar lika delar mjöl, socker, bakpulver och vatten. Vissa ingredienser mäts i kryddmått och andra i deciliter.

Ett exempel på en bra portfölj som kombinerar fonder från ovan finns nedan. Det är en variant av resultatet i diskussionen ”Låt oss samskapa en 100 %-aktier portfölj”.

| Andel | Fond | Avgift |

|---|---|---|

| 70% | Länsförsäkringar Global Indexnära | 0,20% |

| 10% | PLUS Allabolag Sverige | 0,20% |

| 10% | Handelsbanken Gl Småbolag | 0,60% |

| 10% | Länsförsäkringar Tillväxtmrkd Idxnära A | 0,40% |

Fonderna är valda med stor omsorg och även de inbördes andelarna. Diskussionen kring hur stor andel PLUS Allabolag skulle ha i portföljen fick mer än 60 kommentarer från några av Sveriges mest kompetenta personer på området.

Exempel på hur fonderna kan kombineras till bra global portfölj.

Portföljen innehåller andelar i mer än 4 500 bolag runt om i hela världen. Den totala avgiften ligger på ca 0.26 % vilket är gott och väl inom min tumregel om max 0.4 % för en fond/portfölj. Portföljen följer även forskningens rekommendationer vilket var målet.

Självklart skulle man kunna lägga till fler fonder, men vi ville hålla det enkelt och ändå uppnå en god verkan. Vill man ha den bredaste portföljen till det billigaste priset är en fondrobot som t.ex. LYSA (annonslänk) det bästa alternativet.

Uppdatering 2021-01-24

Nu är artikeln med våra portföljförslag för 2021 klara. Du kan läsa mer här:

Få en notis via mejl på måndagar när vi släpper ett nytt avsnitt

Sedan tidigare har vi vårt vanliga nyhetsbrev som kommer ungefär en gång i månaden. Det nyhetsbrevet innehåller dock inte alla artiklar som vi publicerar. Därför har vi, på ert önskemål, tagit fram en notis-funktion som skickar ett mejl varje gång vi släpper ett avsnitt.

I normala fall publicerar vi ett avsnitt i veckan, så det kommer innebära att du får ett mejl ungefär en gång i veckan, förmodligen på måndagar. Du kan prova nedan, det är kostnadsfritt och självklart kan du avsluta när du vill.

Om du har några frågor, återkom!

Tycker du en annan fond är bäst? Kommentera!

Om du upplever att du saknar någon fond, skriv gärna i kommentarerna nedan så kan vi hjälpas åt. Du är även välkommen att delta i diskussionen i forumet i tråden ”Bästa fonderna 2021”. Det finns ju mer än 4 000 fonder i Sverige så det är inte jättelätt att hålla koll på alla själv.

Låt oss hjälpas åt att bli rika tillsammans. ![]()

Tack på förhand,

Jan och Caroline

PS. En sista tips / önskan – om du tyckte att den här artikeln var bra. Överväg gärna ett medlemskap i vår RikaTillsammans-community. Där får du extra-material, inbjudningar till digitala/fysiska träffar och inte minst ett par konkreta tips på spekulationer.

Det är även tack vare communityn som vi kan lägga mer än en veckas heltidsarbete på en artikel som den här utan reklam. Förutom att du stödjer oss i arbetet är vårt uttalade mål att du ska tjäna in pengarna i communityn på årsbasis, antingen genom besparing, förbättring av din portfölj eller våra spekulationstips.

Tack på förhand och lycka till med ditt sparande!