Editerat nedan - jag mindes fel. Siffrorna nedan rättade och bild på beräkning inkluderad.

Jag gjorde en beräkning för ett tag sedan och kom fram till att det inte är någon skillnaden mellan ISK och KF upp till att man har 2.6% utländska utdelningar på kapitalet på ett konto med enbart utländska innehav. Eftersom jag är under den gränsen så föredrar jag ISK p.g.a. lägre motpartsrisk (se mer nedan), men det är inte alla som bryr sig om det.

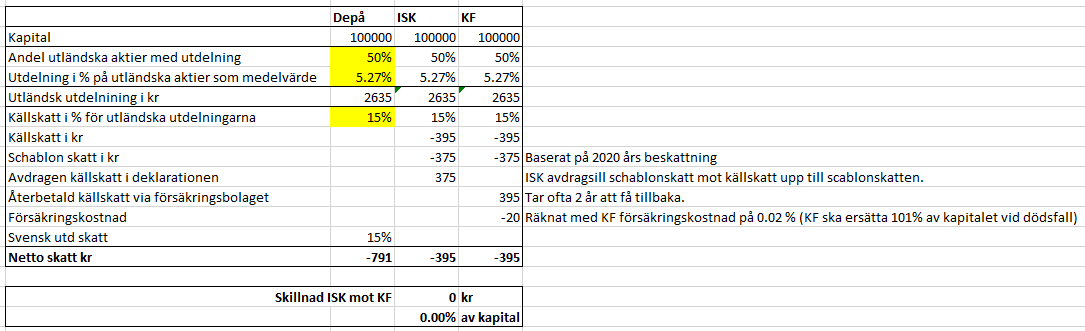

Om man har mixat svenska och utländska aktier/ETFer så går gränsen vid en högre utdelnings% på de utländska kapitalet. Tex om 50/50% svenska/utländska innehav så klarar man ca 5.3% utdelning utan att påverkas negativt i ISK. Det beror också på hur mycket källskatten är i olika länder, men ofta är den 15% vilket gäller för de flesta av mina ETF och aktie innehav. Som framkom av @anon37008194 kommentar nedan så har ETFer i Irland och Luxemburg inte någon källskatt på utdelningar. Alltså kan man räkna in dem i “svenska delen” när man gör överslag om det är lönt att byta till KF.

Se bild nedan - kunde inte ladda upp fil men du kan säkert räkna på din situation själv. Som jämförelse inkluderade jag även ‘Depå’ för att se skillnaden mot den sparformen:

Skillnaden mellan ISK och KF uppstår i att ISK avräkning på utländska källskatt är begränsad till max schablonbeloppet på ISK. Avräkning = man får tillgodoräkna sig den utländska skatten i Sverige. Den avräkningen gör man i vanliga e-deklarationen genom att klicka i en ruta ”jag begär avräkning för utländsk källskatt” så inte svårt. Beloppen har rapporterats av bankerna så inget man själv behöver hålla reda på (annat än man inte litar på sin bank, men då har man nog ett annat problem  ).

).

I KF får man med fördröjning avräkning av all utländsk källskatt oavsett nivå men det kan ta upp till 2 år. Å andra sidan sköter försäkringsbolaget/banken det så man behöver inte göra någonting alls.

Eftersom jag än så längre har under 2.5% utdelning på de ISK där jag har 100% utländska innehav har jag föredragit att behålla det i ISK.

Orsaken att jag föredrar ISK är att jag står jag som ägare för aktierna medan i en kapitalförsäkring är det försäkringsbolaget som de factor äger aktierna. En skillnad i motpartsrisk som en hel del här på forumet säger är mycket liten eftersom inget svenska försäkringsbolag gått i konkurs i mannaminne.

Min hållning är dock att bara för att det inte hänt innebär inte att det inte händer i framtiden. Kanske liten risk men i min mening ingen orsak att ta den om skillnaden är negligerbar mellan ISK och KF när det gäller den utländska källskattens avräkning.

Logiken är alltså att när min utdelning från utländska innehav på konto med 100% utländska aktier/ETFer går över ca 2.6% så ber jag banken att lyfta över innehaven i en KF. Innan jag gör det kommer jag dock att nagelfara försäkringsbolaget/banken mht ev framtida konkursrisk. Men den bron går jag över när jag kommer dit.

Orkar man inte räkna på sådant, eller redan nu ligger över 2.6% utdelning (för ISK med 100% utländska innehav), och/eller inte bryr sig om motpartsrisken i en KF … då kan man lika bra sätta det i en KF.

Hoppas det ger dig lite input till ditt beslut