Har läst på forumet, men blev nu medlem och skriver mitt första inlägg. Är ingen expert, utan en småsparare som försöker gör mitt bästa. Även om jag tycker att jag har någorlunda koll, så vet jag också att det är mycket jag inte vet. Så ”please be gentle”

Avanza Auto har ju sänkt kostnaden för att i princip nu matcha Lysa. Så på ifall man använder Avanza känns det lockande att ha allt samlat.

Så det jag funderar på nu är:

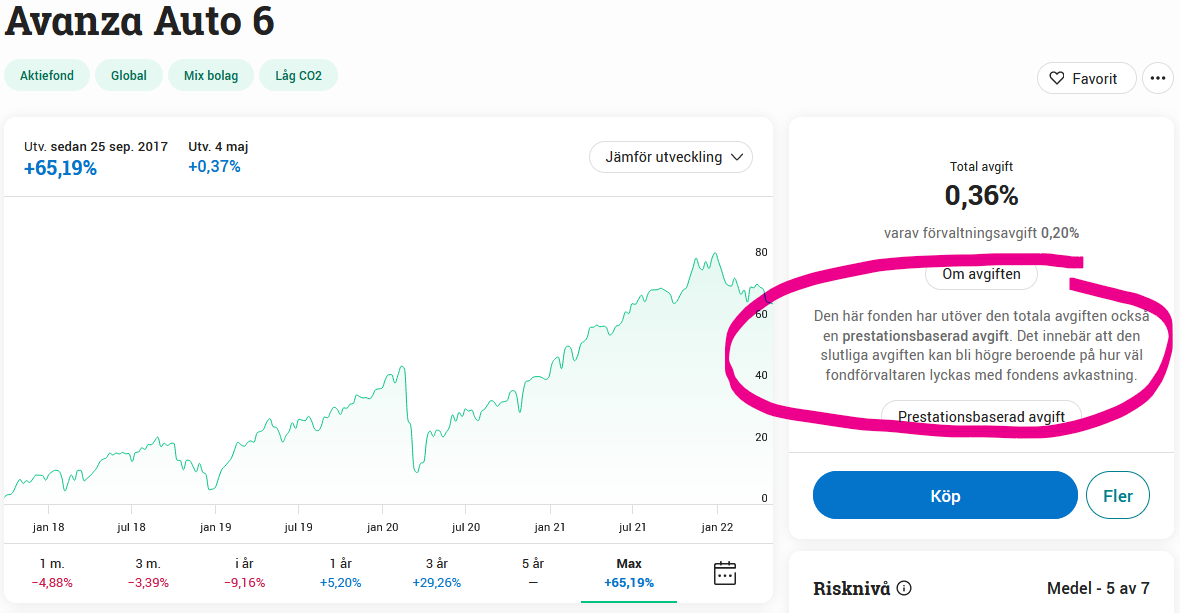

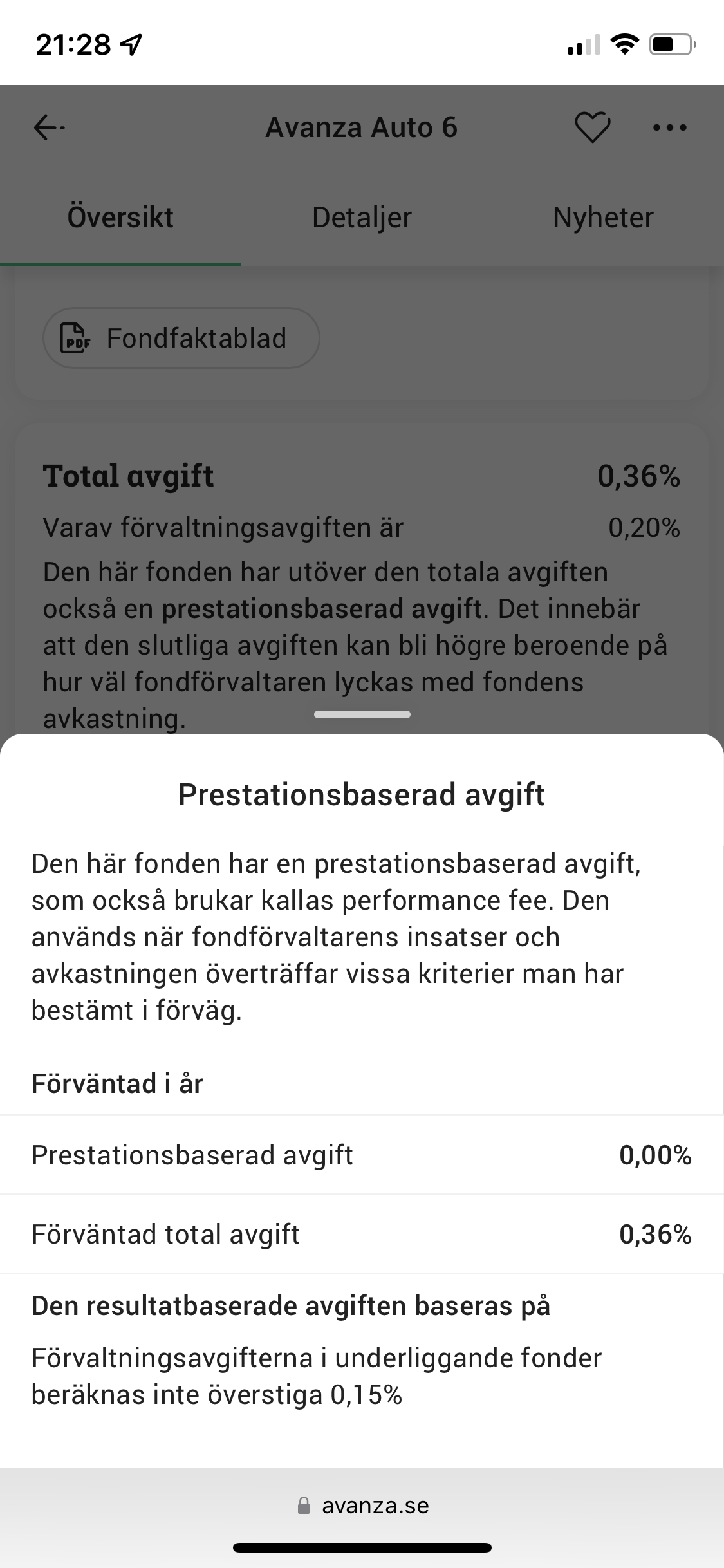

Vad är bästa valet mellan Avanza Auto och Lysa? Tex Avanza Auto 6 och Auto 4 jämfört med motsvarande Lysa fördelning. För vad jag kan se har Avanza Auto underpresterat Lysa, men det kanske är något jag missat.

Har någon av tjänsterna en fördel gällande aktiedelen eller räntedelen? Tex bättre bredd eller liknande.

Är räntor verkligen värt det? För syftet med räntorna är ju att hålla emot när aktier går dåligt, men de har ju sjunkit i år också, vilket känns märkligt. De borde ju ha gått upp för att fylla sin funktion. Eller så är det något jag inte förstår, vilket är fullt möjligt då jag inte är någon expert.

Båda tjänsterna tycker jag är skitbra Fina breda portföljer till ett lågt pris. En del små skillnader (beror också självklart om man väljer Bred eller Hållbar hos Lysa). Har man svårt att bestämma sig kan man ha hälften hos Lysa och hälften hos Avanza Auto

Om jag ska tolka ditt svar så är det att som svar på fråga 1 och 2: Avanza Auto och Lysa är likvärdiga (trots att Avanza Auto verkar ha underpresterat).

Din länk tolkar jag som ett svar på fråga 3, vilket iofs är en svår fråga.

Jag har jämfört Avanza Auto 6 (100/0) och 4 (ca 72/28) med motsvarande på Lysa.

Man kan jämför ”I år”, ”1 år” enkelt. Men sedan blir det lite mer detektiv arbete.

Det var lite oväntat. Jag trodde du skulle rekommendera LF global (som jag sett dig prata dig varm om i olika trådar)

Skämt åsido, ja SPP fonden är bra och bred.

Jag funderar på att ha både SPP och antingen Avanza Auto eller Lysa iom att de är uppbyggda på ett lite annat sätt (tex mindre USA). Vad som är bäst är svårt att säga, men om man har båda så borde det ändå vara ett okej val antar jag.

Om du var tvungen att välja mellan Lysa och Avanza Auto, vad skulle du då välja?

Och för att göra det mer spännande:

a) om du var tvungen att välja mellan Avanza Auto 4 (72/28) och motsvarande Lysa, vilken skulle du välja?

b) om du var tvungen att välja mellan Avanza Auto 6 (100/0) och motsvarande Lysa, vilken skulle du då välja?

LF Global indexnära är billigast och riktigt bra. Går även kombinera med 20% Tillvm index. Spp aktiefond Global är bäst men lite dyrare. Då får man även tillväxtmarknader allt komplett.Den är bredare än både Avanza Auto och Lysa som har 20% Sverige i portföljen. Det sänker bredden då man överviktar 19% Sverige och avviker i från breda global index.

Hmm, ja det kanske är det smartaste.

Det vore iofs intressant ifall tex Avanza kunde införa automatiskt ombalansing av innehav ifall man vill ha ett par olika fonder, samt likt Lysa automatisk och regelbunden försäljning av tex 3% av innehaven. För då kan man smidigt själv sätta ihop en utdelande fondportfölj (med aktier och räntor) som man kan leva på.

Detta blir också en väldigt bra och billig portfölj. Du behöver absolut inte logga in och “ombalansera” varje kvartal eller år även om det ibland rekommenderas, portföljen kommer tuffa på bra ändå

Lite äpplen mot päron eftersom Avanza Auto nästan bara har hållbara fonder (SPP, Swedbank, Öhman, etc). Vilket gissningsvis har varit ett sänke på sistone när vapen och energi fått uppsving sista månaderna. Samtidigt blir det äpple mot päron om man skulle jämföra mot Lysa Hållbar istället eftersom den produkten saknar tillväxtmarknader samt småbolag.

Finns iofs ett annat intressant alternativ

Vanguard har ett par ETFer med fördefinierad fördelning, såsom 80/20. De har både ackumulerande och utdelande. Kostar dessutom bara 0.25% (exkl ev courtage och växlingsavgift från tex Avanza/Nordnet).

Skulle den kunna vara ett alternativ mot Lysa eller Avanza Auto?

Kommer inte ihåg vad den heter, men det är den forskning som kom fram till 4% regeln (har jag för mig). För med mer räntor så äter man till slut upp kapitalet, medans mixen med mest aktier gör att pengarna fortfarande kan växa utan att ta slut där räntorna agerar någon slags kudde.

100%. Då kan du inte unerprestera så mycket bredaste global index

100%. Då kan du inte unerprestera så mycket bredaste global index