Ok, men hur ser din kalkyl ut för att du kan spendera 27 kkr/mån netto livet ut baserat på den infon? Hur kom du fram till just 27 kkr/mån?

1 gillning

@Anonym så du ska låta samhället betala för en del av din FIRE? Gulligt.

1 gillning

EDIT: Jag flyttade frågeställningen kring vilken ISK-skatt som folk använder i sina FIRE-beräkningar till en separat tråd:

Tyckte det förtjänar en egen tråd då det är ett separat ämne (även om delvis relaterat till den här tråden). Dessutom drunknar det inte i alla andra meddelanden i den här tråden tänker jag.

3 gillningar

1 gillning

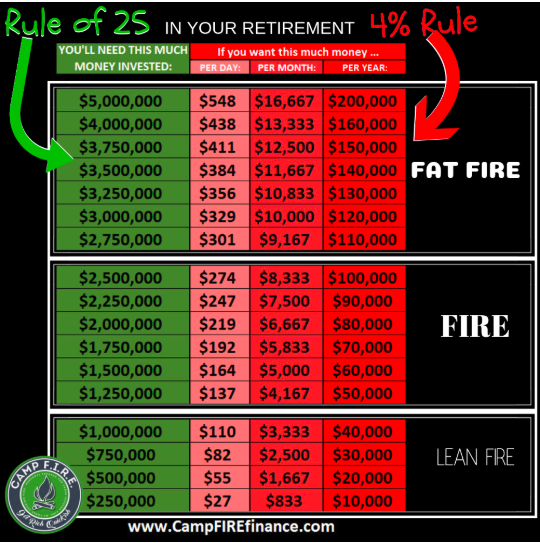

Lite jobbigt att 1 miljon dollar fortfarande räknas som lean fire. ![]()

2 gillningar

Notera att i USA så räknar de ofta in både privat sparande och pension i kapitalet.

7 gillningar

För mig blev det annorlunda. Hade inget tydligt belopp, ålder/år eller mål satt.

Hade en liten del i företaget jag jobbade på i 20 år. När det blev uppköpt så räckte det gott och väl till FIRE. Ovanpå det ca. 10M i total pension som jag börjar lyfta tjänstepension jan 2025. Året då jag fyller 57.

Slutat jobba sedan maj. Min fru har gått ner till 3d / v så vi har mer tid tillsammans.

10 gillningar

De behöver täcka sjukhusräkningen när de fått ett plåster och en alvedon. ![]()

Det också. ![]()

Jag tror också vi återigen sitter i saxen att jänkarna dessutom tänker att detta är beräknat för ett par, för så ser “the white picket fence dream” ut. Slänger man med pensioner och kanske även hus, samt räknar in absurda sjukvårdsförsäkringar samt delar på två, så är det inte lika galet.

4 gillningar

Min planerade Lean FIRE kräver ett kapital på nästan 50 miljoner. Jag måste göra något fel. (ja)

Eller. Det är ju egentligen inte en Fire, utan en lean övergång till att bara ha ett jobb. Men jag tycker att det verkar kräva 50 miljoner i kapital.

4 gillningar

Vad du än kallar det kvittar, men lean är det fasen inte! ![]()

1 gillning

Nu blir man ju såklart nyfiken på hur din uträkning för det ser ut?

Hur mycket förväntar du dig att göra av med per månad under din Lean FIRE, och ungefär hur mycket kommer du lägga per huvudpost (tex boende, resor, bil, …)?

Lean FIRE är väl typ minimalistisk FIRE.

“Lean FIRE means your investments can only cover your basic necessities like food, transportation and rent. You don’t have much wiggle room for luxuries. Further, it’s much harder to have children or live in a major city if you are Lean FIRE.”

Så mat, transport, hyra och väldigt lite vardagslyx med startkapital om 50mkr… låter inte lean ![]()

1 gillning

Visst, det jag gör har väl egentligeningenting med Lean FIRE att göra. Jag vill göra Lean FIRE fast med krav som inkluderar möjligheten att ta hand om barn, kunna känna mig förmögen och fortsätta äga min skog. Det är onekligen rätt höga krav.

Just nu har jag väl utgifter på runt 25k i månaden. Min fru klarar sig på något sätt på 15k, men lyckas aldrig riktigt kopiera henne. (En anledning är väl att jag betalar alla räntor och amorteringar, men det är bara en delförklaring).

Med 4%-regeln blir det 50 MSEK * 4% / 12 = 167 kkr/mån. Räknar du med 3% istället för att tex ta höjd för ISK-skatt blir det 125 kkr/mån.

Om du bara gör av med 25 kkr/mån (eller 40 kkr/mån om du även inkluderar din frus utgifter på 15 kkr/mån), varför behöver du 167 eller 125 kkr/mån när du är Lean FIRE?

Det visar vad du vill, men då får du sluta kalla det lean FIRE.

Kalla det: Sjysst-med-svängrum-för-mig-och-frugan-och-ungarna-ska-fasen-få-en-bra-start-FIRE istället. ![]()

1 gillning

För att den största delen av förmögenheten är en skogsfastighet. Jag skulle kunna sälja den och ha helt onödigt mycket pengar på banken. Men jag hoppas att kunna sluta arbeta som ingenjör och arbeta ett decennium eller två enbart med skogen innan jag blir för gammal. Men jag behöver lite buffert.

(Ja, det är övre medelklassens fåniga lyxproblem. Det är otroligt lite synd om mig.)

Så om din skogsfastighet hade varit värd 1 miljard, så hade ditt Lean FIRE-kapital varit 1 miljard (+ lite krafs som genererar avkastning på ca 25-40 kkr/mån för löpande utgifter)?

1 gillning

Tja, skogsfastigheten har ju en avkastning, bara inte 4%. Och sedan måste man ju också betala skatt på inkomsterna, vilket ju har fördelen att man kan fortsätta bygga pensionskapital med vad som i grunden mestadels känns som kapitalinkomster (fast de inte räknas som det).

En normal skogsfastighet på runt 32 miljoner ger kanske en avkastning på runt 400k före skatt, alltså ungefär 200k efter skatt och arbetsgivaravgifter. Jag kan nog p.g.a. omständigheter idag räkna med omkring 600k / 300k före/efter skatt. Men då är virkespriserna väldigt höga just nu, så det kan bli betydligt värre.

Jag svarar att mitt firenummer är 54.

Det är åldern jag kommer vara när båda barnen gått ut gymnasiet. Planen är att då resa en del. Trampa runt i trädgård och på båt. Ta det lite lugnare helt enkelt. Kanske ta något kortare konsultuppdrag, om det känns rätt, kul och hinns med.

54 är målet “oavsett” vad summorna på ISK, tjänstepension och innestående bolagspengar då summerar till.

Allt ovan är med vetskap om att tiden till 54, vilken är 9 år, troligen kommer vara tillräcklig för att nuvarande kapital skall växa till en summa som vi klarar oss på. Med eller utan stor guldkant.

3 gillningar

Vi fattar din plan, men det är ju inte så att du kan räkna in skogen i FIRE-kapitalet eftersom FIRE-numret baseras på 4%-regeln.

Annars kan ju en försiktig general säga att de kör 100% ränta, men har 27 sportbilar att underhålla och därmed behöver 200 mille för att kunna leva på avkastningen. Det blir mest teori då.

Men… vad fint att ta hand om skogen och lämna den vidare. Jag hoppas du har någon som kan och vill ta över. SJälv hade jag hellre sålt och sluppit tänka på det. ![]()