Det är dyrt att bygga nytt i Sverige och byggkostnaderna ökar, till synes mycket på grund av en väldigt ineffektiv marknad där många byggvaror säljs av en handfull företag under monopolliknande förhållanden. Lägg också till att lönerna hålls låga genom svartarbete och annat skattefusk. Om alla byggarbetare ska upp till kollektivavtalade löner så kommer det bli ännu dyrare att bygga nytt i Sverige.

Jag är helt med på att det finns många skyddsvallar, men om det finns en risk för att det hela spårar ur så känns det bättre att vara på den säkra sidan.

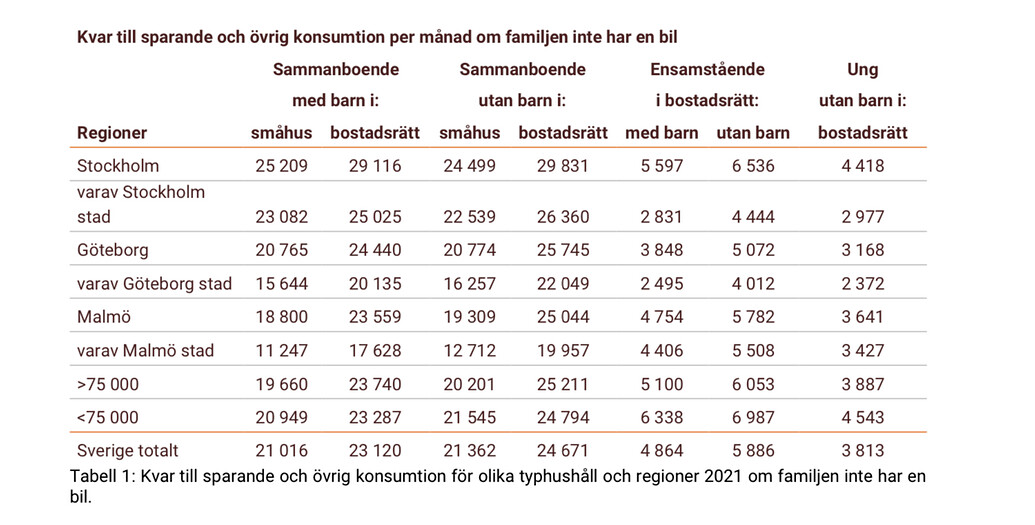

Jag vet att det pågår en utredning om satsningar för unga och nya till bostadsmarknaden.

Personligen ser jag ett CSN liknande lån till kontantinsatsen som en möjliglösning.

Jag och sambon har en inkomst på 72tkr (innan skatt) och jobbsäkerhet (båda arbetar inom skolan). Men det är omöjligt att få en bostad om vi inte sparar i flera år eller får hjälp av andra. Då vi inte har ett socialt nätverk att luta oss mot hamnar vi efter.

Det enda jag kommit över här i storstan med sån ekonomi är klassiska föreningar från 1950-talet som skött sin ekonomi under åren. De kan till och med ligga under 1500kkr/kvm i belåning. Vissa nyare BRF som ombildats för de boende att casha in är däremot ett råttbo. De som nu bor där har ett helsike med ruttet hus och urusel ekonomi. Finns en bunte sådana inne i centrala stan .

Objektet jag pratar om är en äldre lägenhet i en brf som ombildades någon gång under 90-talet om jag inte missminner mig. Vad jag förstått är den i fint skick. Dock är det förhållandevis dyrt att köpa lägenhet i denna förening (80tkr-90tkr/kvm) vs. andra lägenheter som ligger i samma område.

Om jag ska vara lite elak, om ni båda jobbar inom skolan är väl hela Sveriges arbetsmarknad öppen för er och då skulle det väl gå lika väl att köpa ett hus i någon utflyttningsbygd?

För mig blir hela frågan konstig då de flesta har råd med en bostad om man bara anstränger sig 1-3 år men istället för att belöna ansträngningar ska vi införa nya bidrag som kommer dra upp bostadspriserna ännu mer.

Tycker inte om att använda mig själv som exempel men när vi väl bestämmer oss för att köpa hus hade vi en gemensam månadsinkomst innan skatt på ca 70 000 kr/mån och sparade 25 000 - 30 000 i månaden.

Medelsvensson kan spara runt 20 ksek i månaden (-skillnaden i hyra mellan bostadsrätt och hyresrätt) enligt en undersökning från Swedbank,

15000 kr per kvm ärgivetvis ingen låg belåning, men samtidigt är den helt acceptabel. Som jag skrev, försök att köpa nytt på denna nivå.

Föreningen behöver inte vara rädd för sin ekonomi. Skulle en medlem inte betala månadsavguften säljs lägenheten exekutivt. OBS! Föreningens fordran för obetalda månadsavgifter går före bankens fordringar. Detta innebär att risken för föreningen är mycket liten.

Bara för att man kan köpa en bostad i en liten by betyder det inte att man vill leva så. Det är inte heller så enkelt att bara säga hej då till alla vänner och bekanta bara för att få en billigare bostad (Dessutom är det mycket lägre lön för lärare i mindre byar. Jag skulle nog få gå ner med 10tkr i månaden för att flytta till en mindre by).

Problematiken med argumentet att “bara spara ett par år” är att priset på ett hus växer för varje år. Hus vi kollade på i början av 2021 säljs för nästan 400tkr mer nu. Det innebär att för varje år vi tvingas spara, förlorar vi mycket ekonomiskt kraft i form av att husen stiger. Dvs, skulle vi behöva 450tkr för att köpa ett hus idag, skulle det antagligen betyda att vi behöver 550tkr för samma hus om 3 år. (Nu är det inte exakta siffror men du förstår min poäng).

Ekonomin finns och säkerheten finns för att vi ska klara av ett högre lön ett par år och få samma slutsats.

Vad är skillnaden mellan att vi får ett lån till kontantinsatsen och betalar 15tkr mer i månaden mot att vi sparar 15tkr i månaden? Att räntan för lånet skulle vara högre? Nej, det blir antagligen en vinst med tanke på hur husen ökar i värde.

Jag tror inte att bidrag för första köpare hade ökat priserna. Det är inte extremt många som har den situationen.

Kontentan är väl att ingenting nyproducerat är låg eller måttlig risk, utan hög risk? Tyvärr är det inte sällan människor som satsar allt de har på sitt boende och maxbelånar som tycker nyproducerat är fantastiskt, och de kommer ryka ganska fort när det blir trängt läge.

Jag tycker hela den här tankegången att “bara för att något är vanligt så kan det inte vara behäftat med hög risk” är väldigt naiv.

Ett av de största värdena i att köpa lägenhet i en äldre förening med låg belåning och låga avgifter är att insatsen per kvm är betydligt högre eftersom lägenheterna är så attraktiva, så en sådan förening kommer också per automatik med ganska välbärgade grannar (eller åtminstone kloka grannar, som valt mindre lägenhet med lägre risk) vilket gör att man tillsammans kan reda ut en snårig ekonomisk situation betydligt lättare än grannskapet i ett nyproducerat hus.

Men det du säger att du vill bo i ett rikt område som ni inte har råd med och därför bör svenska staten ge extra utökade bidrag. Skulle vara ungefär som att jag säger jag vill bo på strandvägen i Stockholm och därför borde jag få extra bidrag från staten. Man kan inte få allt i livet och mycket handlar om att prioritera.

Ps, lönen för ny examinerad lärare i min lilla stad ligger runt 36 000 och i medeltal är det långt från 10 000 i skillnad mellan olika län för lärarlöner.

Förstår precis vad du vill säga men skillnaden är att ni har råd med huset istället för att tidigare inte ha råd med huset?

Tänk igenom riktigt noga hur ett sånt förslag skulle slå på exempelvis universitetsorter i augusti om alla studenter skulle få handpenningen för en bostadsrätt som ett CSN-lån. Skulle bli intressanta priser på mindre lägenheter.

Jo vad är det vi brukar säga om historisk avkastning? Lån är inte något som är positivt att ha, punkt. Jag hoppas det kommer en dag då detta slår tillbaka och vi övergår till en mer sund ekonomisk styrning som inte baserar sig på lån…

Men visst är det drygt att priserna stiger och det är svårt att hänga med, men två fel blir inte ett rätt…

Nej, jag vill bo i en stad med ~35 tusen invånare.

Jag ligger på 38 och när jag sökte jobb i Pajala blev jag erbjuden 27,5.

Kommer in på bostadsmarknaden, möjlighet att skapa en säkerhet, billigare och mer ekonomiskt i längden.

För det första kommer ju en tillsvidareanställning krävas (vilket är rimligt) och sedan kommer väldigt få nyexaminerade välja att köpa en studentlägenhet på 40kvm.

Klart att Mäklarsamfundet lobbar för mäklarna, men det blir inte mer rätt ur ett makroperspektiv. Om man har en medelmåttig lön, så får man bo medelmåttigt, eller får man se till att lösa det på något annat sätt… Det är ingen mänsklig rättighet att få ett bolån för ett hus som kalkylerna inte stödjer…

Det funkade inte för usa med sub-prime lånen och jag vill inte chansa hur det kommer gå i Sverige… De som vill låna stor tar stora risker, tyvärr har samhället blivit fartblinda i euforin av uppgångar…

Där har du fel, punkt. CSN lån är ett av de bästa lånen du kan ta och att inte ta ett CSN lån är en ekonomisk förlust. Ser du? Det funkar inte att påstå något som faktum.

Problematiken är inte att det är svårt utan omöjligt för väldigt många unga. I mitt fall har jag det bara svårare men det finns såna som aldrig någonsin kommer kunna hänga med och köpa sin egna bostad. Sen kommer naturligvist någon komma med argumentet om att man inte måste köpa och äga sin bostad. Det roliga är att det alltid är folk som har möjligheten att köpa bostad som säger så.

EDIT: Det är lite som “att pengar köper inte lycka”. Det är sällan du hör en person som tjänar minimumlön säga det. Nu kanske det inte gör det men för en person utan pengar, gör det jävligt mycket.

Som privatperson ja, men varför tror du dom är så fördelaktiga? Var kommer dessa pengar ifrån?

Det är till för att utbilda människor som fortast inte heller har kommit igång med att tjäna pengar och redan nu finns det folk som använder det till helt andra saker. Just nu när ränta är så låg är det super för privatpersonerna, det va inte lika kul för bara något decennium sen kan jag säga…

Men då blir igen ett utanförskap då alla med visstid, gig-job och studenter hamnar utanför stödet?

Svårt att se förstå varför enbart tillsvidareanställda ska få bidrag för bostadsköp.

Finns förresten en ganska bra rapport kring ämnet även om utgivaren är partisk i frågan men slutsatsen är ungefär att programmen hjälper förstagångsköpare med konsekvenserna av ökande bostadpriser samt högre byggande kostnader.